LOS REGISTROS CONTABLES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: , Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Ejemplo base: ecuación balance GASTOS NETO INGRESOS ET Clientes Caja Personal G. Finan Capital Prest. PC Int. pgar Prov. Inm. PC Ingr. Serv. 1 2.000 2. B1 0 0 2.000 0 0 2.000 0 0 0 0 2 -500 500 B2 0 0 1.500 500 0 2.000 0 0 0 0 3 3.000 3. B3 0 3.000 1.500 500 0 2.000 0 0 0 3. 4 200 20 200 20 B4 0 3.000 1.700 500 20 2.000 200 20 0 3. 5 500 -250 250 B5 500 3.000 1.450 500 20 2.000 200 20 250 3.

ACTIVO PASIVO

¿Cómo superar estas limitaciones?

La Cuenta es un instrumento de representación y medida de la situación y evolución de un elemento patrimonial, con independencia de la evolución y situación de los demás.

Permite no tener que hacer un balance cada vez que un elemento patrimonial se ve afectado, solo va a tener en cuenta los elementos modificados.

Tiene un doble aspecto:

Partida Doble: todo hecho contable se representa desde dos perspectivas distintas, el origen y el destino.

La contabilidad, al igual que otras ciencias, utiliza una terminología específica. Algunos de estos términos ya los conocemos, activo, pasivo, debe, haber, cuenta... Vamos a ampliar este vocabulario: Abrir una cuenta: dedicar una hoja del Mayor a la misma, dándole el título de un elemento patrimonial que hasta el momento no había aparecido. Estamos creando una cuenta. Cargar, adeudar o debitar una cuenta: realizar una anotación en el debe (izquierda). Cargos, adeudos: cantidades anotadas en el debe. Acreditar, abonar o datar una cuenta: realizar una anotación en el haber (derecha). Abonos: cantidades anotadas ene le haber. La diferencia entre el Debe y el Haber en una misma cuenta recibe el nombre de SALDO: o Cuenta deudora: es aquella que tiene saldo deudor. o Cuenta acreedora: es aquella que tiene saldo acreedor.

DEBE Caja, euros HABER

1/01 Valor inicial 100

20/04 Cobros: 400 25/05 Pago 200

∑ DEBE 500 ∑ HABER 200

∑ DEBE > ∑ HABER Saldo Deudor 500 – 200 = 300 Sd

¡OJO! Un saldo no es un anotación, es una diferencia entre totales

CONVENIO DEL CARGO Y DEL ABONO DE LAS CUENTAS DE ACTIVO

Valor inicial Aumentos

Debe Cuenta de Activo Haber

Disminuciones

CONVENIO DEL CARGO Y DEL ABONO DE LAS CUENTAS DE PASIVO Y PATRIMONIO NETO (NO GASTOS E INGRESOS)

Valor inicial Aumentos

Debe Cuenta de Pasivo y PN Haber

Disminuciones

CONVENIO DE FUNCIONAMIENTO DE LAS CUENTAS DE INGRESOS Y GASTOS

Funcionamiento Unilateral. No tiene anotaciones en el Haber.

Funcionamiento Unilateral. No tiene anotaciones en el Debe.

1 Caja Activo + 2.000 D Capital Neto + 2.000 H 2 Gtos personal Gastos + 500 D Caja Activo - 500 H 3 Clientes Activo + 3.000 D Ing. por serv. Ingreso + 3.000 H 4 Caja Activo + 200 D Prestamos PC Pasivo + 200 H Gastos Fin Gastos + 20 D Intereses a pgar Pasivo + 20 H 5 Elementos Tran. Activo + 500 D Caja Activo - 250 H Proveeedores In. PC Pasivo + 250 H

La cuenta ejemplo: cuentas individuales

(1) 2000 500 (2) (3) 3000 (2) 500 (4) 20 (5) 500

(4) 200 250 (5)

2000 (1) 200 (4) 20 (4) 250 3000 (3)

E. T.

CAPITAL PRESTAMOS INT. PAGAR PROV. INM. INGR. SERV.

CAJA CLIENTES PERSONAL G. FIN.

El libro donde se recogen las cuentas individuales se llama MAYOR

Ejemplo: libro diario.

El libro donde se recogen las transacciones se

llama DIARIO

(1) 2.000 Caja Capital 2.000 (1)

(2) 500 Gtos Personal Caja 500 (2)

(3) 3.000 Clientes Ingr. Servicios 3.000 (3)

(4) 200 Caja Prestamos PC 200 (4) (4) 20 Gtos Finan. Interes a pgar. 20 (4)

(5) 500 El. Transp. Caja 250 (5) Prov. Inmovil. PC 250 (5)

6.220 6.

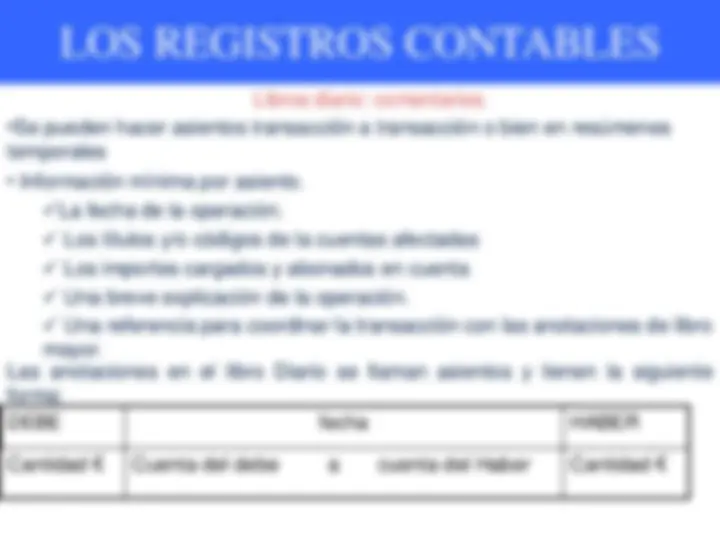

El registro de los hechos contables debe hacerse simultáneamente en dos libros: a la par : el libro Diario y el libro Mayor. LIBRO DIARIO: recoge cronológicamente, día a día según vayan sucediendo los hechos en la empresa. Cada anotación en el Diario, recibe el nombre de ASIENTO. LIBRO MAYOR: Copia literal del libro Diario, pero ordenado por Cuentas. En cada página del Mayor se registra una cuenta en forma de T.

¡¡¡Obligatorio para todas las empresas pero no se publican!!!

Cada hecho contable da lugar a dos afectaciones en el patrimonio (partida doble): un origen y un destino de recursos y debe contabilizarse “a la par” en el libro Diario y en el libro Mayor.

Libro DIARIO Orden cronológico de operaciones registradas por asientos contables. 1-enero-año 1 a 31-diciembre-año 1

Libro de INVENTARIOS y CUENTAS ANUALES Balance inicial. Balances de comprobación trimestre. Cuentas anuales

Libro no obligatorio pero útil

Libro MAYOR Ordenación de la información del Diario en cuentas