ESTADISTICA INFERENCIAL

REGRESIÓN LINEAL MÚLTIPLE

SEMANA 15

SESIÓN N°2

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un análisis detallado de la regresión lineal múltiple, incluyendo su definición, aplicaciones, supuestos y resolución. Se explora la notación matricial para la regresión lineal múltiple, se explican los coeficientes de regresión y se muestra cómo calcular la matriz de varianza-covarianza. Además, se incluye un ejercicio explicativo con una solución paso a paso para ilustrar la aplicación práctica de la regresión lineal múltiple en la predicción de la renta de departamentos.

Tipo: Ejercicios

1 / 33

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

SABERES PREVIOS

𝑌 𝑖 = 𝛽 0

REGRESIÓN LINEAL MÚLTIPLE

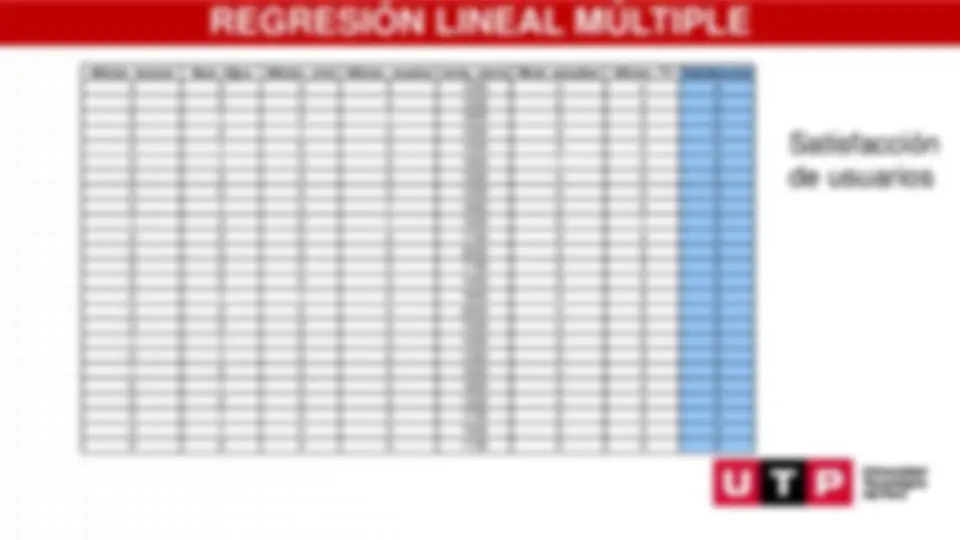

Aficion_lectura Num_hijos Aficion_cine Aficion_musica renta_mens Nivel_estudios Aficion_TV Satisfaccion 4 0 3 5 1200 4 4 4 3 0 3 4 1500 5 4 3 5 1 4 1 1800 3 5 5 2 2 1 3 1000 2 2 3 4 1 5 3 1300 3 4 4 3 1 3 4 1900 1 4 3 5 3 4 5 1300 4 5 5 3 0 2 3 1200 4 4 3 3 1 4 1 1600 2 5 4 1 3 2 1 1400 2 1 2 4 0 5 4 1700 3 4 4 5 0 5 5 2500 4 5 5 5 2 4 4 1100 5 3 5 5 2 5 3 1400 3 4 5 2 1 1 4 1800 4 3 3 4 2 5 4 2000 4 5 5 3 3 2 4 1500 4 3 3 1 1 2 3 1000 2 2 2 2 1 2 2 1300 3 3 3 1 0 2 5 1600 4 4 2 5 1 4 4 1800 3 4 4 2 2 3 3 1200 4 4 4 4 1 5 5 1700 2 5 4 4 1 4 3 1500 5 4 4 5 2 4 5 1100 5 5 5 Satisfacción de usuarios REGRESIÓN LINEAL MÚLTIPLE

Resolución de Regresión Lineal Múltiple: Notación Matricial

Quedando el sistema de Matrices definida de la siguiente manera: 𝒀 𝒊 = 𝜷 𝐤 𝑿 𝐢𝐤 + 𝒆 𝒊

REGRESIÓN LINEAL MÚLTIPLE

𝒀 𝒊 = 𝜷 𝐤 𝑿 𝐢𝐤 + 𝜺 𝒊 NOTA: En la primera columna de la matriz de la variable independiente se pone 1, que corresponde al valor de la constante Notación Matricial REGRESIÓN LINEAL MÚLTIPLE

2

2

REGRESIÓN LINEAL MÚLTIPLE

𝑇

𝑖= 1 𝑛

𝑖= 1 𝑛

𝑖= 1 𝑛

𝑖= 1 𝑛

2

𝑖= 1 𝑛

𝑖= 1 𝑛

𝑖= 1 𝑛

𝑖= 1 𝑛

2

𝑇

𝑖= 1 𝑛

𝑖= 1 𝑛

𝑖= 1 𝑛

𝜷 = 𝑨

𝑮 = 𝛽

𝛽 1 𝛽

REGRESIÓN LINEAL MÚLTIPLE

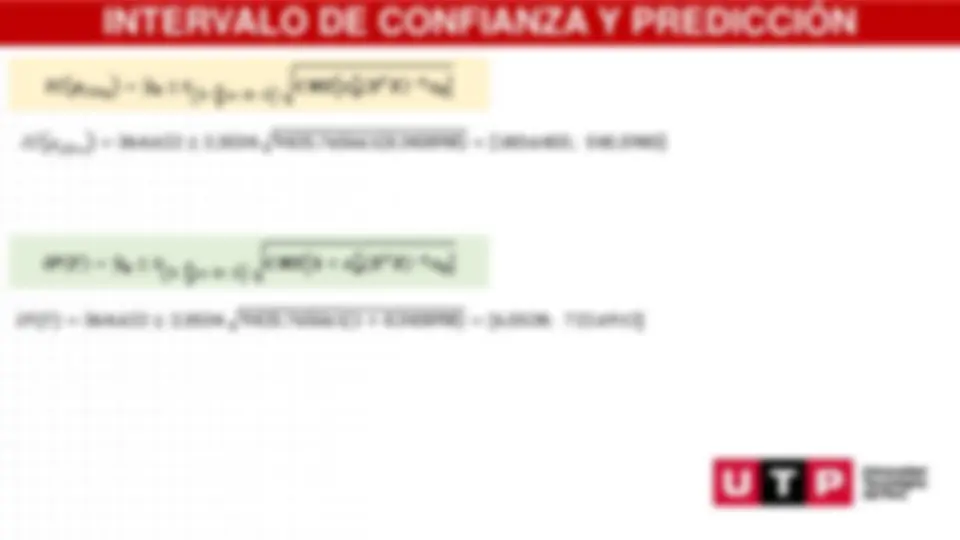

𝑰𝑪 𝝁𝒚|𝒙 𝟎 = ෝ𝒚𝟎 ± 𝒕 𝟏−

𝑪𝑴𝑬 𝒙 𝟎

𝑿

𝑿

𝒙𝟎

𝒚

𝒚 − 𝜷

𝑿

𝒚 𝒏 − 𝒌 − 𝟏 = 𝑪𝑴𝑬 𝑪𝑴𝑬 = 𝑺𝑪𝑬 𝒏 − 𝒌 − 𝟏 INTERVALO DE CONFIANZA DE LA MEDIA

𝑰𝑷 𝒀 = 𝒚ෝ𝟎 ± 𝒕 𝟏−

𝑪𝑴𝑬 𝟏 + 𝒙 𝟎

𝑿

𝑿

𝒙𝟎

𝑺 = σ 𝒚 − 𝒚ෝ

𝒚

𝒚 − 𝜷

𝑿

𝒚 𝒏 − 𝒌 − 𝟏 = 𝑪𝑴𝑬 𝑪𝑴𝑬 = 𝑺𝑪𝑬 𝒏 − 𝒌 − 𝟏 INTERVALO DE PREDICCIÓN PARA 𝒀 𝟎

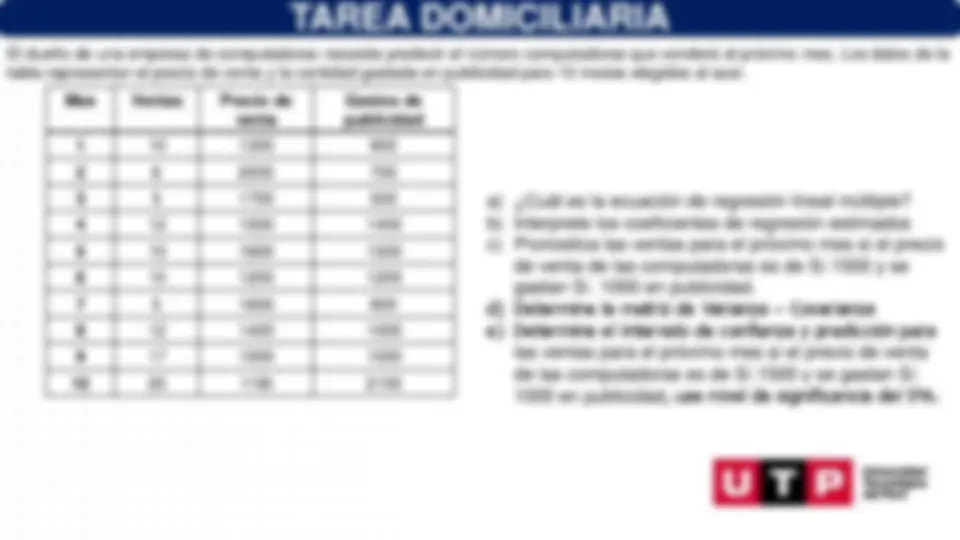

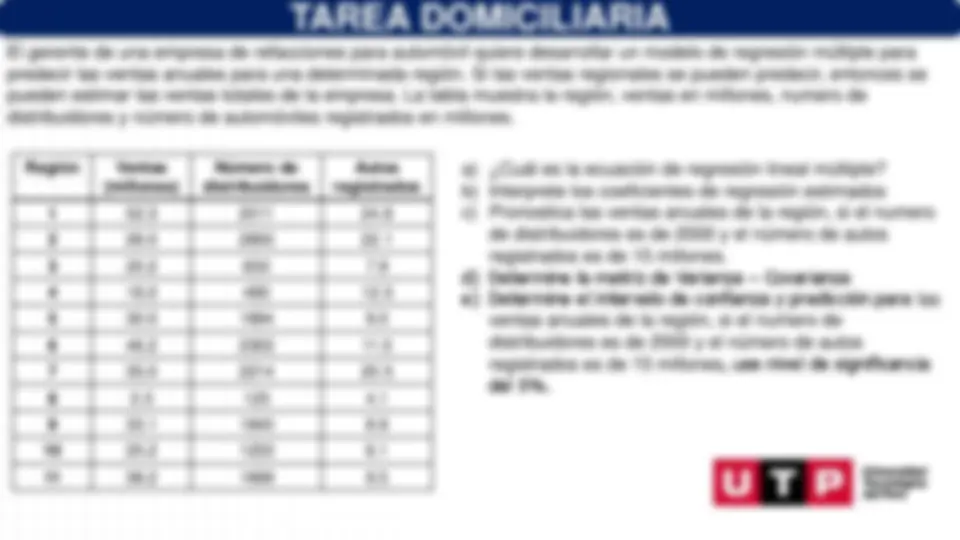

La ecuación de Regresión a encontrar será: 𝑌 = 𝛽 0 +^ 𝛽 1 𝑋 1 +^ 𝛽 2 𝑋 2 N° 𝒀^ 𝑿𝟏 𝑿𝟐 𝑿𝟏𝒀^ 𝑿𝟐𝒀^ 𝑿𝟏𝑿𝟐 𝑿𝟏 𝟐 𝑿𝟐 𝟐 Y^2 1 360 2 1 720 360 2 4 1 129600 2 1000 6 1 6000 1000 6 36 1 1000000 3 450 3 2 1350 900 6 9 4 202500 4 525 4 3 2100 1575 12 16 9 275625 5 350 2 10 700 3500 20 4 100 122500 6 300 1 4 300 1200 4 1 16 90000 Total σ𝑌 = 2985 σ𝑋 1 = 18 σ𝑋 2 = 21 σ𝑋 1 𝑌 = 11170 σ𝑋 2 𝑌 = 8535 σ𝑋 1 𝑋 2 = 50 σ𝑋 1 2 = 70 σ𝑋 2 2 = 131 σ𝑌 2 = 1820225

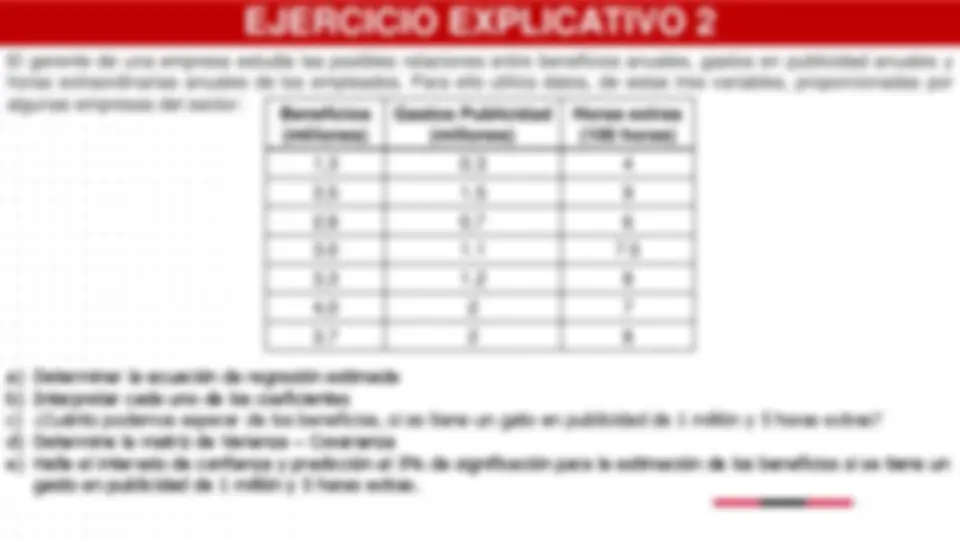

EJERCICIO EXPLICATIVO 1

Reemplazando en las ecuaciones normales Resolviendo el sistema de Ecuaciones 𝑌 = 𝑛𝛽 0 + 𝛽 1 𝑋 1 + 𝛽 2 𝑋 2 𝑋 1 𝑌 = 𝛽 0 𝑋 1 + 𝛽 1 𝑋 1 2

𝛽 1 𝛽

=

EJERCICIO EXPLICATIVO 1

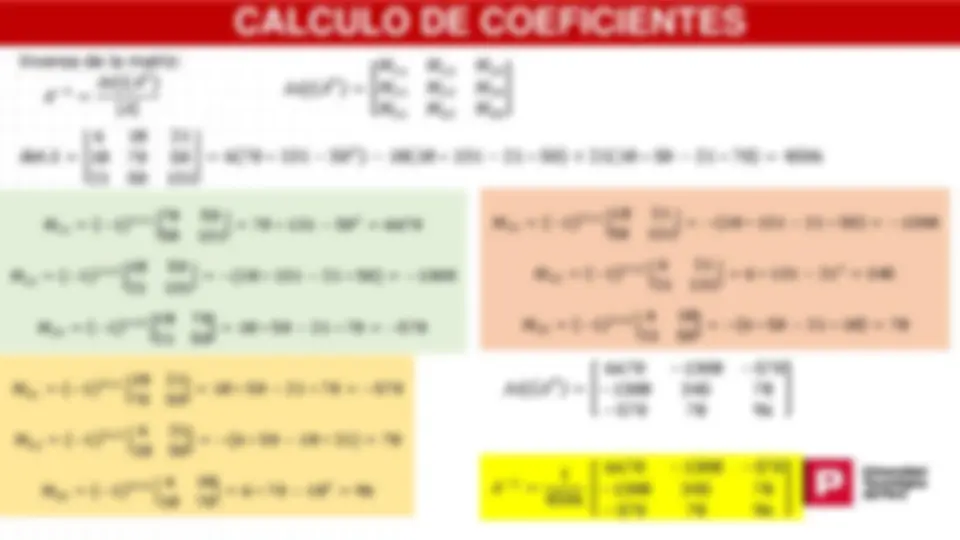

CALCULO DE COEFICIENTES 𝛽 =

− 1 𝐺 =

𝑌^ = 96. 458 + 136 .485𝑁º ℎ𝑎𝑏𝑖𝑡 − 2 .403𝐷𝑖𝑠𝑡𝑎𝑛𝑐 𝑌^ = 96. 458 + 136. 485 𝑋 1 −^2.^403 𝑋 2 𝜷𝟎 : La renta esperada(promedio), cuando el tamaño del departamento y la distancia al centro de la ciudad toman el valor de cero será de 96.458$ 𝜷𝟏 : Por cada incremento de una habitación, la renta esperada(promedio) se incrementará en 136.485$ manteniendo constante la distancia al centro de la ciudad. 𝜷𝟐: Por cada incremento de una unidad de distancia al centro de la ciudad, la renta esperada (promedio) disminuirá en - 2,403$ manteniendo constante el número de habitación

MATRIZ DE VARIANZA COVARIANZA N° 𝒀^ 𝑿𝟏 𝑿𝟐 𝑿𝟏𝒀^ 𝑿𝟐𝒀^ 𝑿𝟏𝑿𝟐 𝑿𝟏 𝟐 𝑿𝟐 𝟐 Y^2 1 360 2 1 720 360 2 4 1 129600 2 1000 6 1 6000 1000 6 36 1 1000000 3 450 3 2 1350 900 6 9 4 202500 4 525 4 3 2100 1575 12 16 9 275625 5 350 2 10 700 3500 20 4 100 122500 6 300 1 4 300 1200 4 1 16 90000 Total σ𝑌 = 2985 σ𝑋 1 = 18 σ𝑋 2 = 21 σ𝑋 1 𝑌 = 11170 σ𝑋 2 𝑌 = 8535 σ𝑋 1 𝑋 2 = 50 σ𝑋 1 2 = 70 σ𝑋 2 2 = 131 σ𝑌 2 = 1820225 𝑉𝐶 =

2 𝑆𝑌𝑋 1

2 𝑆𝑋 1 𝑌^

1 2 𝑆𝑋 1 𝑋 2 𝑆𝑋 2 𝑌^

2 𝑋 1

2 2 𝜎𝑌 2 = σ𝑌 2 𝑁 − 𝑌 2 = 1820225 6 − 2985 6 2 = 55864. 58333 𝜎𝑋 1 2 = σ𝑋 1 2 𝑁 − 𝑋 1 2 = 70 6 − 18 6 2 = 2. 6667 𝜎𝑋 2 2 = σ𝑋 2 2 𝑁 − 𝑋 2 2 = 131 6 − 21 6 2 = 9. 5833 𝑆𝑌𝑋 1 = σ𝑌𝑋 1 𝑁 − 𝑌 𝑋 1 = 11170 6 − 2985 6 18 6 = 369. 1667 𝑆𝑌𝑋 2 = σ𝑌𝑋 2 𝑁 − 𝑌 𝑋 2 = 8535 6 − 2985 6 21 6 = − 318. 75 𝑆𝑋 2 𝑋 1 = σ𝑋 2 𝑋 1 𝑁 − 𝑋 2 𝑋 1 = 50 6 − 21 6 18 6 = − 2. 1667