REGULARIZACIÓN Y CIERRE

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: , Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

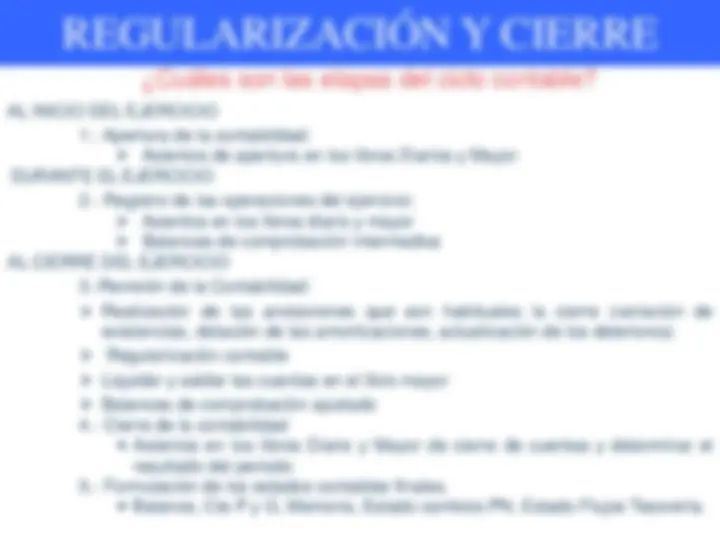

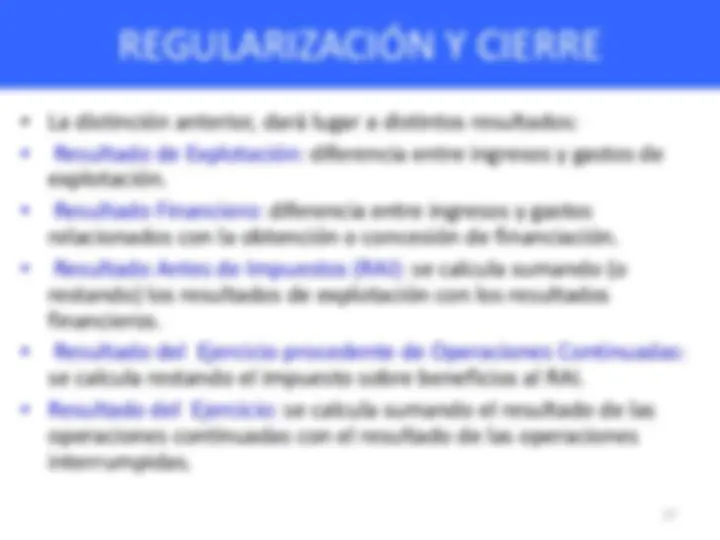

¿Cuáles son las etapas del ciclo contable?

AL INICIO DEL EJERCICIO 1.- Apertura de la contabilidad: Asientos de apertura en los libros Diarios y Mayor DURANTE EL EJERCICIO 2.- Registro de las operaciones del ejercicio: Asientos en los libros diario y mayor Balances de comprobación intermedios AL CIERRE DEL EJERCICIO 3.-Revisión de la Contabilidad: Realización de las anotaciones que son habituales la cierre (variación de existencias, dotación de las amortizaciones, actualización de los deterioros) Regularización contable Liquidar y saldar las cuentas en el libro mayor Balances de comprobación ajustado 4.- Cierre de la contabilidad Asientos en los libros Diario y Mayor de cierre de cuentas y determinar el resultado del periodo 5.- Formulación de los estados contables finales. Balance, Cta P y G, Memoria, Estado cambios PN, Estado Flujos Tesorería.

Apertura de la contabilidad. Se inicia con la elaboración de un inventario inicial, donde aparezca de forma detallada, ordenada y correctamente valorada, una relación de todos los elementos patrimoniales de la empresa en ese momento. Se denomina asiento de apertura y da lugar a que se abran las cuentas del mayor. Se hará el primer día del ejercicio contable.

Anotaciones habituales en el cierre del ejercicio

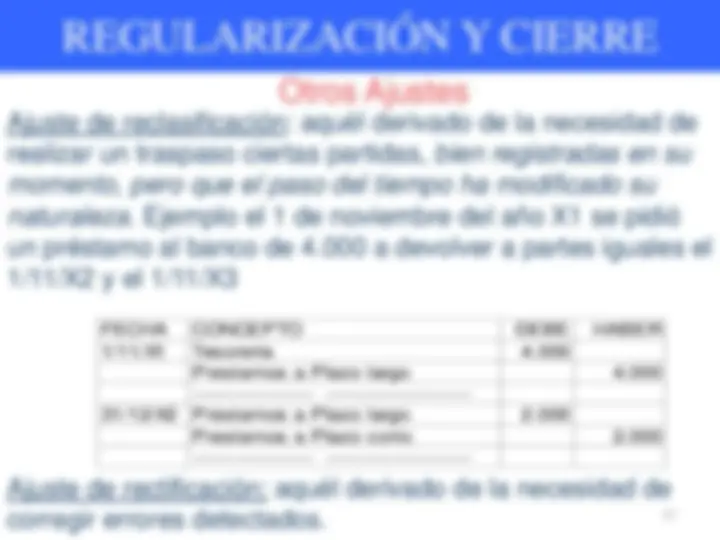

Tipos de ajustes De periodificación Por amortización De reclasificación. De rectificación.

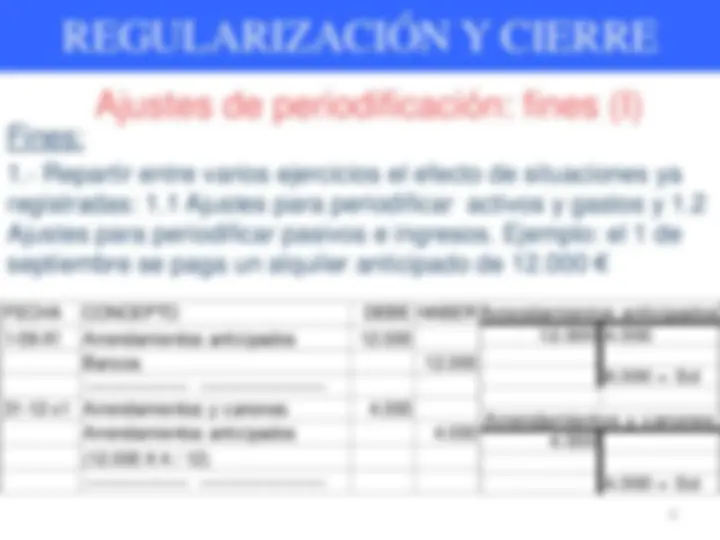

Fines: Corregir algunos saldos. Incorporar operaciones no registradas hasta el momento (incluidas las transacciones internas)

1.2. Ajustes para periodificar pasivos e ingresos.

Tanto si los recursos que se pueden obtener se contabilizan en cuentas de pasivo como en cuentas de ingresos, será preciso regularizar su saldo a 31-12.

Ejemplo: una empresa alquila un local de su propiedad el 1-10 del año X por 100 €/mes pero cobra el alquiler del año completo (1.200€). Podemos utilizar 3 procedimientos:

1- Registrar inicialmente la renta total cobrada en una cuenta de pasivo a 1-10 y periodificar a 31-12.

2- Registrar inicialmente la renta total cobrada en una cuenta de ingresos a 1-10 y periodificar a 31-12.

3- Desglosar el importe cobrado anticipadamente en ingreso y pasivo a 1-10 y no periodificar a 31-12.

FECHA CONCEPTO DEBE HABER 1-09-X1 Arrendamientos anticipados 12. Bancos 12.

31-12-x1 Arrendamientos y canones 4. Arrendamientos anticipados 4. (12.000 X 4 / 12)

12.000 4.

8.000 = Sd

4.000 = Sd

Arrendamientos anticipados

Arrendamientos y canones

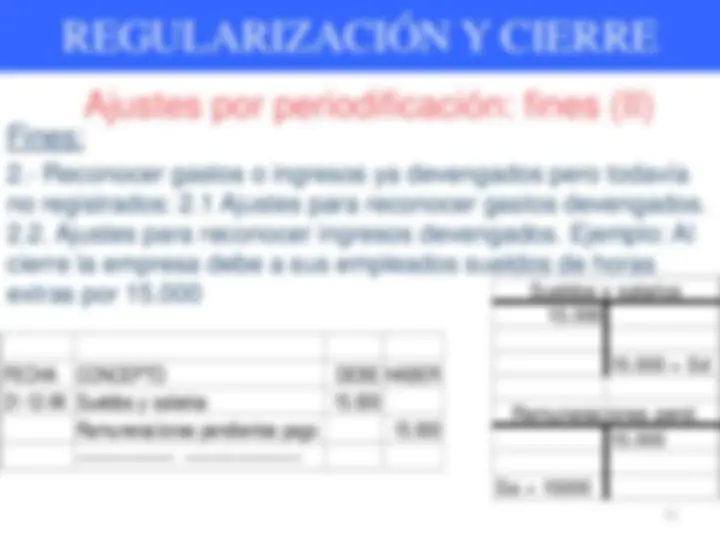

FECHA CONCEPTO DEBE HABER 31-12-XX Sueldos y salarios 15.

Remuneraciones pendientes pago 15.

15.000 = Sd

Sa = 15000

Sueldos y salarios

Remuneraciones pend.

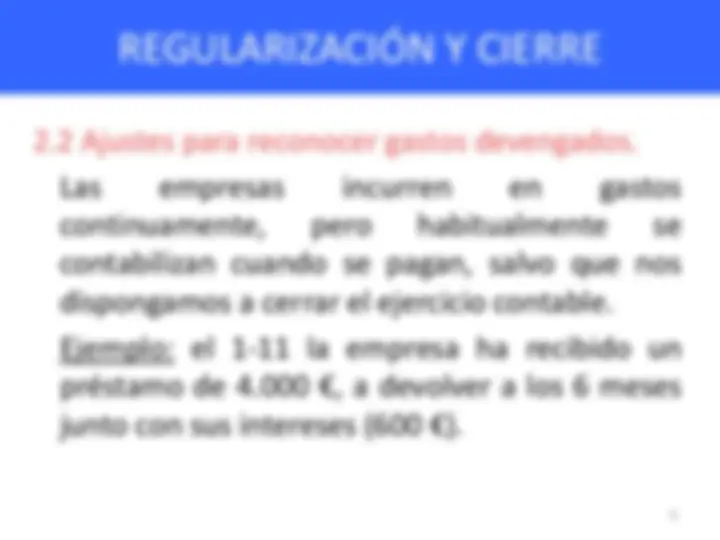

2.2 Ajustes para reconocer ingresos devengados.

Cuando el momento del ingreso y del cobro no coinciden, y eso afecta al resultado por encontrarnos cerca del 31-12, debemos hacer ajustes.

Ejemplo: Una empresa presta el 1-12 del año 1, 6.000 € al 10% anual, y por un plazo de 6 meses. Los intereses los cobrará cuando recupere el principal del préstamo.

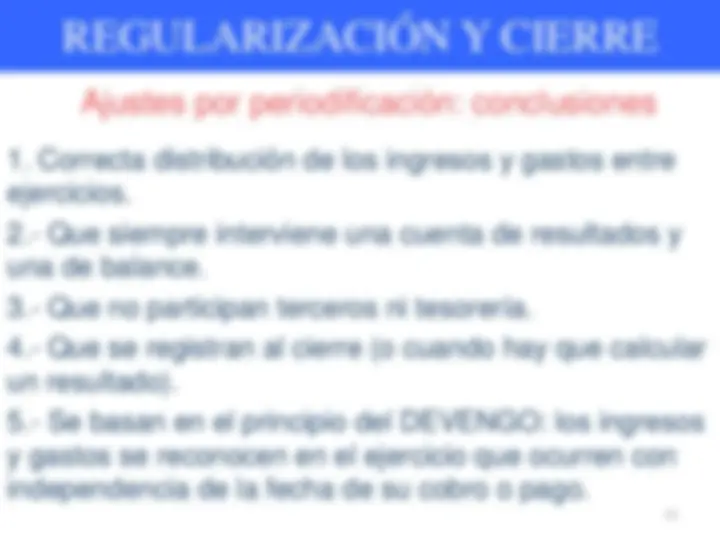

Ajustes por periodificación: conclusiones

14

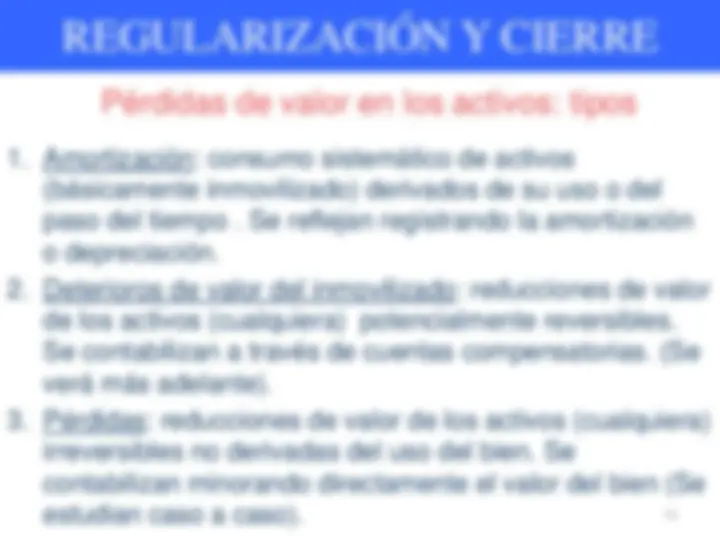

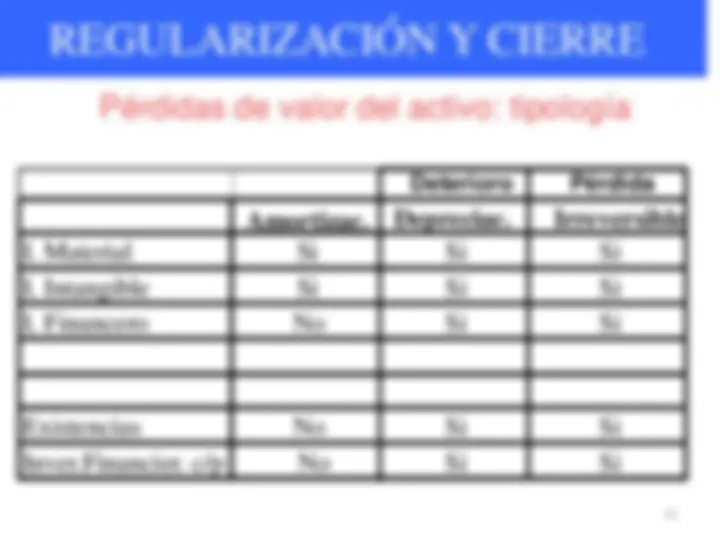

Pérdidas de valor en los activos: tipos

(básicamente inmovilizado) derivados de su uso o del paso del tiempo. Se reflejan registrando la amortización o depreciación.

de los activos (cualquiera) potencialmente reversibles. Se contabilizan a través de cuentas compensatorias. (Se verá más adelante).

irreversibles no derivadas del uso del bien. Se contabilizan minorando directamente el valor del bien (Se estudian caso a caso).

Incorpora todos los gastos necesarios hasta la puesta en

funcionamiento del bien. Ej: 10.000 €.

Vida útil esperada: el número de años de vida que la

empresa va a utilizar el bien (pueden utilizarse otros criterios

como el número horas o número de objetos fabricados). Ej.

3 años

Valor residual: precio de recuperación del bien al finalizar

su uso: 1.000 €.

Valor amortizable o base de amortización: Diferencia

entre el precio de adquisición y el valor residual (10.000-

1.000 = 9.000 €)

Cuota de amortización o amortización anual: Importe del

gasto anual. Si se considera lineal Base de amortización/ nº

de años; 9.000 / 3 = 3.

Amortización acumulada: Importe consumido del bien

desde el principio hasta el momento estudiado.

Valor neto contable: valor actual del bien = precio de

adquisición - amortización acumulada.

Año 1 Año 2 Año 3 Precio de Coste 10.000 10.000 10. Amortización Acumulada -3.000 -6.000 -9. Valor Neto Contable 7.000 4.000 1.

3.000 = Sd

10.000 3. 7.000 = Sd

Si = 7.

4.000 = Sd

Si = 4.

1.000 = Sd

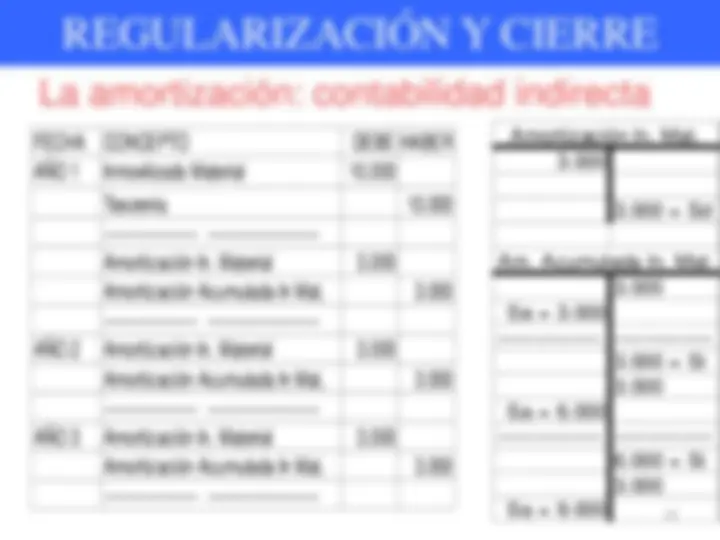

Amortización In. Mat.

Inmovilizado Material

FECHA CONCEPTO DEBE HABER AÑO 1 Inmovilizado Material 10. Tesoreria 10.

Amortización In. Material 3. Inmovilizado Material 3.

AÑO 2 Amortización In. Material 3. Inmovilizado Material 3.

AÑO 3 Amortización In. Material 3. Inmovilizado Material 3.

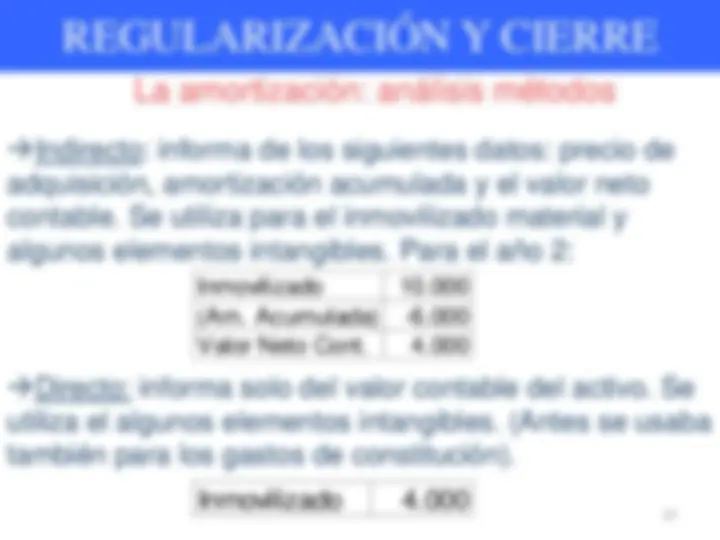

La amortización: análisis métodos

Inmovilizado 10. (Am. Acumulada) -6. Valor Neto Cont. 4.

Inmovilizado 4.