¡Descarga Repaso de matematica financiera y más Apuntes en PDF de Matemática Financiera solo en Docsity!

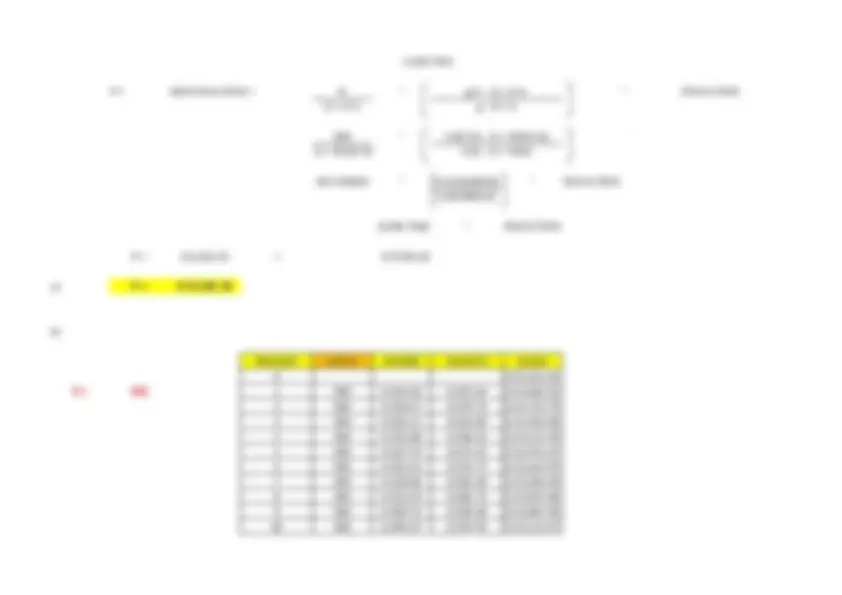

INTERÉS SIMPLE

No varia durante el periodo de la operación

El interés siempre se aplica sobre el mismo capital

Los intereses siempre serán iguales en cada periodo

P Préstamo^ $ 1000^ Valor Presente (VP)

n Plazo^ 3 años^ Tiempo (t)

i Tasa de interés^ 15% anual

I Interés Total^ x

S Saldo a Pagar^ x^ Valor Futuro (VF)

FÓRMULAS CUANDO LAS TASAS DE INTERÉS C

I = P * i * n I = P * (i1 * n1 + i2 * n2 + i3 * n3 +

S = P + I S = P + I

S = P + P * i * n S = P * (1 + i1 * n1 + i2 * n2 + i3 *

S = P * (1 + i * n) P = S

P = S (1 + i1 * n1 + i2 * n2 + i3 * n

(1 + i * n)

EJERCICIOS

I = P * i * n I = P * (i1 * n1 + i2 * n2 + i

I = 4800 * (14% / 12) * 8 I = 7300 * [(15% / 12) * 7 + (6% / 6) * 6 + (1.

I = 4800 * (0.14 / 12) * 8 I = 7300 * [(0.15 / 12) * 7 + (0.06 / 6) * 6 + (

I = 448 I = 1350.

I = P * i * n 7% TNT

I = 2600 * (7% / 90) * 47

I = 2600 * (0.07/ 90) * 47

I = 95.

S = P + P * i * n 6/27/

S = 6300 + 6300 * (16% / 360) * 96 96

S = 6300 + 6300 * (0.16 / 360) * 96

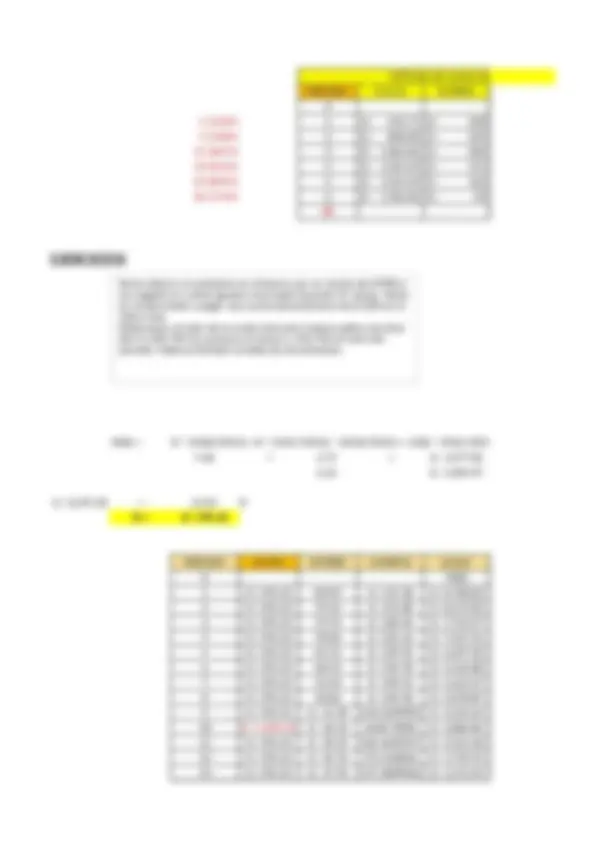

- Fernando solicita un préstamo personal por la suma de $4800 a ser pagado en 8 meses, el banco aplica una tasa del 14% anual bajo el régimen de interés simple ¿Cuál sería el interés total que Fernando deberá pagar?

- María pidió prestado $2600 a una tasa del 7% trimestral ¿Cuál es el interés a pagar por un periodo de 47 días?

- Teófilo obtuvo el día de hoy crédito por $6300 a ser pagado el 27 de Junio. El banco aplica una tasa del 16% anual. Calcule el monto a pagar. (Hoy es 23/03/2022).

- Carmen solicita un préstamo por $7300 a ser cancelado en 18 meses. Banco aplica una tasa del 15% anual bajo el régimen de in simple los primeros 7 meses, luego aplica una tasa del 6% semes siguientes 6 meses y una tasa del 1.5% bimestral el resto del peri Determine el interés total a pagar.

I = P * i * n

I1 = 3200 * (0.023 / 30) * 40 = 98.13 +

I2 = (3200 - 320) * (0.023 / 30) * (90 - 40)

I2 = 2880 * (0.023 / 30) * 50 = 110.

I3 = (2880 - 480) * (0.023 / 30) * (150 - 90)

I3 = 2400 * (0.023 / 30) * 60 = 110

S = P + I

RPTA = 2400 + INTERESES = 2718.

los intereses, pero efectuó pagos adelantados: uno de $320 al día 40 y otro de $480 el día 90 ¿Cuánto deberá pagar el día 150 para cancelar su deuda, sabiendo que cobran una tasa de interés simple mensual de 2.3%?

3200 320 480 2400 + intereses 0 40 90 150

- Una empresa solicita un préstamo a una anfitriona financiera para la adquisición de bienes de capital, toda la operación se realizó bajo la modalidad de interés simple. El préstamo será pagado de la siguiente manera: la 1era cuota será pagada dentro de 2 meses y es de un valor de $8540, la 2da cuota es de $6460 y será pagada en 5 meses y la última cuota será pagada dentro de 11 meses. Se requiere estimar el valor de esta última cuota asumiendo que el préstamo asciende a $28000 y que la tasa de interés que cobra la institución antes mencionada es del 36% anual para los 6 meses y para el resto del periodo a una tasa simple del 4.8% bimestral. a) Diseñar el diagrama de flujos b) Estimar el valor de una última cuota

28000 8540 6460 13000 + intereses

36% TNA 4.80% TNB

I = P * i * n

I1 = 28000 * (0.36/12) * 2 = 1680.00 +

I2 = (28000 - 8540) * (0.36/12) * (5 - 2) = 1751.

I3 = (19460 - 6460) * [(0.36/12)1 + (0.048/2)5] = 1950.

S = P + I

RPTA = 13000 + INTERESES = 18381.

28000 8540 6460 13000 + intereses 0 2 5 6 11

- Roberto recibe un préstamo de $12000 que debe ser devuelto dentro de 8 meses con los intereses generados. Si la tasa de interés fue de 1.5% mensual los dos primeros meses, 5% trimestral al tercer y cuarto mes y 2.5% mensual el resto del periodo ¿Cuál es el monto a devolver al vencimiento del plazo fijado?

12000 S

P1 = 120000 115384.

P2 = 85000 77981.

P3 = 240000 212389.

EL PRÉSTAMO SERÍA = 405755.

PERO NOS FALTA CALCULAR EL INTERÉS AL MES 6 + PRÉSTAMO (LOS DOS JUNTOS SERÍA "S")

S = P * (1 + i * n)

S = 405755.647291736 * (1 + (0.06/6) * 6)

RPTA = 430100.

I = P * i * n

I1 = 8500 * (0.035/90) * 48 = 158.67 +

I2 = (8500 - 2500) * (0.035/90) * (75 - 48) = 63.

- Un comerciante solicita un préstamo por $8500 afecto a una tasa de interés simple de TNT de 3.5% para ser cancelado en 210 días. El comerciante realiza 3 pagos en los días 48, 75 y 150, por $2500, $950 y $500 respectivamente ¿Cuánto deberá pagar el día 210 para cancelar su deuda?

8500 4550 + intereses

I3 = (6000 - 950) * (0.035/90) * (150 - 75) = 147.

I4 = (5050 - 500) * (0.035/90) * (210 - 150) = 106.

475.125 Intereses

S = P + I

S = 4550 + 475.

RPTA = 4550 + INTERESES = 5025.

P = S

(1 + i * n)

P1 = 1156 850.

P2 = 1028.5 850.

RPTA = SON EQUIVALENTES EN EL PRESENTE

22-Apr 8-Mar

- Bajo un régimen de interés simple, determinar si los importes de $1156 y $1028.50 ubicados al final de los meses 9 y 7 respectivamente son equivalentes en el presente. Para el primer importe TNC de 16% y para el segundo importe una TNS de 18%.

- Suponga que una persona apertura una cuenta de ahorros en un banco local bajo un régimen de interés simple el día 8 de marzo con un depósito de $5000. De ahí en adelante mantiene su cuenta hasta el 18 de agosto, fecha en la cual cerrará su cuenta. Entre esas dos fechas esta persona realiza las siguientes operaciones: 22 de abril = deposita $ 15 de mayo = retira $

S = P + I

- 10000 * (0.02/90) *

- I5 = (10000 + 2000 - 3500) * (0.02/90) * 31 = 58. - 392.

- RPTA = 8500 + INTERESES = 8892.

DE INTERÉS CAMBIAN

n2 + i3 * n3 + …)

+ i2 * n2 + i3 * n3 + …)

2 * n2 + i3 * n3 + …)

15-May 22-Apr

18-Jun 28-May 21

18-Aug 18-Jul 31

TNT

S = 12000 (1 + 0.18) ^ (3/12)

S = 12506.

Ic = P * [(1 + ic)^n - 1]

Ic = 12506.96 * [(1 + 0.18)^(45/360) - 1] Ic = 261.

Im = P * [(1 + im)^n - 1]

Im = 12506.96 * ((1 + 0.30)^(45/360) - 1) Im = 416.

ITM = Ic + Im

ITM = 261.46 + 416.97 RPTA = 12506.96 + 678.

ITM = 678.

EQUIVALENCIA DE TASAS EN DIFERENTES MONEDAS

Tasa devaluación

idevmn = T.C. final - 1

T.C. inicial

Tasa moneda nacional

imn = (1 + imex) * (1 + idevmn) - 1

SOLES 7% TEA

DÓLARES 5% TEA 8.0435% S = 1000 * (1 + 8.0435%) ^ (1/1)

P S/ 1,000 S/ 1,080.

Raúl ha decidido depositar sus ahorros ascendentes a S/. 1000 en una cuenta a plazo por el lapso de un año. Al consultar, el banco le indica que paga una tasa del 7% TEA en soles mientras que en dólares la tasa efectiva anual es del 5%. En qué moneda le convendrá a Raúl depositar sus ahorros si se sabe que hoy el tipo de cambio es de S/. 3.40/$ la compra y S/. 3.45/$ la venta. Se estima que dentro de una año, el tipo de cambio será de S/. 3.55/$ compra y S/. 3.60/$ la venta.

COMPRA S/ 3.40 $

VENTA S/ 3.45 $

Si se deposita en S/. S = 1000 * (1 + 0.07) ^ 1/ S = S/ 1,

Si se deposita en $ VENTA INICIAL A soles S/ 1,000 / S/ 3.45 = = 289.86 $ 304. S = = 289.86 * (1 + 0.05) ^ 1/ S = $ 304.

Dentro de un año: COMPRA S/ 3.55 $ VENTA S/ 3.60 $

idevmn =T.C. final - 1

T.C. inicial

idevmn = S/ 3.55 - S/ 3. (-) revaluación idevmn = 2.8986% (^) DEVALUACIÓN (+) devaluación

imn = (1 + imex) * (1 + idevmn) - 1

imn = (1 + 0.05) * (1 + 0.028986) - 1 imn = 8.0435% TEA Conviene ahorrar en dólares

¿En cuánto fluctuó el tipo de cambio desde el año pasado a día de hoy?