C.F.P - CERRO DE PASCO

Semana N° 1.0

ASIENTO CONTABLE

Contabilidad, Costos y Presupuestos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Semana 01 contabilidad 1,4, son manuales que presentan en clases

Tipo: Diapositivas

1 / 10

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Semana N° 1.

Contabilidad, Costos y Presupuestos

4

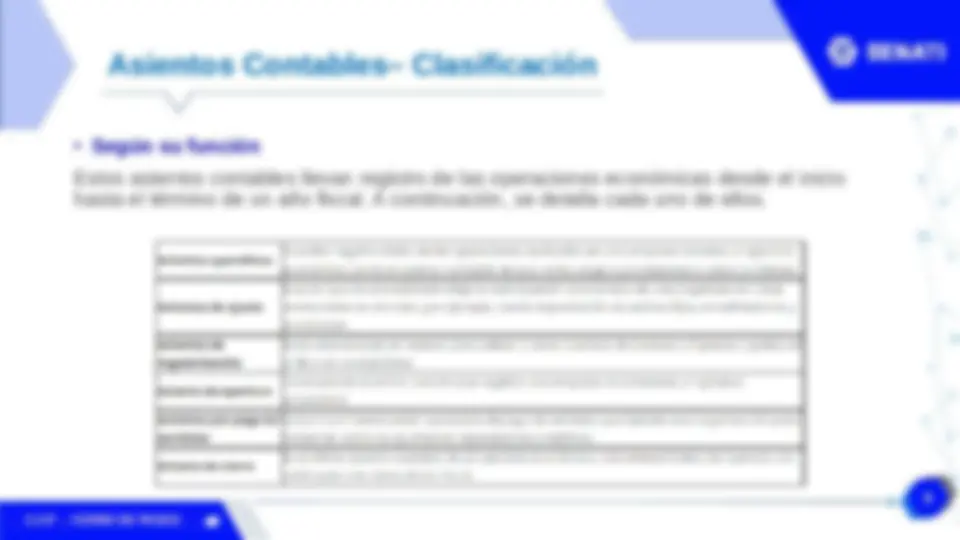

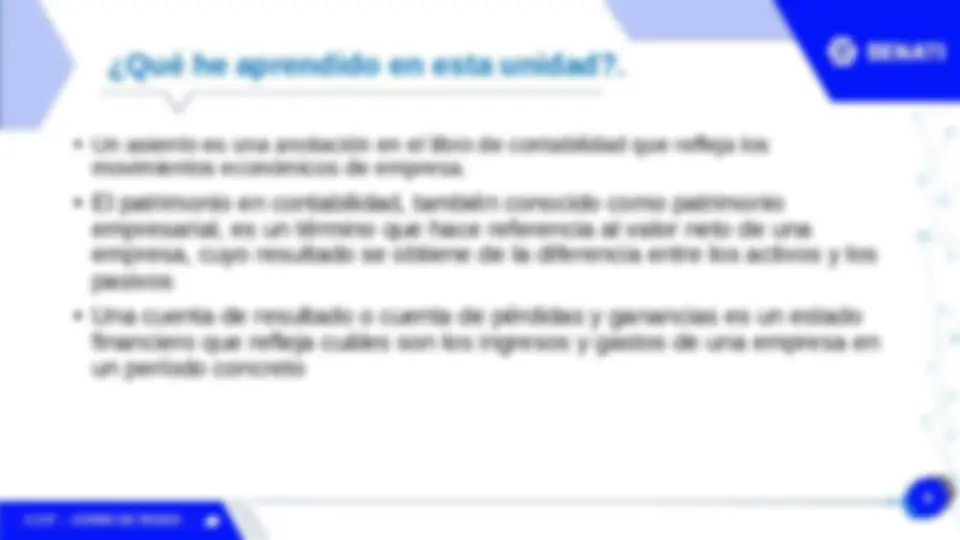

Un asiento es una anotación en el libro de contabilidad que refleja los movimientos económicos de una persona o institución. Se realiza cada vez que la empresa contabiliza una entrada relacionada con la actividad que realiza. En el sistema de contabilidad de partida doble, crear una entrada en un libro de diario implica dos apuntes (dos asientos) en dos cuentas distintas pero relacionadas entre sí: una en él debe y otra en el haber.

5

7

El patrimonio en contabilidad, también conocido como patrimonio empresarial, es un término que hace referencia al valor neto de una empresa, cuyo resultado se obtiene de la diferencia entre los activos y los pasivos; es decir que para calcularlo se tiene en cuenta el total de sus recursos y derechos, así como sus obligaciones y deudas. Los activos se componen de los bienes físicos de la empresa, inversiones, cuentas pendientes de cobro, efectivo y otros activos líquidos.

8

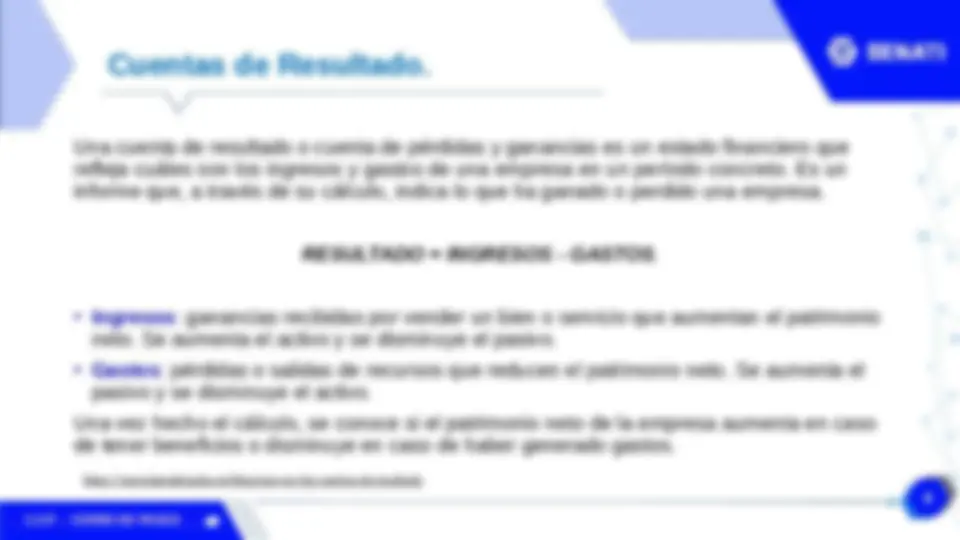

Una cuenta de resultado o cuenta de pérdidas y ganancias es un estado financiero que refleja cuáles son los ingresos y gastos de una empresa en un período concreto. Es un informe que, a través de su cálculo, indica lo que ha ganado o perdido una empresa. RESULTADO = INGRESOS - GASTOS.

www.senati.edu.pe