Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Detalla sobre simplificacion administrativa en la Gestion Publica

Tipo: Guías, Proyectos, Investigaciones

1 / 108

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD

G O B I E R N O N A C I O N A L

Edición: © Presidencia del Consejo de Ministros Secretaría de Gestión Pública www.pcm.gob.pe

©USAID Facilitando Comercio Proyecto de la Agencia de los Estados Unidos para el Desarrollo Internacional www.facilitandocomercio.com

© Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH Programa Buen Gobierno y Reforma del Estado www.gobernabilidad.org.pe

Responsables: Mariana Llona Rosa, Secretaria de Gestión Pública, PCM Elena Conterno Martinelli, Jefa de Proyecto USAID Facilitando Comercio Hartmut Paulsen, Director Programa Buen Gobierno y Reforma del Estado de la GIZ

Coordinación, supervisión y cuidado de edición: Mónica Espinoza Vargas – Secretaría de Gestión Pública, PCM. Rocío Castillo Díaz – Componente de Simplificación Administrativa, USAID Facilitando Comercio Volkmar Blum, Karen Pita – Programa Buen Gobierno y Reforma del Estado, GIZ

Elaboración de contenidos: Mirko Peraltilla Martínez, Consultor - USAID Facilitando Comercio Carolina Cisneros Mora, Asesora - Secretaría de Gestión Pública

Edición, diseño y adecuación: Cecilia Hernández, Consultora Pedagoga - USAID Facilitando Comercio

Impresión: Tarea Gráfica

Tiraje: 1,000 ejemplares

Hecho el Depósito Legal en la Biblioteca Nacional del Perú No. 2012- 2012, Secretaría de Gestión Pública de la Presidencia del Consejo de Ministros

En los últimos años, el espíritu del proceso de modernización del Estado ha evolucionado. A principios de los noventa, en el marco de la implementación de las reformas estructurales que ordenaron e integraron la economía al mundo el proceso de reforma fue planteado principalmente como un ejercicio de redimensionamiento y de reingeniería del aparato estatal como una respuesta a la arquitectura institucional heredada de un Estado excesivamente controlador y activo en la actividad productiva.

El reciente afianzamiento de la economía, el progresivo reconocimiento a las prácticas democráticas, y la creciente importancia de la sociedad civil en el quehacer nacional dieron paso al replanteamiento de las políticas públicas sobre modernización del Estado, orientando sus objetivos al alcance de un Estado inclusivo, cercano al ciudadano, y promotor de la presencia de la sociedad civil en las decisiones sobre el futuro del país.

Aunque la tarea de modernizar el Estado bajo esta renovada visión, es un esfuerzo continuo y de coordinación permanente con diversas entidades de gobierno en todos sus niveles, el Gobierno del Perú muestra su firme compromiso en seguir impulsándola.

En esta dirección, la Presidencia de Consejo de Ministros, a través de la Secretaría de Gestión Pública como órgano responsable de coordinar y dirigir el Proceso de Modernización de la Administración Pública,viene implementandoun conjunto de reformas normativas e institucionales dirigidas a elevar la eficiencia y eficacia de los procedimientos administrativos y de la prestación de servicios públicos a la ciudadanía, con costos razonables y con un enfoque de excelencia en el servicio. Para ello, mediante un proceso planificado y participativo, se formularon la Política Nacional de Simplificación Administrativa y el Plan Nacional de Simplificación Administrativa, respectivamente.

Bajo este marco, se aprobaron la nueva Metodología de Determinación de Costos de los Procedimientos Administrativos y Servicios prestados en exclusividad que están comprendidos en los Textos Únicos de Procedimientos Administrativos de las Entidades Públicas -de acuerdo a la Ley del Procedimiento Administrativo General y de cumplimiento obligatorio- y la Metodología de Simplificación Administrativa, aplicable a todas las entidades de la Administración Pública.

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

El Poder Ejecutivo es responsable de reglamentar y operar los Sistemas Administrativos , aplicables a todas las entidades de la Administración Pública , independientemente de su nivel de gobierno y con arreglo a la Ley de Procedimiento Administrativo General. La Secretaría de Gestión Pública de la Presidencia de Consejo de Ministros (PCM) es el ente rector en materia de Simplificación Administrativa y Determinación de Costos de los Procedimientos y Servicios Administrativos.

Por otro lado, La Ley Orgánica del Poder Ejecutivo (LOPE) , Ley No. 29158, es una pieza clave en el contexto del Proceso de Modernización y Reforma del Estado dado que debe orientar la formulación de otras normas , como las Leyes de Organización y Funciones de los Ministerios y las vinculadas a los Organismos Públicos, la misma que define , además, los sistemas administrativos de aplicación nacional como el sistema de Modernización de la Gestión Pública y las actividades que requieren ser realizadas por las entidades de los Poderes del Estado , los Organismos Constitucionales y los tres niveles de Gobierno.

En este sentido, los principios enunciados en el Título Preliminar son sustantivos en tanto clave de interpretación de la LOPE , entre ellos tenemos la legalidad, el servicio al ciudadano , la inclusión y equidad, la participación y la transparencia, la organización y la integración, y por último, las competencias.

En cuanto al principio de Servicio al Ciudadano , se ha determinado que las entidades públicas actúan en función de las necesidades de las personas y del interés general de la nación y, por lo tanto, ajustan su actividad a los siguientes criterios :

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

La Metodología de Simplificación Administrativa es un proceso a través del cual se busca eliminar exigencias y formalidades que se consideran innecesarias en los procedimientos que realiza la ciudadanía para lo cual se busca utilizar un modelo estandarizado.

En este contexto es necesario recalcar que según el Decreto Supremo No. 079-2007-PCM se reconocen dos tipos de procedimientos : los correspondientes a "procedimientos administrativos" y los correspondientes a "servicios prestados en exclusividad" :

El marco legal de la Metodología de Simplificación Administrativa está establecido en la Ley General de la Administración Pública, Ley Nº 27444, el DS Nº 025-2010-PCM y la RM Nº 228- 2010-PCM , que define la Política y el Plan Nacional de Simplificación Administrativa.

Los siguientes ejemplos no son procedimientos administrativos por lo que deben ser eliminados del TUPA , si es que éstos estuvieran registrados en el mismo:

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

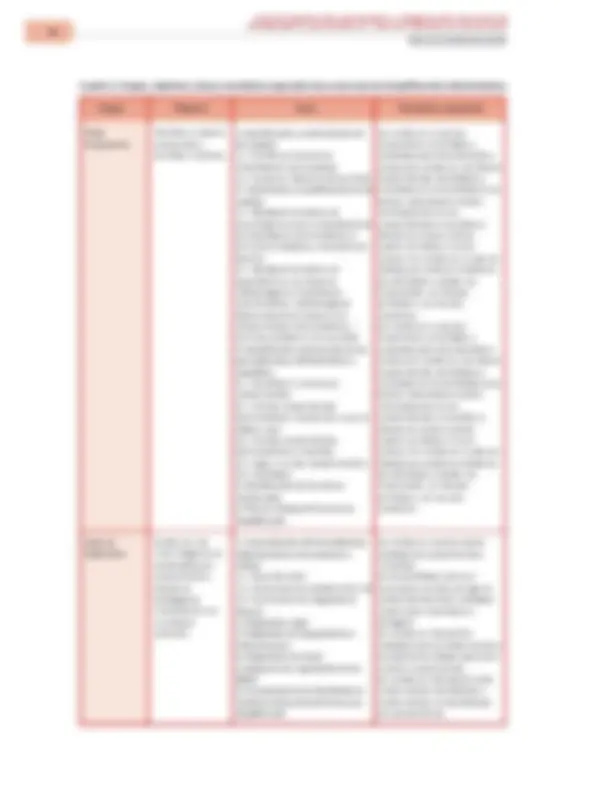

Cada etapa cuenta, a su vez, con una serie de fases y pasos como se podrá observar en el siguiente gráfico.

Gráfico 2: Etapas y fases de la Metodología de Simplificación Administrativa (aprobada mediante D.S. No. 007-2011-PCM)

Fuente: PCM (2010). Metodología de Simplificación Administrativa. Elaboración propia.

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

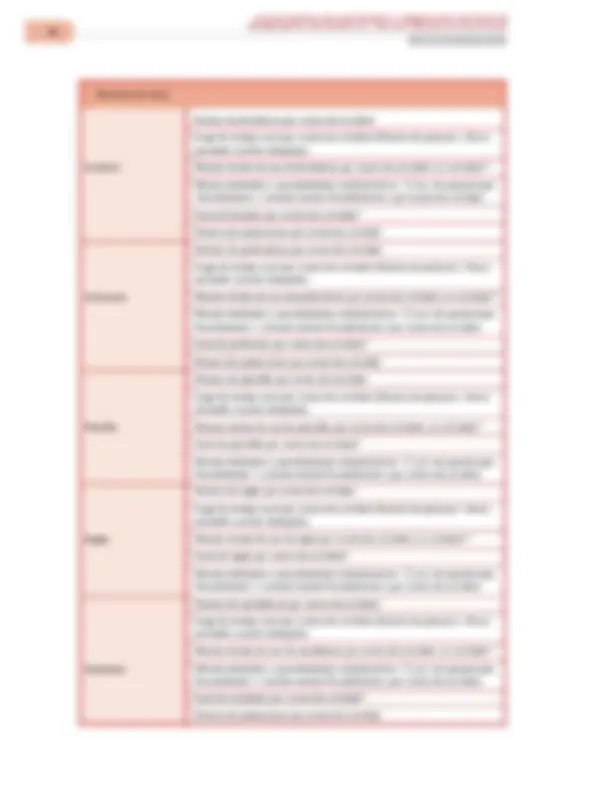

Cuadro 2: Etapas, objetivos, fases y resultados esperados de un proceso de Simplificación Administrativa

Etapas Objetivo Fases Resultados esperados

Etapa Preparatoria

Etapa de Diagnóstico

Planificar el proceso a desarrollar y delimitar su alcance.

Contar con una visión integral de la problemática del procedimiento y abordar la estrategia de simplificación con un enfoque sistémico.

1. Identificación y conformación del los equipos 1.1. Comité de Dirección de Simplificación Administrativa 1.2. Equipo de Mejora Continua (EMC) 2. Capacitación y sensibilización de los equipos 2.1. Realización de talleres de sensibilización sobre la importancia de la Simplificación Administrativa, el Servicio al Ciudadano y la Gestión del Cambio. 2.2. Realización de talleres de capacitación en los temas de Metodología de Simplificación Administrativa y Metodología de Determinación de Costos de los Procedimientos Administrativos y Servicios prestados en Exclusividad. 3. Identificación y priorización de los procedimientos administrativos a simplificar 3.1. Identificar el universo de procedimientos 3.2. Eliminar procedimientos administrativos innecesarios o que no añaden valor 3.3. Priorizar procedimientos administrativos a simplificar 3.4. Elegir un primer procedimiento a ser simplificado **4. Identificación de los actores involucrados

Se cuenta con un equipo responsable, sensibilizado y preparado para llevar adelante el proceso.Se cuenta con una lista de procedimientos identificados y priorizados.Se ha identificado a los actores relacionados directa e indirectamente con los procedimientos a simplificar, a efectos de conocer quiénes pueden ser aliados o no del proceso. Se cuenta con un plan de trabajo que contiene el detalle de las actividades a realizar, los responsables, los tiempos estimados y los recursos necesarios. Se cuenta con un equipo responsable, sensibilizado y preparado para llevar adelante el proceso.Se cuenta con una lista de procedimientos identificados y priorizados.Se ha identificado a los actores relacionados directa e indirectamente con los procedimientos a simplificar, a efectos de conocer quiénes pueden ser aliados o no del proceso. Se cuenta con un plan de trabajo que contiene el detalle de las actividades a realizar, los responsables, los tiempos estimados y los recursos necesarios.

Se cuenta con una descripción detallada del procedimiento a simplificar. Se ha identificado cuál es el conjunto de normas que rigen el procedimiento actual y analizado cuáles deben modificarse o derogarse. Se cuenta con información detallada sobre la infraestructura y equipamiento utilizado para llevar a cabo el procedimiento. Se cuenta con información sobre costos directos identificables y costos directos no identificables del procedimiento.

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

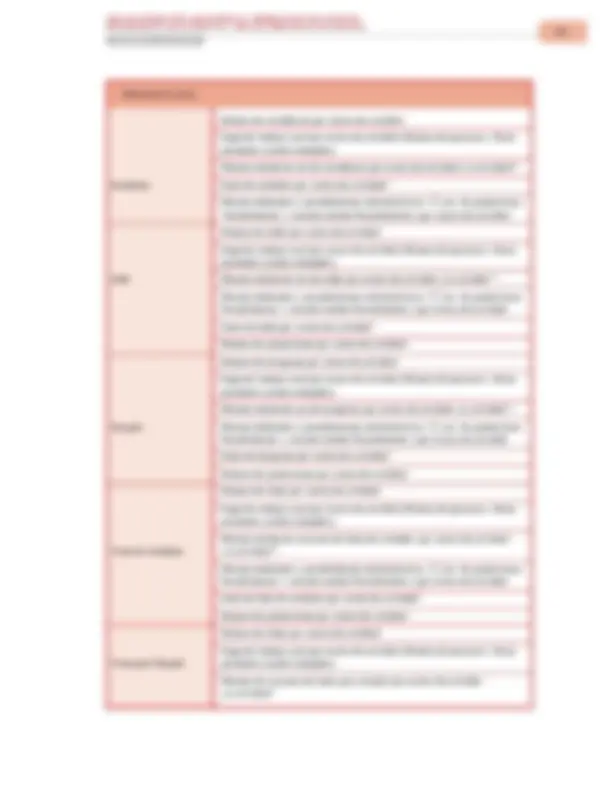

Etapas Objetivo Fases Resultados esperados

Etapa de Seguimiento y Evaluación

Etapa de Mejoramiento Continuo

Etapa de Sostenibilidad

Verificación constante de las actividades y el cumplimiento de los objetivos de cada etapa del mismo a fin de optimizar la gestión del proceso.

Alcanzar niveles más altos de eficiencia y eficacia con el fin de promover la competitividad y/o bienestar de la ciudadanía.

Darle continuidad al conjunto de actividades articuladas entre sí a fin de garantizar la calidad de los servicios y/o productos generados por el proceso de simplificación.

**1. Diseño y ejecución de un Plan de Seguimiento y Evaluación (con cronograma y plazos para dicho plan)

Se realizan medidas correctivas para optimizar los resultados esperados del proceso de simplificación. Se realizan las siguientes evaluaciones: ex ante, intermedia y ex post.

Se incorporan prácticas y herramientas de mejora continua en el Plan Operativo Institucional (POI) y otras orientadas a la sostenibilidad de los procesos de reforma.

Se expide una norma que reglamente este procedimiento, el cual debe adaptarse al MAPRO y/o TUPA de la entidad u otros instrumentos de gestión.

Elaboración propia.

2.1.1. Fase 1: Identificación y conformación de los equipo de trabajo

Se deberán conformar los siguientes equipos a fin de desarrollar el proceso de Simplificación Administrativa:

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

simplificación administrativa cumpla con todas las exigencias del caso. A este equipo se suman los responsables de cada procedimiento administrativo o servicio prestado en exclusividad quienes proveerán de la información que se requiera para simplificar el procedimiento o servicio.

En el caso de una entidad del Gobierno Nacional (GN) , el Gerente de Planeamiento, Administración y/o Asesoría Jurídica de un Ministerio, por ejemplo, puede conformar el Comité de Dirección. Los responsables de las áreas que administran la mayor cantidad de procedimientos administrativos y /o servicios prestados en exclusividad pueden conformar el EMC.

De acuerdo a la dimensión de la entidad , se podrán añadir especialistas al EMC , como por ejemplo, el especialista en informática. Pueden añadirse otros especialistas como parte del equipo de apoyo que pueden trabajar en temas de comunicación, infraestructura, sistemas que requiere el proceso de simplificación.

Es recomendable ratificar anualmente la conformación de estos equipos y analizar los avances que sustentan el proceso de Simplificación Administrativa. En los casos que se tengan implementados sistemas de gestión de calidad , se podrán revisar los avances, como proyectos de mejora, en el procedimiento de revisión por la dirección.

2.1.2. Fase 2: Capacitación y sensibilización de los equipos de trabajo

La cual deberá ser ofrecida en los siguientes temas:

Esta capacitación debe ser ofrecida a todos los funcionarios y servidores del total de áreas de la entidad. Los miembros del EMC deben involucrarse en este proceso, pudiendo ser los encargados de la misma.

La capacitación puede darse en los programas de inducción y/o actualización que maneje la entidad. La PCM es la encargada de supervisar y monitorear los avances de la Política de Simplificación Administrativa a nivel de las entidades del Estado.

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

En el caso de las entidades del GN , se sugiere priorizar los procedimientos que estén vinculados a la Promoción de Empleo o a la Promoción y Protección de los Derechos Fundamentales , etc.

En el caso de las entidades del GN , el Registro de Planillas puede ser un buen comienzo al ser un proceso de fácil reconocimiento y de alta frecuencia.

Recomendaciones para mantener o eliminar un procedimiento administrativo

2.1.4. Fase 4: Identificación de los actores involucrados

Se recomienda identificar en una matriz a los actores internos y externos involucrados en el proceso a fin de determinar su influencia en el mismo.

Fuente: Pozo Solís, Antonio (2007). Mapeo de Actores Sociales. Elaboración propia.

Cuadro 4: Identificación de actores involucrados

Grupo de actores Actor Rol en el proceso Relación predominante

Jerarquización de su poder

Clasificación de los Conjunto de personas Funciones que Se define como las Capacidad del actor diferentes actores. con intereses desempeña cada relaciones de de limitar o facilitar homogéneos que actor y el objetivo afinidad (confianza) las acciones: participan en que persigue con su frente a los 1. Alta un proceso. accionar. opuestos (conflicto): 2. Media

GUÍA DE SIMPLIFICACIÓN ADMINISTRATIVA Y DETERMINACIÓN DE COSTOS DE PROCEDIMIENTOS ADMINISTRATIVOS Y SERVICIOS PRESTADOS EN EXCLUSIVIDAD G O B I E R N O N A C I O N A L

La razón más común para oponerse a este tipo de procesos es el miedo a la reducción de personal. Es importante demostrar que esto no sucederá, pues la demanda de procedimientos y servicios por parte de la ciudadanía aumenta en la medida que se perciban las entidades del GN como más eficientes.

2.1.5. Fase 5: Elaboración del Plan de Trabajo del proceso de simplificación administrativa

Se recomienda seguir los siguientes pasos:

Estos pasos deben ser realizados por el equipo de mejora continua- EMC. El plan de trabajo es una herramienta útil que nos sirve para evaluar el avance del proceso de simplificación y a través del cual podemos poner en práctica los criterios establecidos en la metodología de simplificación administrativa.

Al inicio de esta etapa se pueden fijar como indicadores de línea de base los siguientes:

Contar con este tipo de información garantiza que la simplificación de procedimientos se realice de manera fácil y rápida.