¡Descarga Solución Ejercicio 5.4 y más Ejercicios en PDF de Economía solo en Docsity!

Miguel Ballester Paricio

Promoción 2016-17, 5º ADE + Derecho B

EJERCICIO DE OBTENCIÓN DE LA ETTI

A partir de los precios medios del cierre del mercado de Deuda Pública del 15/11/2016, se

pide:

a) Obtener todos los tipos de interés al contado. Serie del 30/ 3 0/04/2016 30/04/2017 30/04/2018 30/04/ 15/11/

166 días

531 días

896 días

Fecha de negociación 𝑹𝟏𝟔𝟔 = -0,30% al tener un vencimiento inferior a un año, la rentabilidad coincide con la TIR. 𝑹𝟓𝟑𝟏100,579 + ( 365 − 166 )𝑥 0 , 25 365 = 0,25 x ( 1 − 0 , 003 ) − 166 (^365) + 100,25 x (1 + R 531 ) − 531 365 : 𝑹𝟓𝟑𝟏 = - 0,147124787 % 𝑹𝟖𝟗𝟔106,662 + ( 365 − 166 ) x 2 , 75 365 = 2,75 x ( 1 − 0 , 003 ) − 166 (^365) + 2, 75 x (1 – 0, 00147124787 ) − 531 (^365) + 102, x (1 + R 896 ) − 896 365 ; 𝑹𝟖𝟗𝟔 = + 0,039015199 %

Serie del 30/ 3 0/07/2016 30/07/2017 30/07/2018 30/07/

257 días

622 días

987 días

1.718 días

Fecha de negociación 30/07/

1.353 días

𝑹𝟐𝟓𝟕 = - 0,23% al tener un vencimiento inferior a un año, la rentabilidad coincide con la TIR.

( 365 − 257 )𝑥 1 , 15 365 = 1,15 x ( 1 − 0 , 0023 ) − 257 (^365) + 1,15 x ( 1 – 0, 0007686457 ) − 622 (^365) + 1,15 x (1 +0,00105704194) − 987 (^365) + 101,15 x (1 + R 1353 ) − 1353 366 𝑹𝟏𝟑𝟓𝟑 = 0,193379443 %

( 365 − 257 ) (^) x 4 , 1 365

= 4,1 x ( 1 − 0 , 0023 )

− 257 (^365) + 104,10 x (1 + R 622 ) − 622 365 𝑹𝟔𝟐𝟐 = - 0,07686457 %

( 365 − 257 )𝑥 4 , 6 365 = 4,6 x ( 1 − 0 , 0023 ) − 257 (^365) + 4,6 x (1 – 0, 0007686457 ) − 622 (^365) + 104,6 x (1 + R 987 ) − 987 365 𝑹𝟗𝟖𝟕 = 0,105704194 %

c) Calcular el valor en % de un STRIP de cupón del 2% con vencimiento el 30/04/

𝑽𝑺𝑻𝑹𝑰𝑷= 100 x (1 + 0,00039015199)

−

En caso de tratarse de un bono u obligación con un nominal de 1.000€:

(1.000 x 2%) x 99,9042 % = 19,9808 €

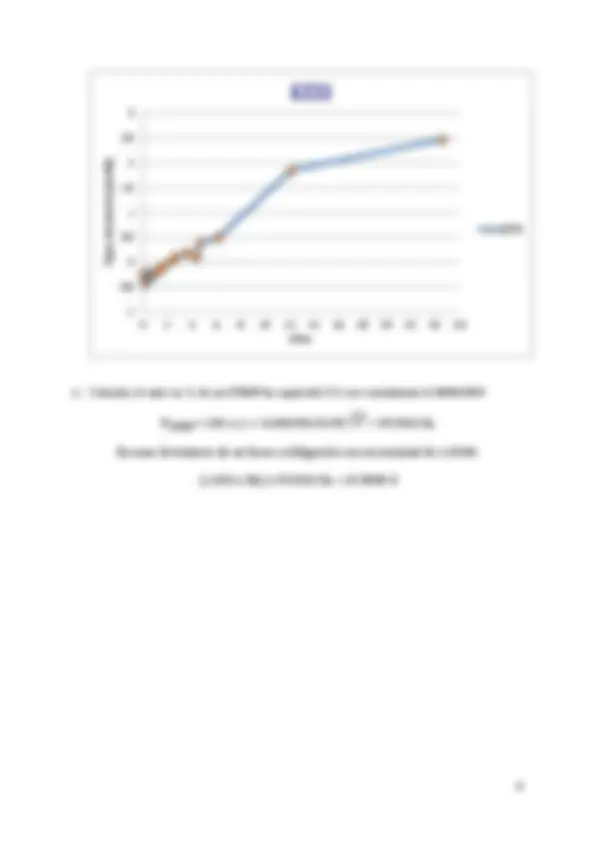

-0, 0 0, 1 1, 2 2, 3 0 2 4 6 8 10 12 14 16 18 20 22 24 26 Tipos de interés (en %) Años

ETTI

ETTI