¡Descarga Solución Ejercicio Deuda Financiera y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

Una empresa el 1 de enero de X1 compra a crédito parcial, una maquina por un importe de 15.000 euros. El vendedor la adquirió por 16.000 euros y registró en sus libros una amortización acumulada de 6.000 euros. Hemos pagado 7.500 euros al contado y el resto lo pagaremos a crédito (prescíndase de la incidencia del IVA). Se pide: Valorar y reflejar contablemente todo lo relativo a la vida de la deuda desde el punto de vista del COMPRADOR teniendo en cuenta que el cuadro de financiación relativo a esta operación es el siguiente: Periodo Intereses Intereses Intereses Capital Anuales Implícitos Explícitos Pendiente 0 01/01/X1 7. 1 31/12/X1 466,44 313,44 153 7.813, 2 31/12/X2 485,93 332,93 153 8.146, (^3) 31/12/X3 506,63 353,63 153 8.500,

DESDE EL PUNTO DE VISTA DEL COMPRADOR

El registro de la compra el 1/1/X1 será: Cuenta Debe Haber 2XX 173 572 Inmovilizado Proveedores de inmovilizado a largo plazo Bancos, cuenta corriente

DESDE EL PUNTO DE VISTA DEL COMPRADOR

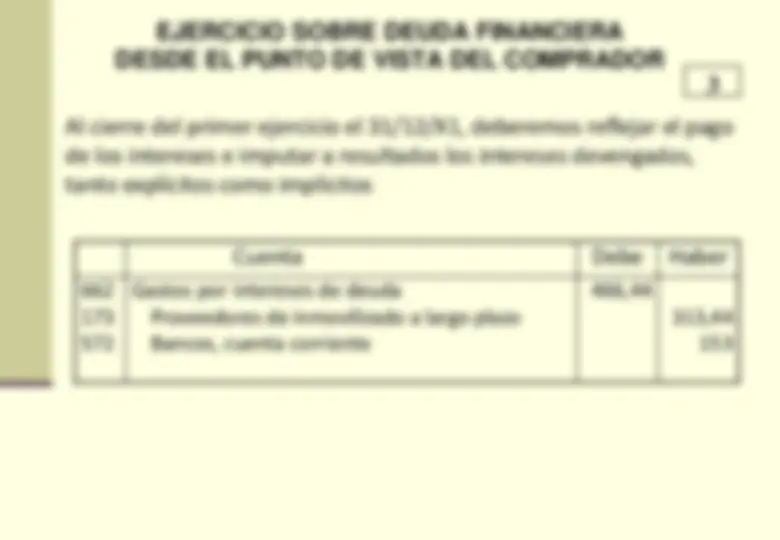

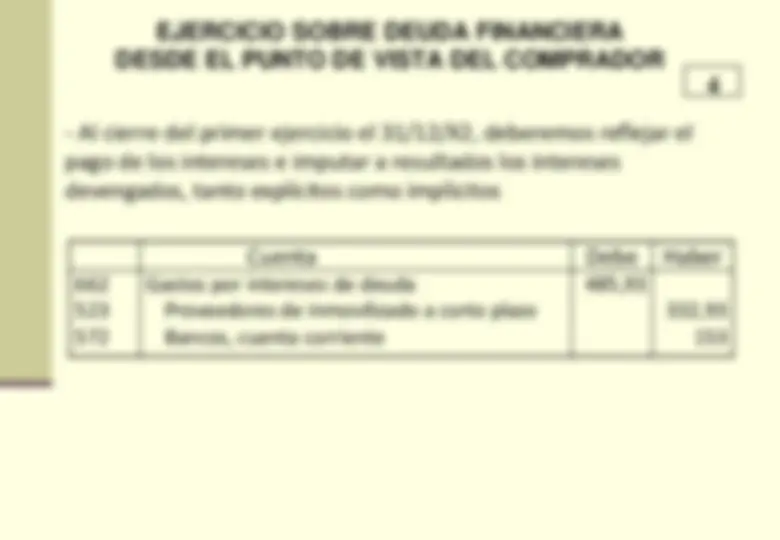

- Al cierre del primer ejercicio el 31/12/X2, deberemos reflejar el pago de los intereses e imputar a resultados los intereses devengados, tanto explícitos como implícitos Cuenta Debe Haber 662 523 572 Gastos por intereses de deuda Proveedores de inmovilizado a corto plazo Bancos, cuenta corriente 485, 332, 153

DESDE EL PUNTO DE VISTA DEL COMPRADOR

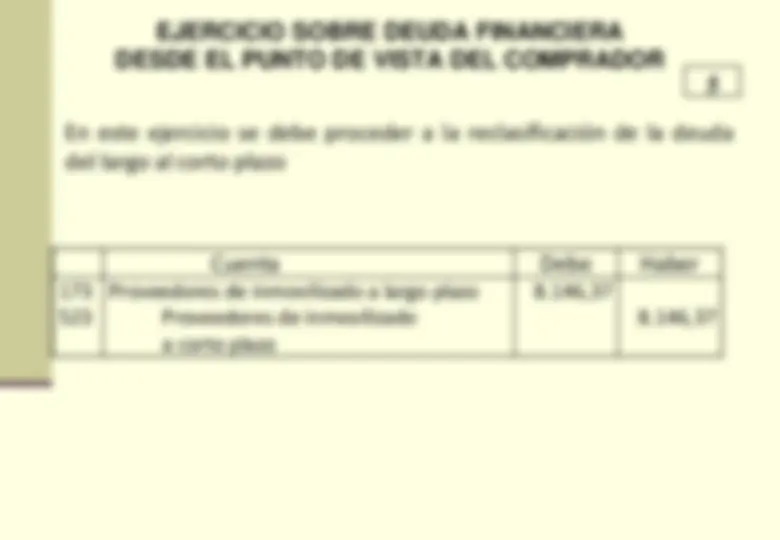

En este ejercicio se debe proceder a la reclasificación de la deuda del largo al corto plazo Cuenta Debe Haber 173 523 Proveedores de inmovilizado a largo plazo Proveedores de inmovilizado a corto plazo 8.146, 8.146,

RODESDE EL PUNTO DE VISTA DEL COMPRADOR

El 31 de diciembre de X3 se produce el reembolso de la deuda Cuenta Debe Haber 523 572 Proveedores de inmovilizado a corto plazo Bancos, cuenta corriente