SOLUCIÓN EJERCICIO PRÁCTICO. Enero 2013

1) Liquidación del IVA

50.000

H.P., IVA repercutido

a

a

HP, IVA soportado

HP, acreedora por IVA

36.000

14.000

2) Asientos de regularización

50.000

Deudas a L/P con entidades de

crédito

a

Deudas a C/P con entidades de

crédito

50.0000

9.000

Gastos anticipados

a

Primas de seguros

9.000

o Construcciones:

2.400

Amortización del I.M.

a

Amortización acumulada del I. M.

2.400

800.000-50.000-30.000= 720.000/30= 2.400

o Elementos de transporte:

6.000

Amortización del I.M.

a

Amortización acumulada del I. M.

6.000

50.000 € x 60.000 Km. / 500.000 Km. = 6.000 €

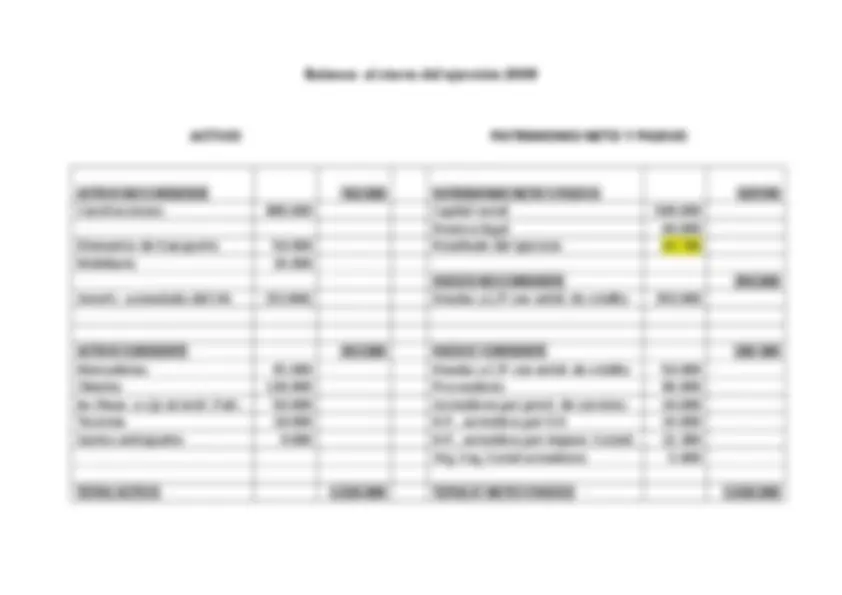

3) Cálculo del resultado del ejercicio.

43.000

Variación de existencias

a

Mercaderías

43.000

45.000

Mercaderías

a

Variación de existencias

45.000