UNIVERSIDAD DE OVIEDO

Departamento de Contabilidad

SOLUCIÓN SUPUESTO 1

TEMA 3

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento contiene soluciones a diferentes supuestos relacionados con los principios contables, publicados por el Departamento de Contabilidad de la Universidad de Oviedo. Se abordan temas como la no amortización de activos, la valoración contable de activos, la prudencia en la contabilidad y el principio de devengo.

Tipo: Ejercicios

1 / 9

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

UNIVERSIDAD DE OVIEDO

UNIVERSIDAD DE OVIEDO

Una empresa atraviesa dificultades, por lo que decide no amortizar una maquinaria (dado que la depreciación sistemática no supone salida de efectivo de la empresa), de este modo la empresa podrá reflejar beneficios. ¿Es correcto?

No es correcto ya que, de acuerdo con el principio de prudencia, deben tenerse en cuenta las amortizaciones y correcciones de valor por deterioro de los activos, tanto si el ejercicio se salda con beneficio como con pérdida.

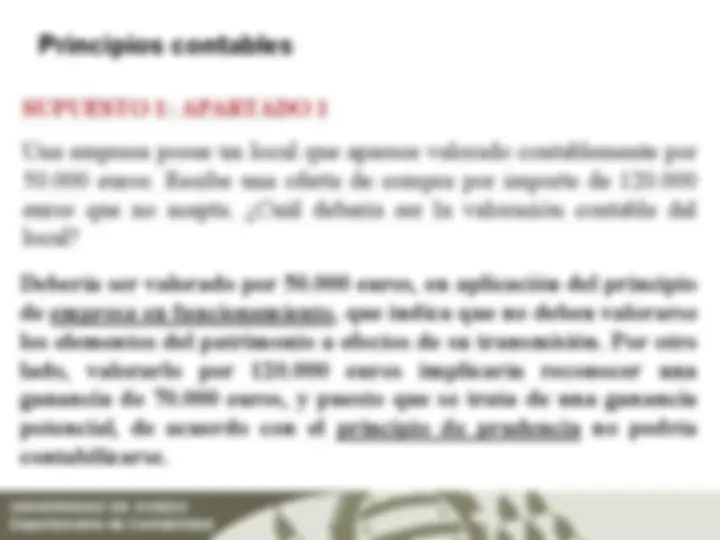

UNIVERSIDAD DE OVIEDO

Una sociedad que se dedica a la explotación de un parque temático posee entre sus activos una atracción contabilizada por 3.000. euros. En dicho importe se incluye las obras realizadas para su puesta en marcha. En caso de liquidación de la sociedad dicha atracción se podría vender tan sólo por 1.000.000 euros. ¿Qué valoración debería dar a dicha atracción? Debería valorarse en 3.000.000 de euros puesto que, de acuerdo con el principio de empresa en funcionamiento, la aplicación de las normas contables no tiene como objetivo determinar el valor del patrimonio neto a efectos de su transmisión ni liquidación. Con independencia de esto, si 1.000.000 euros es el valor de mercado fiable, debería reconocerse una posible pérdida de 2.000.000 euros de acuerdo con el principio de prudencia.

UNIVERSIDAD DE OVIEDO

Una empresa vende mercancías por importe de 12.000 euros que el cliente pagará dentro de tres meses. ¿Cuándo deberá reflejarse el ingreso?

El ingreso debe reflejarse cuando tenga lugar la transacción con independencia de cuando se produzca el pago. Según el principio de devengo, los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, con independencia de la fecha de su pago o de su cobro.

UNIVERSIDAD DE OVIEDO

Una sociedad tiene en su cuenta de pérdidas y ganancias unos ingresos financieros por 250 euros y unos gastos financieros por 1.250 euros, generados con la misma entidad financiera. ¿Podría reflejar unos gastos por 1.000 euros?

De acuerdo con el principio de no compensación no pueden compensarse las partidas de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales. Por tanto, debería reflejar separadamente los ingresos por 250 euros y los gastos por 1.250 euros.

UNIVERSIDAD DE OVIEDO

Una sociedad viene amortizando un vehículo en función de los kilómetros recorridos. Considera que si utilizase un método de amortización lineal tendría un menor gasto con lo que mejoraría su cuenta de pérdidas y ganancias. ¿Podría cambiar el método de amortización?

No, la empresa sólo podría cambiar el método de amortización si estuviera justificado desde un punto de vista económico, puesto que, de acuerdo con el principio de uniformidad, adoptado un criterio dentro de las alternativas que, en su caso, se permitan, deberá mantenerse en el tiempo y aplicarse de manera uniforme en tanto no se alteren los supuestos que motivaron su elección.