PLAN GENERAL DE CONTABILIDAD

EXISTENCIAS

Norma de registro y valoración 10ª

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La norma 10ª para el registro y valoración de existencias en contabilidad. Se abordan características del Plan General de Contabilidad (PGC), valoración inicial y posterior, excepciones a la regla general, métodos de asignación de valor y más. Se incluyen ejemplos para clarificar conceptos.

Tipo: Diapositivas

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

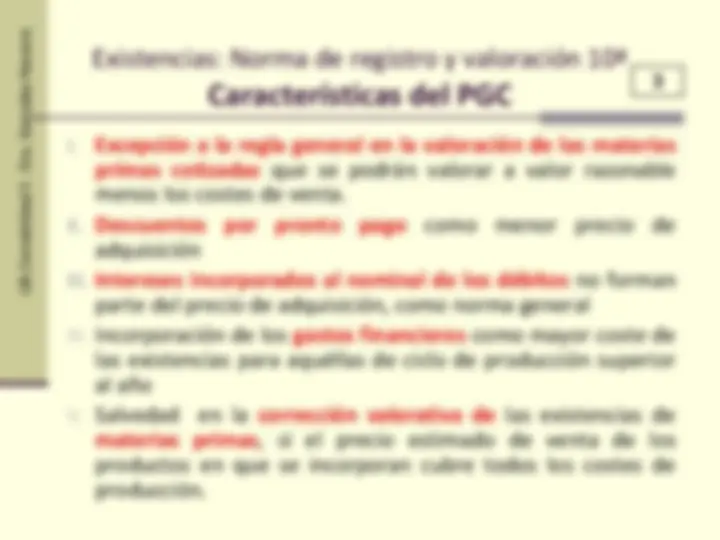

I. Características del PGC II. Valoración inicial I. Precio de adquisición II. Coste de producción valoración III. Excepción a la regla general de valoración IV. Métodos de asignación de valor III. Valoración posterior: Deterioro de valor UB.Contabilidad II. Dra. González NavarroUB.Contabilidad II. Dra. González Navarro

4

Norma 10ª

Norma 10ª

Norma 9ª

UB.Contabilidad II. Dra. González Navarro

5

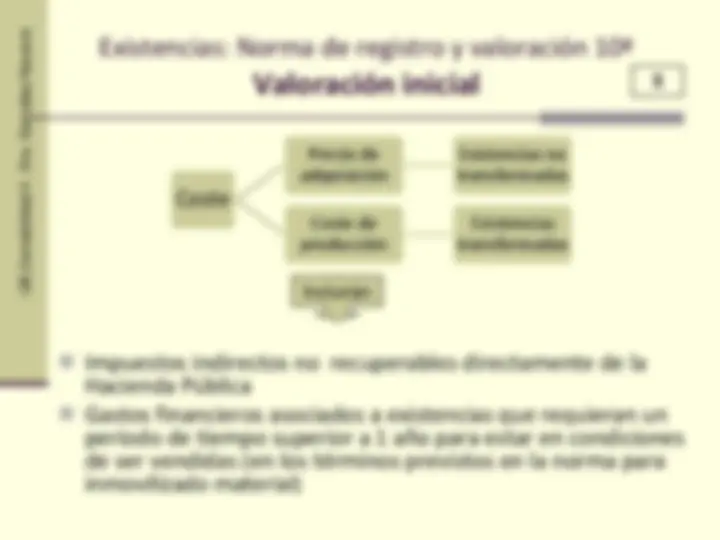

Valoración inicial ◼ Impuestos indirectos no recuperables directamente de la Hacienda Pública ◼ Gastos financieros asociados a existencias que requieran un período de tiempo superior a 1 año para estar en condiciones de ser vendidas (en los términos previstos en la norma para inmovilizado material) Incluirán Coste Precio de adquisición Existencias no transformadas Coste de producción Existencias transformadas UB.Contabilidad II. Dra. González Navarro

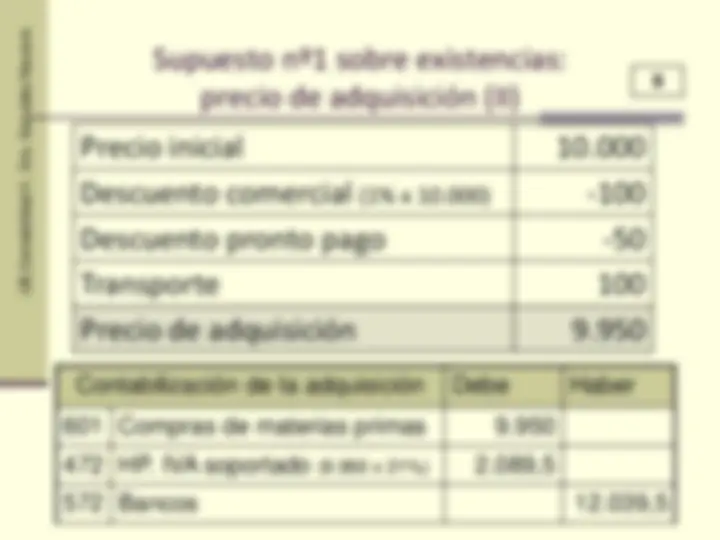

7 Supuesto nº1 sobre existencias: precio de adquisición (I)

UB.Contabilidad II. Dra. González Navarro

8 Precio inicial 10. Descuento comercial (1% x 10.000) - 100 Descuento pronto pago - 50 Transporte 100 Precio de adquisición 9. Contabilización de la adquisición Debe Haber 601 Compras de materias primas 9. 472 HP. IVA soportado (9.950 x 21%) 2.089, 572 Bancos 12.039, Supuesto nº1 sobre existencias: precio de adquisición (II) UB.Contabilidad II. Dra. González Navarro

10

◼ Coste directos : Precio de adquisición de la materias primas y otras materias consumibles, así como los demás costes directamente imputables a dichos bienes. ◼ Parte razonable de los costes indirectos : en la medida en que tales costes correspondan al período de fabricación, elaboración o construcción en los que se haya incurrido al ubicarlos para su venta y se basen en el nivel de utilización de la capacidad normal de trabajo de los medios de producción. Coste de producción Incluirá UB.Contabilidad II. Dra. González Navarro

11 Coste directos: Consumo materias primas 80. Mano de obra directa 100. Envases 20. Costes indirectos atribuibles Alquileres 45. Seguros 5. Total costes 250. Por la regularización de existencias (^) Debe Haber 35 Producto terminado 250. 712 Variación de existencias de productos terminados

Una empresa incurre en los siguientes costes en la fabricación de uno de los productos que comercializa: Supuesto nº 5 sobre existencias: coste de producción UB.Contabilidad II. Dra. González Navarro

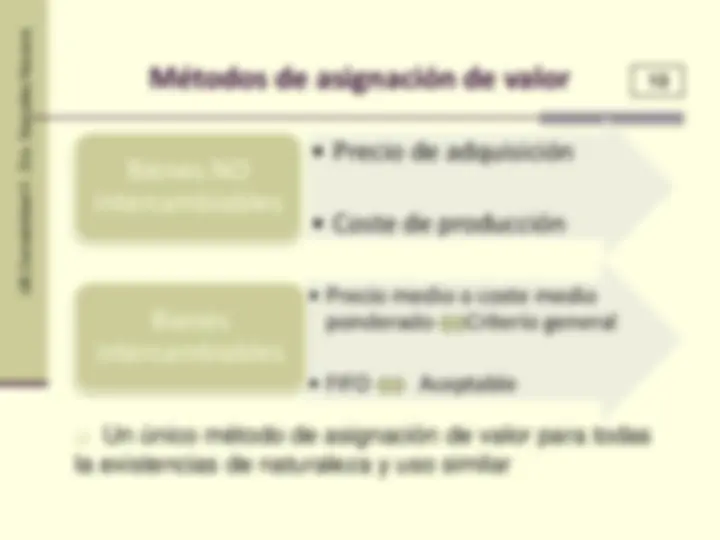

Métodos de asignación de valor^13

14 ◼ Valor inicial : precio de adquisición o coste de producción ◼ Valoración posterior : El valor menor entre ◼ precio de adquisición o coste producción ◼ Valor neto realizable valor neto realizable < precio adquisición o coste producción Corrección valorativa gasto Reversión del deterioro Ingreso Deterioro de valor Existencias: Norma de registro y valoración 10ª UB.Contabilidad II. Dra. González Navarro