¡Descarga Tarea 2.2 contabilidad y más Ejercicios en PDF de Dirección Financiera solo en Docsity!

Nombre del estudiante:

Erick Said Martinez Yánez

Número de cuenta:

Sede de estudio:

Universidad Virtual

Docente:

Oskar Said Vásquez Mendoza

Sección:

V

Fecha de entrega:

El 1 de enero se crea la compañía Honduras Siglo XXI S. de

R. L. dedicada a la venta de mercaderías en general y presenta la

información siguiente:

Partidas Dobles

Semana: 01

1. Inicia con un capital de 200,000 L aportado; 70 % en efectivo, y 30 %

con un terreno.

2. Compramos mercadería por 150,000 L al crédito.

3. Compramos mobiliario y equipo por valor de 20,000 L, que se pagan

al contado.

4. Vendemos mercadería al crédito por 70,000 L, cuyo costo es

de 40,000 L.

5. Hacemos un abono a la cuenta de proveedores por 50,000 L.

6. Recibimos 50,000 L como abono a cuenta por parte de un cliente.

7. Cancelamos 10,000 L de alquiler del local que ocupa la empresa.

8. Nos otorgan un préstamo por 30,000 L al 10 % anual.

9. Pagamos salarios al personal por 50,000 L.

10. El gasto por depreciación es de 1,000 L.

11. Cancelamos el 50 % del préstamo en efectivo, junto con los

intereses de un mes.

12. Pagamos 3,000 L de servicios públicos en efectivo.

Se pide hacer los registros en cuentas

T, preparar la balanza de comprobación y

preparar los estados financieros.

Ejercicio:

Cuentas T:

Ventas Costo por Ventas 70,000.00 40,000. 70,000.00 40,000. Gastos por Depreciación Gastos de Servicio Publico 1,000.00 3,000. 1,000.00 3,000. Terreno Inventario 60,000.00 150,000.00 40,000. 60,000.00 110,000. Gastos por alquiler Préstamo a Pagar 10,000.00 30,000.00 15,000. 10,000.00 15,000. Cuentas por Cobrar Intereses por Pagar 70,000.00 50,000.00 125. 20,000.00 125.

Balanza de Comprobación

Balanza de Comprobación Honduras Siglo XXI S. de R.L.

Concepto Debe Haber

Estado de Resultado

Estado de Resultado Honduras Siglo XXI S. de R.L.

Patrimonio:

Estado de Cambios en el Patrimonio

- Caja 71,750.

- Terreno 60,000.

- Inventario 110,000.

- Proveedor 100,000.

- Mobiliario y Equipo 20,000.

- Ventas 70,000.

- Costos por Ventas 40,000.

- Gastos por Alquiler 10,000.

- Prestamos por Pagar 15,000.

- Gastos Financieros 375.

- Gastos por Salario 50,000.

- Gastos por Depreciación 1,000.

- Depreciación Acumulada 1,000.

- Gastos Servicios Públicos 3,000.

- Cuentas por cobrar 20,000.

- Intereses por pagar 125.

- Capital 200,000.

- Total 386,125.00 386,125.

- Ingresos por Ventas 70,000. Ingresos

- (-) Costo de Ventas 40,000.

- Utilidad Bruta de Ventas 30,000.

- Gastos de Alquiler 10,000. Gastos de Operación

- Gastos por Depreciación 1,000.

- Gastos por Salarios 50,000.

- Gastos por Servicio Publico 3,000.00 64,000.

- Utilidad de la Operación 34,000.

- (-) Gastos Financieros 375.

- Utilidad Gravable 34,375.

Ejercicio 2

Se crea la compañía "Ventas y otros S. A." con la información siguiente:

1. Inicia con un capital de L100,000; aportado 50 % en efectivo, y 50 %

con un terreno.

2. Compra de mercadería por L250,000 al crédito.

3. Compra de mobiliario y equipo por valor de L10,000.

4. Venta de mercadería al crédito por L140,000 cuyo costo es de

L80,000.

5. Se efectúa un abono a la cuenta de proveedores por L50,000.

6. Se reciben L100,000 como abono a cuenta.

7. Se cancelan L15,000 de alquiler del local que necesita la empresa.

8. Se nos otorga un préstamo por L50,000 al 10 % anual.

9. Se pagan salarios al personal por L35,000.

10. El gasto por depreciación es de L500.

11. Se cancela el 50 % del préstamo en efectivo junto con los intereses

de 1 mes.

12. Se realizan los pagos de L1,500 de servicios públicos en efectivo.

Se pide hacer los registros en cuentas T, preparar la balanza de

comprobación y preparar los estados financieros.

Cuentas T:

Capital Caja 100,000. 0 50,000.00 10,000. 100,000. 0 50,000. 50,000.00 15,000. 35,000. 25,416. 1,500. 200,000. 0

Ventas Costo por Ventas 140,000. 0 80,000. 140,000. 0 80,000. Gastos por Depreciación Gastos de Servicio Publico 500.00 1,500. 500.00 1,500. Terreno Inventario 50,000.

Gastos por alquiler Préstamo a Pagar 15,000.00 50,000.00 25,000. 15,000.00 25,000. Cuentas por Cobrar Intereses por Pagar 140,000. 0

Proveedores Mobiliario y Equipo 50,000.00 250,000.0 10,000.

Gastos de Alquiler

Gastos por Depreciación 500. Gastos por Salarios

Gastos por Servicio Publico 1,500.00 52,000. Utilidad de la Operación 8,000. (-) Gastos Financieros 624. Utilidad Gravable 7,376.

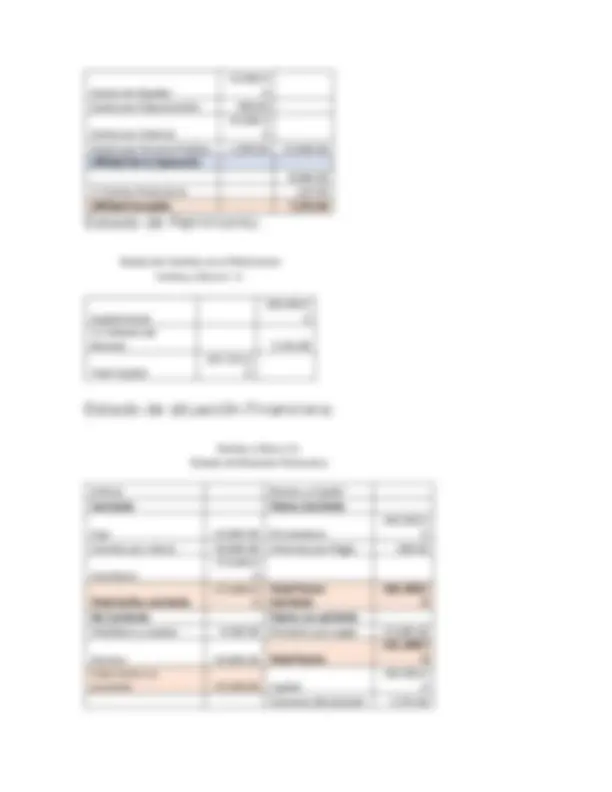

Estado de Patrimonio:

Estado de Cambios en el Patrimonio Ventas y Otros S. A. Capital Social

(+) Utilidad del Periodo 7,376. Total Capital

Estado de situación Financiera:

Ventas y Otros S.A. Estado de Situación Financiera Activos Pasivos y Capital Corriente Pasivo Corriente Caja 63,084.00 Proveedores

Cuentas por cobrar 40,000.00 Intereses por Pagar 208. Inventario

Total Activo corriente

Total Pasivo Corriente

No Corriente Pasivo no corriente Mobiliario y equipo 9,500.00 Préstamo por pagar 25,000. Terreno 50,000.00 Total Pasivo

Total Activo no corriente 59,500.00 Capital

Ganancia del periodo 7,376.

Total Capital

Total Activo

0 Pasivo + Capital