Universidad Abierta Para Adultos

Nombre:

Yubelsy Lisvette Contreras Meléndez

Matricula:

2019-09266

Tema:

Ejercicios de la (tarea II)

Asignatura:

Contabilidad I

Facilitador:

Wanda Rodríguez

Entregado:

06/05/2020

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

tarea 2 de contabilidad 1 los estados financieros

Tipo: Apuntes

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

INTRODUCCION En la siguiente tarea veremos diferentes definiciones tales como las transacciones comerciales, cuenta, debito, crédito, activo, pasivo, ingreso, capital, ventas, compras, gastos, costos, etc. De igual manera también aprenderemos sobre cómo puede surgir las ventajas para realizar registros en las transacciones y cuáles son las normas internacionales de la contabilidad.

Transacciones Comerciales. Las transacciones comerciales son aquellas que buscan suministrarnos la información necesaria para llevar un control más ordenado de las operaciones realizadas en una empresa o negocio. La forma común de expresar estas transacciones es a través de las denominadas cuentas “T, las cuales se hacen de forma separada y luego son llevadas al Diario General. Cuenta Cuenta, es el elemento básico y central en la contabilidad y en los servicios de pagos. También es la mínima unidad contable capaz de resumir un hecho económico. La cuenta contable es la representación valorada en unidades monetarias de cada uno de los elementos que componen el patrimonio de una empresa (bienes, derechos y obligaciones) y del resultado de la misma (ingresos y gastos), permite el seguimiento de la evolución de los elementos en el tiempo. Por lo tanto, hay tantas cuentas como elementos patrimoniales que tenga la empresa y, en consecuencia, el conjunto de cuentas de una empresa supone una representación completa del patrimonio y del resultado (beneficios o pérdidas) de la empresa Debito El débito contable es una constancia que sirve para comprobar que se ha cumplido con el pago o solución de una obligación o prestación de un servicio o producto. Los recibos son documentos escritos que pueden ser públicos, aunque con mayor frecuencia son de carácter privado, en los cuales el acreedor o accipiens de una obligación reconoce expresamente haber percibido dinero u otra cosa por parte del deudor o solvens. Requiere la expresión de la fecha, la firma del que recibe, la mención del importe o la designación de la cosa y el título de la obligación, para que no se confunda con el préstamo, el depósito u otro negocio jurídico en que medie dación material. Crédito El crédito o contrato de crédito es una operación financiera en la que una persona (el acreedor) realiza un préstamo por una cantidad determinada de dinero a otra persona (el deudor) y en la que este último, se compromete a devolver la cantidad solicitada (además del pago de los intereses devengados, seguros y costos asociados si los hubiere) en el tiempo o plazo definido de acuerdo a las condiciones establecidas para dicho préstamo. Según algunos autores en economía, el crédito representa un cambio que actúa en el tiempo, en lugar de en el espacio, por lo que también se le considera “alternar dinero del presente, por el dinero en el futuro”. La palabra deriva del latín credititus, que significa ‘confianza’, por ende, un crédito es el derecho que tiene el acreedor a recibir de parte del deudor, la cantidad prestada.

¿Qué es el saldo o balance de una cuenta? El balance de saldos, cuyo nombre íntegro es balance de sumas y saldos o balance de comprobación tiene el objeto de mostrar en un momento determinado los saldos deudores y acreedores de la contabilidad de una empresa. El balance de saldos incluye todos los activos, pasivos y patrimonio neto, así como los ingresos y gastos. ¿Qué es la Contabilidad por Partida Doble? El método contable de la Partida Doble se basa en la idea de que no hay deudor sin acreedor. Todo hecho económico tiene su origen en otro hecho del mismo valor pero de naturaleza contraria. Por ejemplo, cuando realizamos una compra de mercaderías, se producen dos movimientos en la contabilidad. Por un lado hay una salida de dinero por el haber y, por otro, una entrada de mercaderías por el debe. ¿Qué es un catálogo de cuenta? El catálogo de cuentas es un documento que sirve para registrar las operaciones de una empresa. El catálogo de una empresa contiene una lista donde se clasifican todos los activos, los pasivos, los ingresos, los egresos y el capital de una empresa. Activo Un activo es un bien que la empresa posee y que puede convertirse en dinero u otros medios líquidos equivalentes. Activo es un construido con bienes y servicios, con capacidades funcionales y operativas que se mantienen durante el desarrollo completo de cada actividad socioeconómica específica. Los activos de las empresas varían de acuerdo con la naturaleza de la actividad desarrollada. Pasivo El pasivo, desde el punto de vista contable, representa las deudas y obligaciones con las que una empresa financia su actividad y le sirve para pagar su activo. También se conoce con el nombre de estructura financiera, capital financiero, origen de los recursos y fuente de financiación ajena. Son deudas que tenemos en el presente pero que hemos contraído en el pasado. Un ejemplo de obligación es el préstamo con una entidad financiera. Al adquirir ese préstamo, estamos obligados a pagar el principal y los intereses al proveedor (documentado en una factura o en una letra de cambio). Ingreso Un ingreso es un incremento de los recursos económicos. Éste debe entenderse en el contexto de activos y pasivos, puesto que es la recuperación de un activo.

La importancia de llevar una correcta contabilidad en la empresa es tal que sin ella no sabrías cuánto dinero entra y sale de tu organización ni podrías planear para el crecimiento futuro. Las estrategias contables hacen posible monitorear el estado financiero de tu negocio y permiten elaborar los reportes de resultados y las proyecciones que guían el camino a seguir. C) Investigar que son las Normas Internacionales de Contabilidad (NIC) y mencione algunas. Las Normas Internacionales de Contabilidad son un conjunto de estándares con el fin de establecer como deben presentarse los estados financieros, desde lo que debe presentarse hasta la forma en que debe presentarse. Estas normas fueron emitidas por el IASC (Internacional Accounting Standards Committee); las nuevas normas de contabilidad emitidas por este comite ahora son conocidas como NIIF (Normas Internacionales de Información Financiera). A continuación detallaremos las Normas Internacionales de Contabilidad vigentes. Listado Normas Internacionales de Contabilidad -Presentación de los Estados Financieros: esta Norma establece requerimientos generales para la presentación de los estados financieros, guías para determinar su estructura y requisitos mínimos sobre su contenido. -Existencias o Inventarios: esta Norma suministra una guía práctica para la determinación del costo, así como para el subsiguiente reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable. También suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios. -Estado de Flujos de Efectivo: el objetivo de esta Norma es requerir el suministro de información sobre los cambios históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según si proceden de actividad es de operación, de inversión o de financiación. -Políticas Contables , Cambios en las Estimaciones Contables y Errores: el objetivo de esta Norma es prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la información a revelar acerca de los cambios en las políticas contables, de los cambios en las estimaciones contables y de la corrección de errores. -Hechos Posteriores a la fecha del Balance : el objetivo de esta Norma es prescribir cuándo una entidad debería ajustar sus estados financieros por hechos ocurridos después del periodo sobre el que se informa; y la información a revelar que una entidad debería efectuar respecto a la fecha en que los estados financieros fueron autorizados para su publicación, así como respecto a los hechos ocurridos después del periodo sobre el que informa. -Impuesto Sobre la Ganancia: el objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. -Propiedades, Planta y Equipo: el objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión. -Arrendamientos: el objetivo de esta Norma es el de prescribir, para arrendatarios y arrendadores, las políticas contables adecuadas para contabilizar y revelar la información relativa a los arrendamientos.

-Retribuciones a los Empleados: el objetivo de esta Norma es prescribir el tratamiento contable y la información a revelar sobre los beneficios a los empleados. -Contabilización de las Subvenciones Oficiales e Información a Revelar Sobre Ayudas Públicas: esta Norma trata sobre la contabilización e información a revelar acerca de las subvenciones del gobierno, así como de la información a revelar sobre otras formas de ayudas gubernamentales. -Efectos de las Variaciones en la Tasa de Cambio de la Moneda Extranjera: el objetivo de esta Norma es prescribir cómo se incorporan, en los estados financieros de una entidad, las transacciones en moneda extranjera y los negocios en el extranjero, y cómo convertir los estados financieros a la moneda de presentación elegida. -Costes por Préstamos: el principio básico de esta norma consiste en que los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de dichos activos. Los demás costos por préstamos se reconocen como gastos. -Información a Revelar Sobre Partes Vinculadas: el objetivo de esta Norma es asegurar que los estados financieros de una entidad contengan la información a revelar necesaria para poner de manifiesto la posibilidad de que su situación financiera y resultados del periodo puedan haberse visto afectados por la existencia de partes relacionadas, así como por transacciones y saldos pendientes, incluyendo compromisos, con dichas partes. -Contabilización e Información Financiera Sobre Planes de Prestaciones por Retiro: esta Norma se aplica a los estados financieros de planes de beneficio por retiro cuando éstos se preparan. -Estados Financieros Consolidados y Separados: el objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en subsidiarias, negocios conjuntos y asociadas cuando una entidad prepara estados financieros separados. -Inversiones en Entidades Asociadas: el objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los requerimientos para la aplicación del método de la participación al contabilizar las inversiones en asociadas y negocios conjuntos.

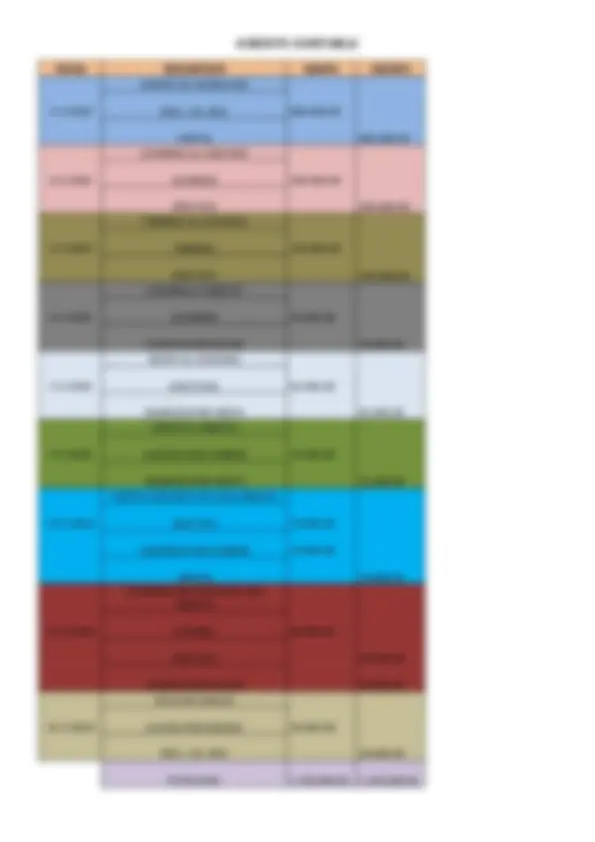

FECHA DESCRIPCION DEBITO CREDITO APORTE SR. RODRIGUEZ 1/1/2020 EFEC. CJA, BCO 800,000. CAPITAL 800,000. COMPRAS AL CONTADO 3/1/2020 COMPRAS 200,000. EFECTIVO 200,000. TERRENO AL CONTADO 4/1/2020 TERRENO 150,000. EFECTIVO 150,000. COMPRAS A CREDITO 6/1/2020 COMPRAS 50,000. CUENTAS POR PAGAR 50,000. VENTA AL CONTADO 7/1/2020 EFECTIVOS 85,000. INGRESOS POR VENTA 85,000. VENTAS A CREDITO 9/1/2020 CUENTAS POR COBRAR 15,000. INGRESOS POR VENTA 15,000. VENTAS 50% EFECTIVO 50% CREDITO 12/1/2020 EFECTIVO 10,000. CUENTRAS POR COBRAR 10,000. VENTAS 20,000. COMPRAS 50% CONTADO 50% CREDITO 14/1/2020 COMPRA 80,000. EFECTIVO 40,000. CUENTAS POR PAGAR 40,000. 15/1/ PAGO DE SUELDO GASTOS POR SUELDO 20,000. EFEC. CJA. BCO 20,000. TOTALIDAD: 1,420,000.00 1,420,000.

EFECTIVO CAPITAL DEBITO CREDITO DEBITO CREDITO 85,000. 200,000. 0 800,000. 10,000. 150,000. 0 800,000.00 40,000. 20,000. TOTAL: 895,000. 410,000. 0 TOTAL: 800,000. 0 TOTALIDAD : 485,000. TOTALIDAD : 800,000. COMPRAS CUENTAS POR PAGAR DEBITO CREDITO DEBITO CREDITO 200,000.00 50,000. 50,000.00 40,000. 80,000. TOTAL: 330,000.00 TOTAL: 90,000. TOTALIDAD : 330,000. TOTALIDAD : 90,000. TERRENO CUENTAS POR COBRAR DEBITO CREDITO DEBITO CREDITO 150,000.00 15,000. 10,000. TOTAL: 150,000.00 TOTAL: 25,000. TOTALIDAD : 150,000. TOTALIDAD : 25,000.

SUELDOS 20,000. TOTAL: 1,010,000.00 1,010,000. CONCLUSION En conclusión puedo decir que eh aprendido que es un debito y un crédito, como hacer un asiento contable. Se puede decir que es nuestra base de la contabilidad nos ayudara a tener la cuentas claras de las ganancias y gastos de la empresa.

BIBLIOGRAFIA -Libro colgado en la plataforma. -Google (Wikipedia) -Ayuda de algunos Contables.