¡Descarga Tecnología en contabilidad y más Apuntes en PDF de Auditoría de gestión solo en Docsity!

Informe de los audItores IndependIentes

Al Consejo de Administración y a los Accionistas CEMEX, S.A.B. de C.V.:

Hemos examinado los balances generales individuales y consolidados de CEMEX, S.A.B. de C.V. y CEMEX, S.A.B. de C.V.

y subsidiarias (la Compañía) al 31 de diciembre de 2009 y 2008, y los estados individuales y consolidados de resultados y

de variaciones en el capital contable, que les son relativos, por los años terminados el 31 de diciembre de 2009, 2008 y 2007,

y los estados individuales y consolidados de flujos de efectivo por los años terminados el 31 de diciembre de 2009 y 2008

y el estado individual y consolidado de cambios en la situación financiera por el año terminado el 31 de diciembre de 2007.

Dichos estados financieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad consiste en

expresar una opinión sobre los mismos, con base en nuestras auditorías.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las

cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de

que los estados financieros no contienen errores importantes y de que están preparados de acuerdo con las Normas de

Información Financiera mexicanas. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia

que respalda las cifras y revelaciones en los estados financieros; asimismo, incluye la evaluación de las normas de

información financiera utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación

de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base

razonable para sustentar nuestra opinión.

Como se menciona en la nota 12 B) a los estados financieros consolidados, por el año terminado el 31 de diciembre de 2008,

la Compañía reconoció en el estado de resultados una pérdida por deterioro del crédito mercantil, relacionado principalmente

con las operaciones en los Estados Unidos de América, Irlanda, Tailandia y Venezuela por aproximadamente $18,314.

En nuestra opinión, los estados financieros individuales y consolidados antes mencionados presentan razonablemente, en

todos los aspectos importantes, la situación financiera de CEMEX, S.A.B. de C.V. y CEMEX, S.A.B. de C.V. y subsidiarias

al 31 de diciembre de 2009 y 2008, y los resultados de sus operaciones y las variaciones en su capital contable por

los años terminados el 31 de diciembre de 2009, 2008 y 2007 y los flujos de efectivo por los años terminados el

31 de diciembre de 2009 y 2008 y los cambios en su situación financiera por el año terminado el 31 de diciembre de 2007,

de conformidad con las Normas de Información Financiera mexicanas.

KpmG Cárdenas dosal, s.C.

C.P.C. Celin Zorrilla Rizo

Monterrey, N.L., México

29 de enero de 2010.

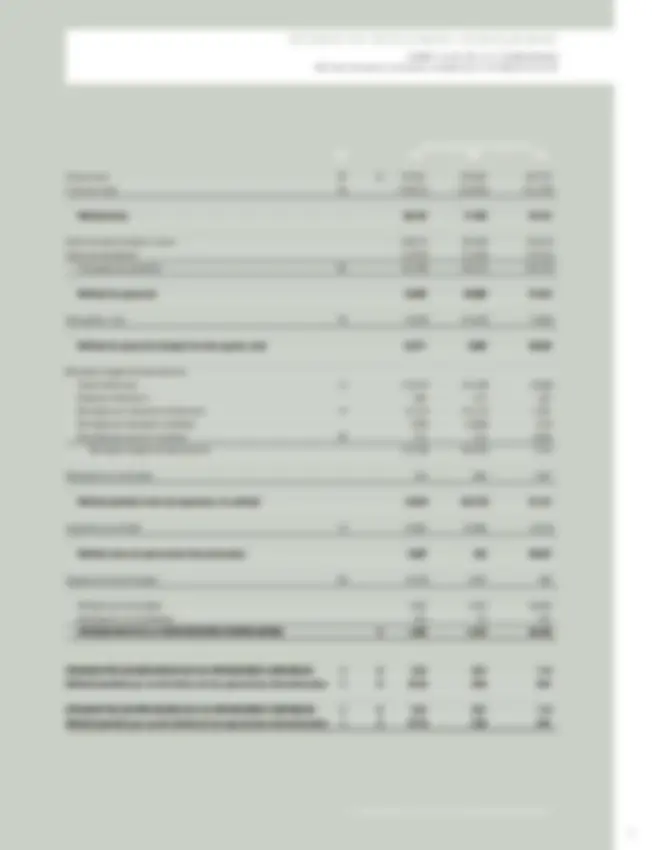

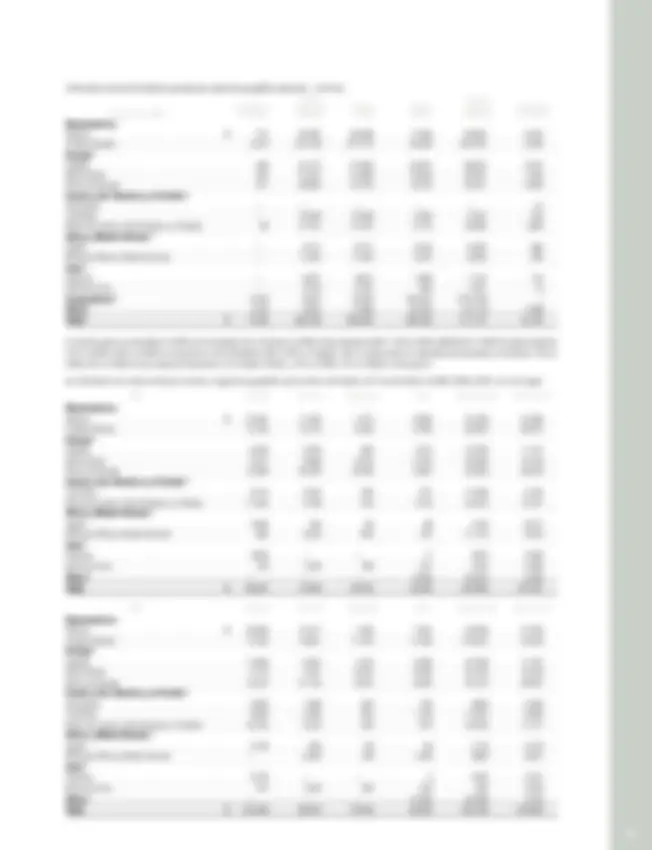

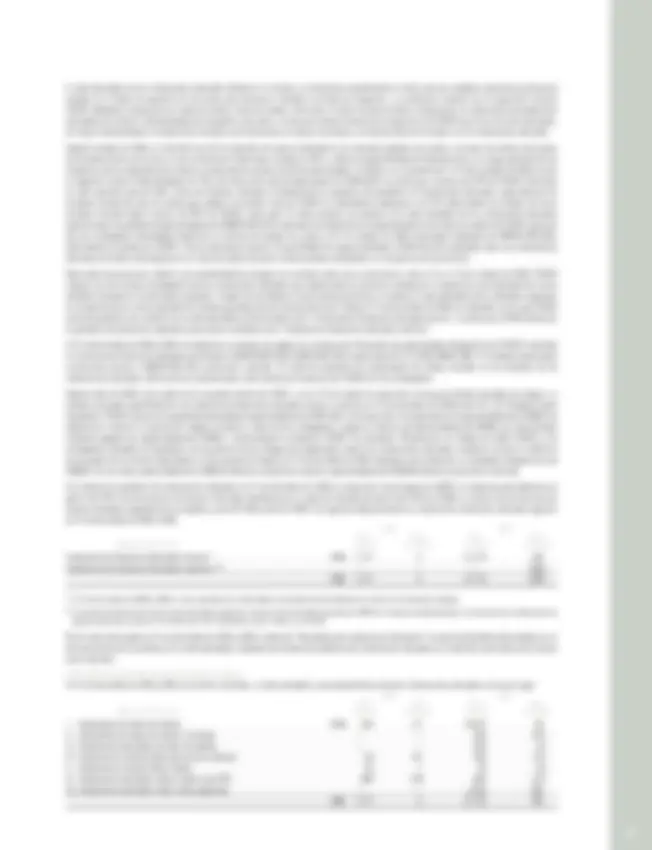

(Millones de pesos mexicanos)

BalanCes Generales ConsolIdados

CEMEX, S.A.B. DE C.V. Y SUBSIDIARIAS (Millones de pesos mexicanos)

Al 31 de diciembre de Notas 2009 2008 aCtIVo

ACTIVO CIRCULANTE

Efectivo e inversiones 5 $ 14,104 12,

Clientes, neto de estimaciones por incobrables 6 13,383 15,

Otras cuentas por cobrar 7 9,340 9,

Inventarios, neto 8 17,191 21,

Otros activos circulantes 9 2,752 3,

Activo circulante de operaciones discontinuadas 4B – 4,

Total del activo circulante 56,770 68,

ACTIVO NO CIRCULANTE

Inversiones en asociadas 10A 11,113 11,

Otras inversiones y cuentas por cobrar a largo plazo 10B 21,031 23,

Propiedades, maquinaria y equipo, neto 11 258,863 270,

Crédito mercantil, activos intangibles y cargos diferidos, neto 12 234,509 224,

Activo no circulante de operaciones discontinuadas 4B – 24,

Total del activo no circulante 525,516 555, TOTAL DEL ACTIVO $ 582,286 623,

pasIVo Y CapItal ContaBle

PASIVO CIRCULANTE

Deuda a corto plazo y vencimiento circulante de la deuda a largo plazo 13A $ 7,393 95,

Otras obligaciones financieras 13A y D 375 3,

Proveedores 18,194 20,

Otras cuentas y gastos acumulados por pagar 14 23,251 30,

Pasivo circulante de operaciones discontinuadas 4B – 2,

Total del pasivo circulante 49,213 152,

PASIVO A LARGO PLAZO

Deuda a largo plazo 13A 203,751 162,

Otras obligaciones financieras 13A y D 1,715 1,

Beneficios a los empleados 15 7,458 6,

Impuestos diferidos 16B 32,642 38,

Otros pasivos 14 29,937 22,

Pasivo de largo plazo de operaciones discontinuadas 4B – 1,

Total del pasivo a largo plazo 275,503 233, TOTAL DEL PASIVO 324,716 386,

CAPITAL CONTABLE

Participación controladora:

Capital social y prima en colocación de acciones 17A 102,761 74, Otras reservas de capital 17B 28,647 28, Utilidades retenidas 17C 81,056 85, Utilidad neta 1,409 2, Total de la participación controladora 213,873 190, Participación no controladora e instrumentos perpetuos 17D 43,697 46, TOTAL DEL CAPITAL CONTABLE 257,570 237, TOTAL DEL PASIVO Y CAPITAL CONTABLE $ 582,286 623,

Las notas adjuntas son parte de estos estados financieros consolidados.

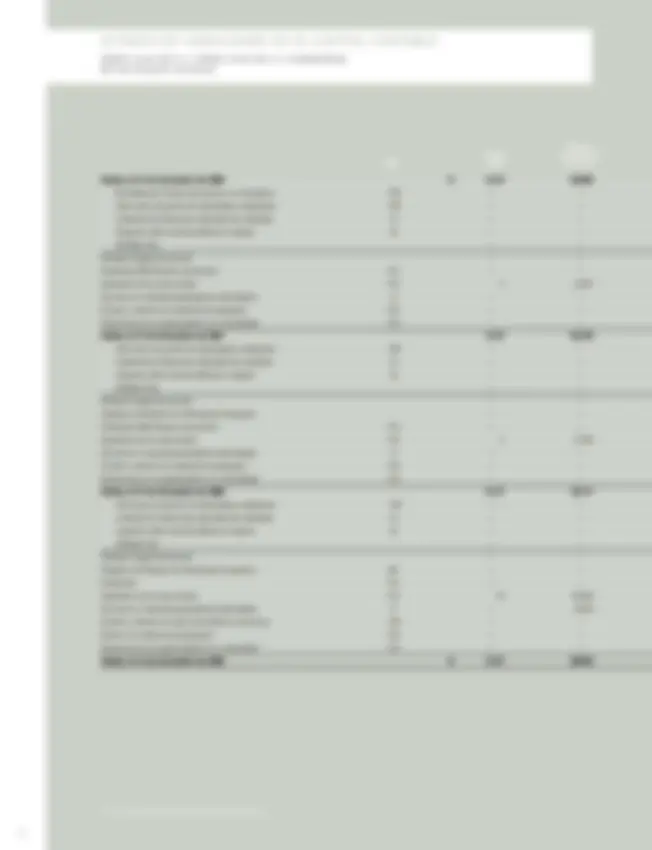

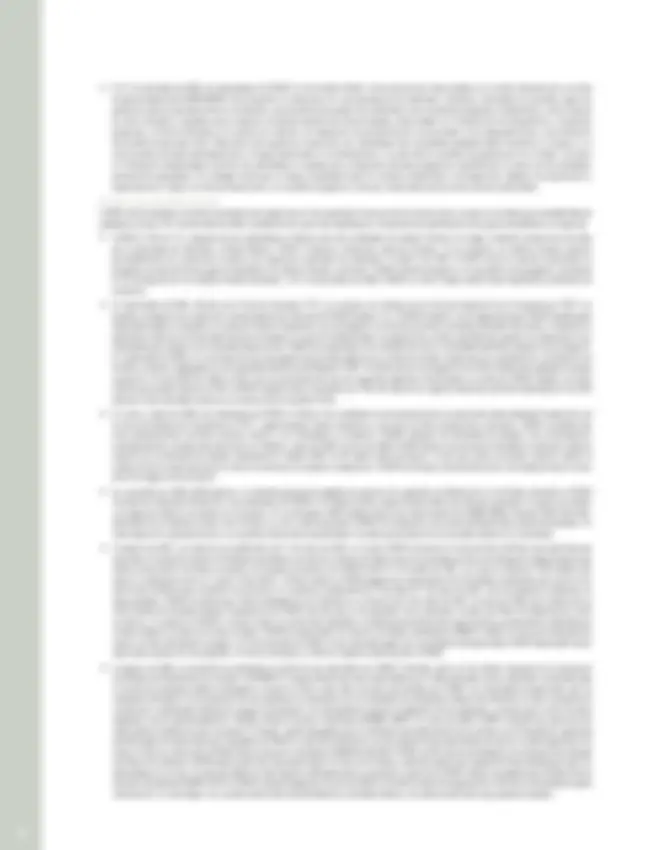

estados de flujos de efeCtIVo ConsolIdados

CEMEX, S.A.B. DE C.V. Y SUBSIDIARIAS (Millones de pesos mexicanos)

Años terminados el 31 de diciembre de Notas 2009 2008 ACTIVIDADES DE OPERACIÓN

Utilidad neta consolidada $ 1,649 2,

Operaciones discontinuadas (4,276) 2,

Utilidad neta de operaciones continuas 5,925 226

Partidas que no implicaron flujos de efectivo:

Depreciación y amortización de activos 11 y 12 20,313 19, Pérdidas por deterioro de activos 3S 889 21, Participación en asociadas 10A (154) (869) Otros gastos (ingresos), neto 9,015 (4,728) Resultado integral de financiamiento 15,106 28, Impuestos a la utilidad 16 (10,566) (22,998) Cambios en el capital de trabajo, excluyendo impuestos a la utilidad (2,599) 1,

Efectivo neto proveniente de operaciones continuas antes de impuestos a la utilidad 37,929 42,

Impuestos a la utilidad pagados en efectivo (4,201) (3,625)

Efectivo neto proveniente de operaciones continuas 33,728 38, Efectivo neto proveniente de operaciones discontinuadas 1,023 2, Efectivo neto proveniente de actividades de operación 34,751 41,

ACTIVIDADES DE INVERSIÓN

Propiedades, maquinaria y equipo, neto 11 (6,655) (20,511)

Venta de subsidiarias y asociadas, neto 10 y 12 21,115 10,

Activos intangibles y cargos diferidos 12 (8,440) (1,975)

Activos de largo plazo y otros, neto 186 (1,622)

Efectivo neto proveniente de (utilizado en) actividades de inversión operaciones continuas 6,206 (13,263) Efectivo neto utilizado en actividades de inversión operaciones discontinuadas (491) (1,367) Efectivo neto proveniente de (utilizado en) actividades de inversión 5,715 (14,630)

ACTIVIDADES DE FINANCIAMIENTO

Emisión de capital social 17A 23,953 –

Gastos financieros pagados en efectivo incluyendo instrumentos perpetuos 17D (14,607) (11,784)

Instrumentos derivados (8,513) (9,909)

Dividendos pagados 17A – (215)

Deuda pagada, neta 13A (35,812) (3,611)

Pasivos de largo plazo, neto (2,795) 1,

Efectivo neto utilizado en actividades de financiamiento operaciones continuas (37,774) (24,048) Efectivo neto proveniente de actividades de financiamiento operaciones discontinuadas 628 359 Efectivo neto utilizado en actividades de financiamiento (37,146) (23,689) Aumento del efectivo e inversiones de operaciones continuas 2,160 1, Aumento del efectivo e inversiones de operaciones discontinuadas 1,160 1, Efecto neto de conversión en el efectivo (2,116) 1, Saldo inicial del efectivo e inversiones 12,900 8, SALDO FINAL DEL EFECTIVO E INVERSIONES 5 $ 14,104 12,

Cambios en el capital de trabajo:

Clientes, neto $ 3,530 3, Otras cuentas por cobrar y otros activos 510 825 Inventarios 3,911 (630) Proveedores (2,422) (2,931) Otras cuentas y gastos acumulados por pagar (8,128) 138 Cambios en el capital de trabajo, excluyendo impuestos a la utilidad $ (2,599) 1,

Las notas adjuntas son parte de estos estados financieros consolidados.

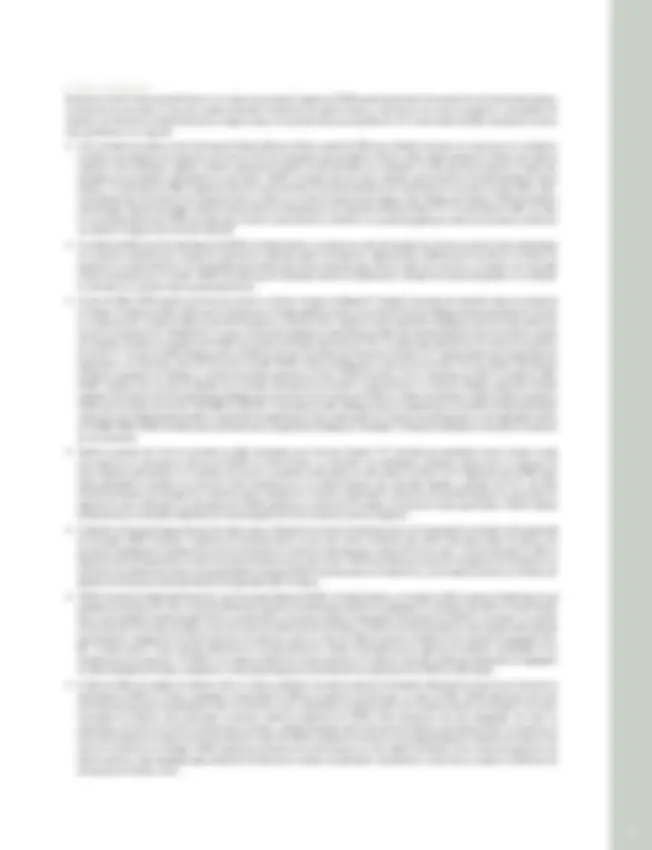

estado de CamBIos en la sItuaCIón fInanCIera ConsolIdado

CEMEX, S.A.B. DE C.V. Y SUBSIDIARIAS (Millones de pesos mexicanos)

Año terminado el Notas 31 de diciembre de 2007

ACTIVIDADES DE OPERACIÓN

Utilidad neta de la participación controladora $ 26,

Partidas que no implicaron el uso de recursos:

Depreciación de propiedades, maquinaria y equipo 11 14, Amortización de activos intangibles y cargos diferidos 12 2, Deterioro de activos 8,11 y 12 195 Pensiones y otros beneficios al retiro 15 995 Impuestos a la utilidad diferidos 16 (427) Participación de los trabajadores en la utilidad diferida 25 Participación en asociadas 9A (1,487) Participación no controladora 837 Recursos provenientes de la operación 43,

Cambios en el capital de trabajo excluyendo efectos de adquisiciones:

Clientes, neto 2, Otras cuentas por cobrar y otros activos 422 Inventarios (1,185) Proveedores (566) Otras cuentas y gastos acumulados por pagar 205 Inversión neta en capital de trabajo 1, Recursos netos provenientes de la operación 45,

ACTIVIDADES DE FINANCIAMIENTO

Deuda contratada, neta, excluyendo deuda asumida por adquisiciones de negocios 114,

Venta de acciones en tesorería por subsidiarias 158

Dividendos pagados (6,636)

Emisión de capital por reinversión de dividendos y ejercicio de opciones 6,

Emisión de instrumentos perpetuos, neto de interés pagado 17D 16,

Otros financiamientos, neto (618)

Recursos netos provenientes de actividades de financiamiento 130,

ACTIVIDADES DE INVERSIÓN

Propiedades, maquinaria y equipo, neto 11 (21,779)

Inversión en subsidiarias y asociadas 9A y 12 (146,663)

Participación no controladora (1,166)

Crédito mercantil, activos intangibles y cargos diferidos 12 (1,408)

Otras inversiones y efecto de conversión monetario (14,782)

Recursos netos utilizados en actividades de inversión (185,798) Disminución del efectivo e inversiones (9,824) Saldo inicial del efectivo e inversiones 18, SALDO FINAL DEL EFECTIVO E INVERSIONES 5 $ 8,

Las notas adjuntas son parte de estos estados financieros consolidados.

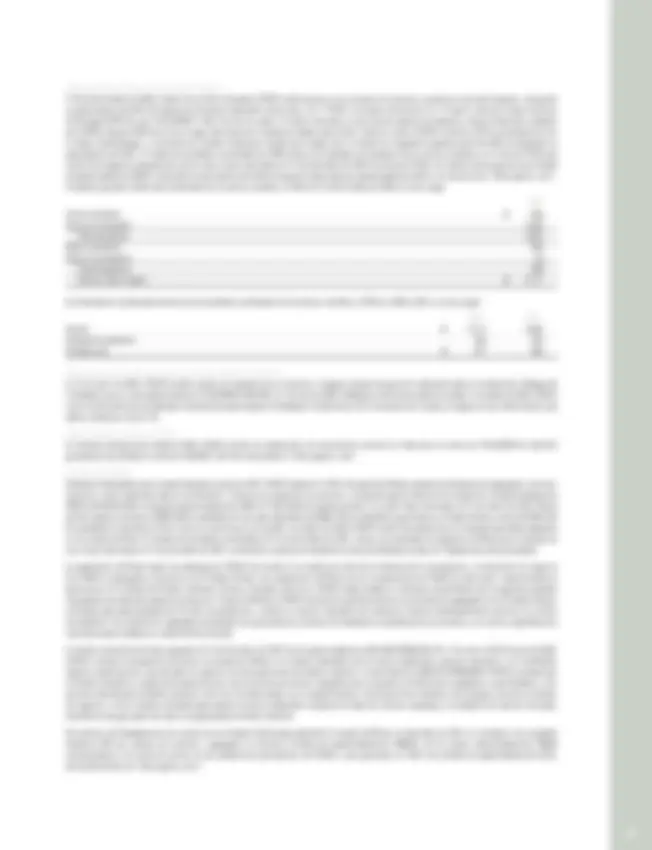

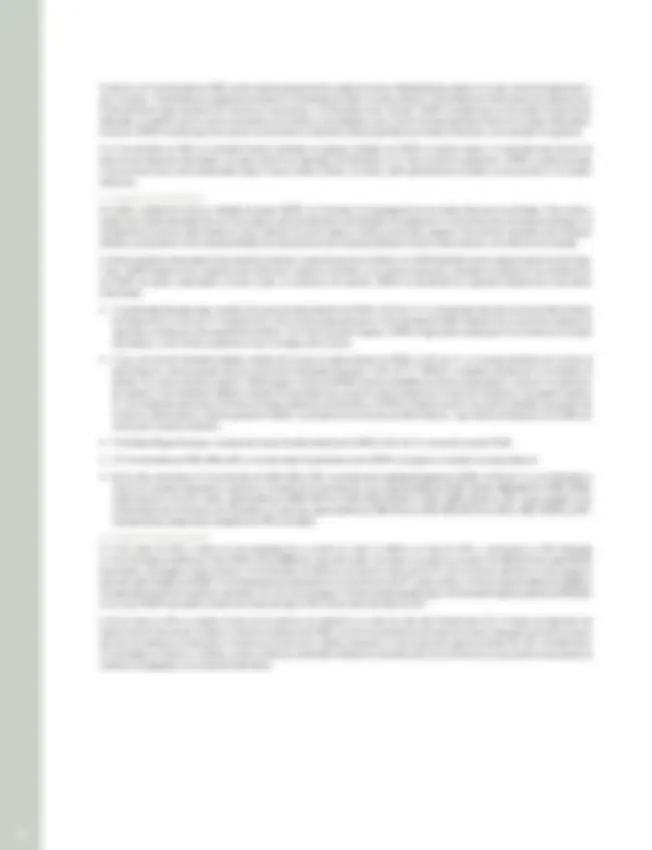

estados de resultados

CEMEX, S.A.B. DE C.V. (Millones de pesos mexicanos, excepto por la Utilidad por Acción)

Años terminados el 31 de diciembre de Nota 25 2009 2008 2007

Participación en subsidiarias y asociadas D $ 11,621 4,091 28,

Ingresos por arrendamiento I 272 271 278

Ingresos por uso de marca I 1,002 1,197 1,

Total de ingresos 12,895 5,559 30,

Gastos de administración (37) (45) (28)

Utilidad de operación 12,858 5,514 30,

Otros gastos, neto (1,285) (825) (1,310)

Utilidad de operación después de otros gastos, neto 11,573 4,689 28,

Resultado integral de financiamiento:

Gastos financieros (7,163) (4,993) (3,425) Productos financieros 1,197 1,670 693 Resultado por instrumentos financieros (4,650) (4,792) (1,280) Resultado por fluctuación cambiaria 993 593 (311) Resultado por posición monetaria B – – 1, Resultado integral de financiamiento (9,623) (7,522) (2,715)

Utilidad (pérdida) antes de impuestos a la utilidad 1,950 (2,833) 26,

Impuestos a la utilidad J (541) 5,111 (157)

UTILIDAD NETA $ 1,409 2,278 26,

UTILIDAD POR ACCIÓN BÁSICA M $ 0.06 0.10 1.

UTILIDAD POR ACCIÓN DILUIDA M $ 0.06 0.10 1.

Las notas adjuntas son parte de estos estados financieros.

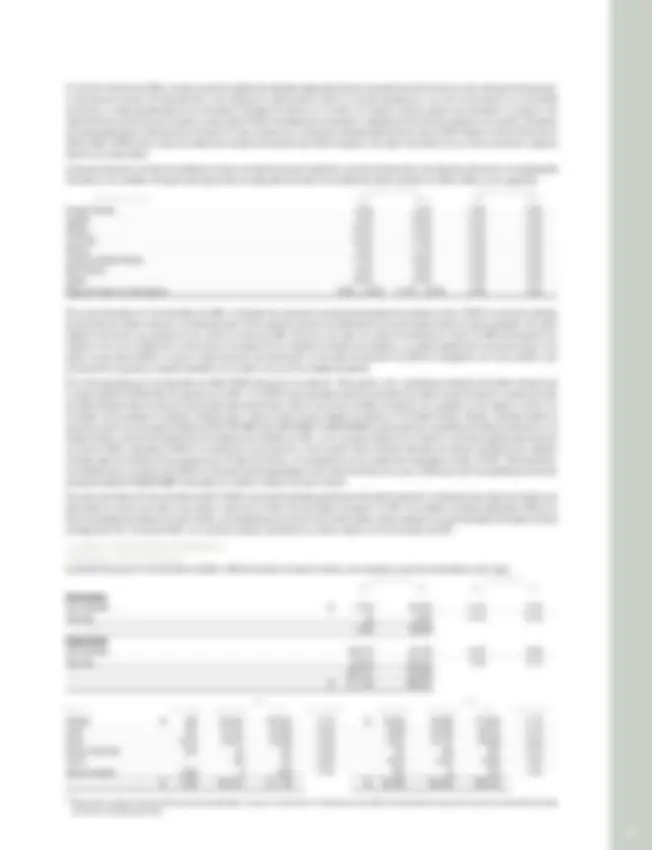

estados de flujos de efeCtIVo

CEMEX, S.A.B. DE C.V. (Millones de pesos mexicanos)

Años terminados el 31 de diciembre de Nota 25 2009 2008 ACTIVIDADES DE OPERACIÓN

Utilidad neta $ 1,409 2,

Partidas que no implicaron el uso de recursos:

Depreciación de propiedades y edificios E 6 6 Amortización de cargos diferidos F 287 28 Participación en subsidiarias y asociadas D (11,621) (4,091) Resultado integral de financiamiento 9,336 7, Impuestos a la utilidad J 541 (5,111) Cambios en el capital de trabajo, excluyendo impuestos a la utilidad (7,076) (16,848) Efectivo neto utilizado en la operación antes de impuestos a la utilidad (7,118) (16,244) Impuestos a la utilidad pagados en efectivo J – 738 Efectivo neto utilizado en la operación (7,118) (15,506)

ACTIVIDADES DE INVERSIÓN

Derivados de inversión – 1,

Dividendos recibidos de asociadas – 70

Inversión en subsidiarias D 4,359 (54)

Cargos diferidos (2,678) (14)

Variación neta en activos de largo plazo 490 (43)

Otros, neto – 1,

Efectivo neto proveniente de actividades de inversión 2,171 3,

ACTIVIDADES DE FINANCIAMIENTO

Partes relacionadas a largo plazo, neto I 14,293 25,

Gastos financieros pagados en efectivo (4,645) (4,844)

Emisión de capital social K 23,953 –

Derivados de financiamiento (7,585) (6,252)

Dividendos pagados – (215)

Deuda pagada, neta H (19,373) (2,647)

Variación neta en pasivos de largo plazo (1,696) 122

Efectivo neto proveniente de (utilizado en) actividades de financiamiento 4,947 11, Movimiento del efectivo e inversiones – – Efecto neto de conversión en el efectivo – – Saldo inicial del efectivo e inversiones – – SALDO FINAL DEL EFECTIVO E INVERSIONES $ – –

Cambios en el capital de trabajo: Otras cuentas por cobrar $ 2,867 (239) Partes relacionadas a corto plazo, neto I (9,484) (16,705) Otras cuentas y gastos acumulados por pagar G (459) 96 Cambios en el capital de trabajo, excluyendo impuestos a la utilidad $ (7,076) (16,848)

Las notas adjuntas son parte de estos estados financieros.

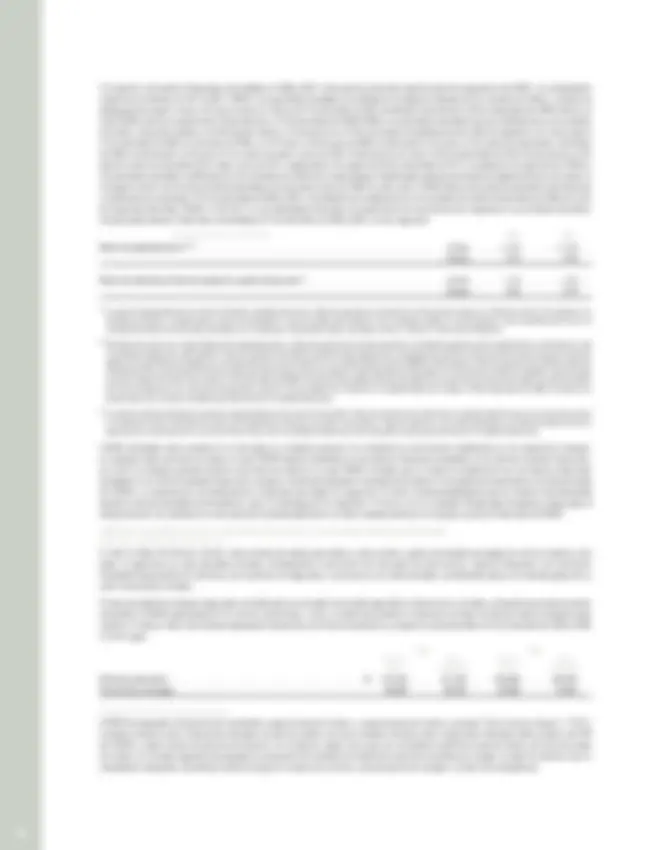

estados de VarIaCIones en el CapItal ContaBle

CEMEX, S.A.B. DE C.V. Y CEMEX, S.A.B. DE C.V. Y SUBSIDIARIAS (Millones de pesos mexicanos)

Prima en Capital colocación de Nota social acciones

Saldos al 31 de diciembre de 2006 $ 4,113 56,

Resultado por tenencia de activos no monetarios 17B – – Efecto por conversión de subsidiarias extranjeras 17B – – Instrumentos financieros derivados de cobertura 13 – – Impuesto sobre la renta diferido en capital 16 – – Utilidad neta – –

Utilidad integral del periodo – –

Dividendos ($0.28 pesos por acción) 17A – –

Aportación de los accionistas 17A 2 6,

Acciones en tesorería propiedad de subsidiarias 17 – –

Emisión y efectos de instrumentos perpetuos 17D – –

Movimientos en la participación no controladora 17D – –

Saldos al 31 de diciembre de 2007 4,115 63,

Efecto por conversión de subsidiarias extranjeras 17B – – Instrumentos financieros derivados de cobertura 13 – – Impuesto sobre la renta diferido en capital 16 – – Utilidad neta – –

Utilidad integral del periodo – –

Adopción de Normas de Información Financiera – –

Dividendos ($0.29 pesos por acción) 17A – –

Aportación de los accionistas 17A 2 6,

Acciones en tesorería propiedad de subsidiarias 17 – –

Emisión y efectos de instrumentos perpetuos 17D – –

Movimientos en la participación no controladora 17D – –

Saldos al 31 de diciembre de 2008 4,117 70,

Efecto por conversión de subsidiarias extranjeras 17B – – Instrumentos financieros derivados de cobertura 13 – – Impuesto sobre la renta diferido en capital 16 – – Utilidad neta – –

Utilidad integral del periodo – –

Adopción de Normas de Información Financiera 3N – –

Dividendos 17A – –

Aportación de los accionistas 17A 10 18,

Acciones en tesorería propiedad de subsidiarias 17 – 9,

Emisión y efectos de notas convertibles en acciones 17B – –

Efectos de instrumentos perpetuos 17D – –

Movimientos en la participación no controladora 17D – –

Saldos al 31 de diciembre de 2009 $ 4,127 98,

Las notas adjuntas son parte de estos estados financieros.

Total de la Otras reservas Utilidades participación Participación no Total del de capital retenidas controladora controladora capital contable

(91,244) 180,776 150,627 22,484 173, (13,910) – (13,910) – (13,910) 2,927 – 2,927 – 2, (117) – (117) – (117) (427) – (427) – (427)

- 26,108 26,108 837 26, (11,527) 26,108 14,581 837 15,

- (6,636) (6,636) – (6,636)

- – 6,399 – 6, 44 – 44 – 44 (1,847) – (1,847) 18,828 16,

- – – (1,164) (1,164) (104,574) 200,248 163,168 40,985 204, 30,987 – 30,987 – 30, (297) – (297) – (297) 558 – 558 – 558

- 2,278 2,278 45 2, 31,248 2,278 33,526 45 33, 104,640 (107,843) (3,203) – (3,203)

- (7,009) (7,009) – (7,009)

- – 6,794 – 6, 12 – 12 – 12 (2,596) – (2,596) 8,025 5,

- – – (2,480) (2,480) 28,730 87,674 190,692 46,575 237, (741) – (741) – (741) 450 – 450 – 450 941 – 941 – 941

- 1,409 1,409 240 1, 650 1,409 2,059 240 2,

- (2,245) (2,245) – (2,245)

- (4,373) (4,373) – (4,373)

- – 18,850 – 18,

- – 9,623 – 9, 1,971 – 1,971 – 1, (2,704) – (2,704) (1,636) (4,340)

- – – (1,482) (1,482) 28,647 82,465 213,873 43,697 257,

A partir de 2008, se elimina la actualización de las cifras de los estados financieros del periodo y de los estados financieros de años anteriores a valores constantes a la fecha del balance general más reciente. A partir de 2008, las cifras de los estados de resultados, de flujos de efectivo y de variaciones en el capital contable se presentan en pesos nominales, en tanto que, las cifras del estado de resultados, de cambios en la situación financiera y de variaciones en el capital contable de 2007, se presentan en pesos constantes al 31 de diciembre de 2007, fecha del último periodo en que se aplicó la contabilidad inflacionaria de manera general. Los montos de actualización a la fecha de discontinuar la contabilidad inflacionaria prevalecen dentro de los valores en libros. A partir de 2008, cuando se cambie de un entorno de baja inflación a uno de alta inflación, el factor de actualización inicial debe considerar la inflación acumulada desde la última vez que se aplicó la contabilidad inflacionaria.

Como resultado de la adopción de la NIF B-10 el 1 de enero de 2008, el resultado acumulado por tenencia de activos no monetarios al 31 de diciembre de 2007 incluido dentro de “Otras reservas de capital” (nota 17B) se reclasificó al saldo de “Utilidades retenidas” generando una reducción en este rubro de aproximadamente $97,722.

Estado de flujos de efectivo Con base en la NIF B-2, “Estado de flujos de efectivo” (“NIF B-2”), a partir de 2008 se incorporó el estado de flujos de efectivo como parte de los estados financieros básicos, el cual presenta las entradas y salidas de efectivo en pesos nominales, y se deroga el estado de cambios en la situación financiera, el cual incluía los efectos de la inflación y efectos cambiarios no realizados. De acuerdo con la NIF B-2, se presentan los estados de flujos de efectivo de 2009 y 2008, y el estado de cambios en la situación financiera de 2007 originalmente reportado en pesos constantes al 31 de diciembre de 2007. Considerando la clasificación de las operaciones de CEMEX en Australia como discontinuadas, se reformuló en consecuencia el estado de flujos de efectivo de 2008.

Los estados de flujos de efectivo excluyen las siguientes transacciones que no generaron el origen o la aplicación de efectivo: a) en 2009, los efectos del intercambio de certificados bursátiles a través de la emisión de notas convertibles en acciones (nota 13A), que representó una reducción neta en la deuda por $2,036 y un aumento en el capital contable por $1,971 (neto de gastos de emisión); b) en 2009 y 2008, el aumento de capital asociado a los dividendos en acciones a través de la capitalización de utilidades retenidas por $4,373 y $6,794, respectivamente (nota 17A); y c) en 2009, el aumento del capital contable asociado con los CPOs emitidos dentro del programa de compensación a ejecutivos por $147 (nota 17A). En 2009 y 2008, los estados de flujos de efectivo presentan los gastos financieros pagados en efectivo dentro de las actividades de financiamiento.

Definición de ciertos términos Al hacer referencia a pesos o “$”, se trata de pesos mexicanos. Con excepción de cuando se menciona “utilidad por acción” y “precios de títulos”, las cifras de los estados financieros y sus notas se expresan en millones. Al hacer referencia a “US$” o dólares, son millones de dólares de los Estados Unidos de Norteamérica (“Estados Unidos”). Al hacer referencia a “£” o libras, se trata de millones de libras del Reino Unido; y cuando se hace mención a “€“ o euros, se trata de millones de la moneda en circulación en la mayor parte de los países miembros de la Comunidad Europea.

Cuando se considera relevante, algunas cifras incluidas en las notas a los estados financieros incluyen entre paréntesis su conversión al dólar, al peso o a ambos, según corresponda. Estas conversiones no deben considerarse como una representación de que los montos en pesos o dólares fueron, pueden haber sido, o pueden ser convertidos a los tipos de cambio utilizados. Los procedimientos de conversión utilizados se detallan a continuación:

- Cuando las cifras entre paréntesis son el peso y el dólar, el dato revelado se originó en otras monedas. Los montos se determinaron convirtiendo la cifra en moneda extranjera al dólar con los tipos de cambio de cierre del año y multiplicando los dólares por el tipo de cambio de cierre de $13.09 pesos por dólar en 2009, $13.74 pesos por dólar en 2008 y $10.92 pesos por dólar en 2007, respectivamente.

- Cuando la cifra entre paréntesis es el dólar, el monto se originó en pesos u otras monedas. En 2009 y 2008, las conversiones al dólar se calcularon utilizando los tipos de cambio de cierre de $13.09 y $13.74 pesos por dólar para balance general, respectivamente, y los tipos de cambio promedio de $13.60 y $11.21 pesos por dólar para los estados de resultados de 2009 y 2008, respectivamente. En 2007, los pesos constantes al 31 de diciembre de 2007 se convirtieron al dólar utilizando el tipo de cambio a la misma fecha para cifras del balance general y del estado de resultados. Asimismo, cuando la cifra entre paréntesis es el peso, el monto se originó en dólares. Para 2009 y 2008, las conversiones al peso se calcularon utilizando los tipos de cambio de cierre de $13.09 y $13.74 pesos por dólar para cifras del balance general, respectivamente, y los tipos de cambio promedio de $13.60 y $11.21 pesos por dólar para los estados de resultados, respectivamente. En 2007, la conversión a pesos se calculó utilizando el tipo de cambio al 31 de diciembre de 2007 para cifras del balance general y del estado de resultados.

B) Bases de consolidación Los estados financieros consolidados incluyen los de CEMEX, S.A.B. de C.V. y los de las empresas en que la Controladora tiene, directamente o a través de subsidiarias, más del 50% de su capital social y/o ejerce control. El control existe cuando se tiene el poder, directa o indirectamente, para gobernar las políticas administrativas, financieras y de operación de una entidad para obtener beneficios de sus actividades. Los saldos y operaciones entre partes relacionadas se eliminaron en la consolidación.

Las inversiones en asociadas se valúan por el método de participación cuando se ejerce influencia significativa, la cual se presume generalmente con una participación entre el 10% y el 50% en compañías públicas, y entre 25% y 50% cuando se tiene una participación en compañías no públicas, a menos que se demuestre en cada caso que con un porcentaje menor que se tiene influencia significativa. El método de participación adiciona al costo de adquisición, la proporción que le corresponde a la Controladora en el capital, los resultados y, en su caso, los efectos de inflación de la emisora, posteriores a su fecha de compra.

Considerando la nueva NIF B-8, “Estados Financieros Consolidados o Combinados”, a partir de 2009, los estados financieros de negocios conjuntos, que son las entidades en que CEMEX y otros accionistas han acordado ejercer el control conjuntamente, son registrados con el método de participación. Hasta el 31 de diciembre de 2008, los estados financieros de negocios conjuntos fueron consolidados a través del método de integración proporcional considerando la participación de CEMEX en los resultados de operación, activos y pasivos de dichas entidades, con base en la Norma Internacional de Contabilidad 31, “Intereses en Negocios Conjuntos”. No existieron efectos significativos como resultado de la adopción de la NIF B-8 en 2009 considerando que CEMEX vendió sus negocios conjuntos en España durante el 2008 (nota 12A).

C) Uso de estimaciones La preparación de los estados financieros de acuerdo con las NIF requiere que la administración efectúe estimaciones y suposiciones que afectan los saldos de activos y pasivos y la revelación de activos y pasivos contingentes a la fecha de reporte, así como los ingresos y gastos del periodo. Estos supuestos son revisados continuamente utilizando la información disponible. Los resultados reales pueden diferir de estas estimaciones.

Los rubros importantes sujetos a estas estimaciones y suposiciones, entre otros, incluyen los activos de larga duración, las estimaciones de valuación de cuentas por cobrar e inventarios, activos por impuesto a la utilidad diferidos, la valuación de instrumentos financieros y los activos y pasivos relativos a obligaciones laborales.

D) Operaciones en moneda extranjera y conversión de estados financieros de empresas extranjeras Las operaciones en moneda extranjera se registran al tipo de cambio vigente a la fecha en que se realizan. Los activos y pasivos monetarios en moneda extranjera se convierten a pesos al tipo de cambio vigente a la fecha de los estados financieros y las fluctuaciones cambiarias resultantes se reconocen en los resultados del ejercicio, con excepción de las fluctuaciones generadas por: 1) deuda en moneda extranjera identificada con la adquisición de subsidiarias extranjeras; y 2) saldos entre partes relacionadas en moneda extranjera que no se prevé su liquidación en el futuro previsible por lo que tienen naturaleza de inversión de largo plazo. Estos efectos se registran como parte del resultado por conversión en el capital contable (nota 17B).

A partir de 2008, los estados financieros de las subsidiarias extranjeras, determinados en su moneda funcional, se convierten a pesos al tipo de cambio de cierre del año para las cuentas de balance, y a los tipos de cambio promedio de cada mes para las cuentas de resultados. El correspondiente ajuste de conversión se incluye dentro de “Otras reservas de capital” en el balance general. Hasta el 31 de diciembre de 2007, los estados financieros de las subsidiarias extranjeras, se actualizaron en su moneda funcional, con base en la inflación de cada país y, posteriormente, se convirtieron al tipo de cambio de cierre del ejercicio para las cuentas de balance y de resultados.

Los principales tipos de cambio de pesos por moneda extranjera utilizados para la conversión de las subsidiarias extranjeras en 2009 y 2008 para las cuentas de balance, y en 2007 para las cuentas de balance y resultados, así como en 2009 y 2008 los tipos de cambio promedio aproximados para las cuentas de resultados, son los siguientes:

2009 2008 2007 Moneda Cierre Promedio Cierre Promedio Cierre Dólar de los Estados Unidos 13.0900 13.6000 13.7400 11.2100 10.

Euro 18.7402 18.9186 19.2060 16.4394 15.

Libra del Reino Unido 21.1436 21.2442 20.0496 20.4413 21.

Peso Colombiano 0.0064 0.0062 0.0061 0.0056 0.

Bolívar fuerte Venezolano N/A N/A N/A 4.8738 5.

Libra Egipcia 2.3823 2.4483 2.4889 2.0578 1.

Peso Filipino 0.2833 0.2845 0.2891 0.2509 0.

En la conversión de los estados financieros de subsidiarias extranjeras a pesos, los saldos en moneda funcional son inicialmente convertidos a dólares y finalmente a pesos. Por lo anterior, los tipos de cambio de la tabla anterior representan los tipos de cambio inferidos de esta metodología. El tipo de cambio peso a dólar, es el promedio de los tipos de cambio de mercado a los que accede CEMEX para la liquidación de sus transacciones en dicha moneda. En ningún caso existen diferencias significativas entre los tipos de cambio utilizados por CEMEX y aquellos que publica el Banco de México.

E) Efectivo e inversiones (nota 5) Este rubro se integra por los montos de efectivo en caja y los equivalentes de efectivo disponibles para la operación de la empresa, representados principalmente por valores de corto plazo, de gran liquidez, fácilmente convertibles en efectivo y que están sujetos a riesgos poco importantes de cambios en su valor, incluyendo inversiones disponibles a la vista, las cuales generan rendimientos y tienen vencimientos hasta de tres meses a partir de su fecha de adquisición. Aquellas inversiones que devengan intereses se reconocen al costo más los intereses acumulados. Las inversiones de renta variable son fácilmente convertibles en efectivo y se presentan a su valor razonable. Las pérdidas o ganancias por cambios en valuación y los intereses ganados se incluyen como parte del Resultado Integral de Financiamiento.

F) Inventarios (nota 8) A partir de 2008, con base en la NIF B-10, los inventarios se valúan a su costo de producción o su valor de mercado, el menor. Hasta 2007, los inventarios se valuaron a su costo de reposición o su valor de mercado, el menor. El costo de producción puede corresponder al precio de la última compra, al promedio de las últimas compras o al último costo de producción. Los inventarios se analizan para determinar si, por la ocurrencia de eventos internos, como pueden ser daños físicos, o externos, como pueden ser cambios tecnológicos o condiciones de mercado, alguna porción del saldo ha quedado obsoleto o se ha deteriorado. Cuando se presenta un caso de deterioro, se disminuye el saldo del inventario a su valor neto de realización, en tanto que, cuando se presenta una situación de obsolescencia, se incrementa la reserva de valuación; en ambos casos contra los resultados del ejercicio.

G) Otras inversiones y cuentas por cobrar a largo plazo (nota 10B) El saldo de otras inversiones y cuentas por cobrar a largo plazo incluye los derechos de cobro de CEMEX con vencimiento mayor a 12 meses a la fecha de los estados financieros; los activos a largo plazo por la valuación de instrumentos financieros derivados, los cuales se presentan a su valor razonable; así como inversiones en fondos privados y otras inversiones, las cuales se reconocen a su valor razonable estimado y los cambios en valuación se incluyen en el Resultado Integral de Financiamiento.

H) Propiedades, maquinaria y equipo (nota 11) Las propiedades, maquinaria y equipo se reconocen a su costo de adquisición o construcción, según corresponda. A partir del 1 de enero de 2008, cuando se aplica la contabilidad inflacionaria en períodos de alta inflación, dichos activos se actualizan con los factores derivados de los índices generales de precios del país donde residen los activos. Hasta el 31 de diciembre de 2007, las propiedades, maquinaria y equipo se actualizaron de manera general utilizando la inflación de cada país, excepto por aquellos activos de origen extranjero, los cuales se actualizaron tomando como base la inflación del país de origen del activo y la variación del tipo de cambio entre la moneda de dicho país de origen del activo y la moneda funcional del país que utiliza el activo.

Las evaluaciones de deterioro son sensiblemente afectadas, entre otros factores, por estimaciones de los precios futuros de los productos, la evolución de los gastos de operación, las tendencias económicas locales e internacionales en la industria de la construcción, las expectativas de crecimiento de largo plazo en los distintos mercados, así como por las tasas de descuento y de crecimiento en la perpetuidad que se utilicen. CEMEX determina tasas de descuento después de impuestos específicas para cada unidad de reporte, las cuales se aplican para descontar flujos de efectivo después de impuestos. Los flujos de efectivo no descontados, son sensiblemente impactados por la tasa de crecimiento en la perpetuidad que se utilice. Asimismo, los flujos de efectivo descontados son sensiblemente afectados por la tasa de descuento utilizada. A mayor tasa de crecimiento en la perpetuidad utilizada, mayores son los flujos de efectivo estimados por unidad de reporte. Por el contrario, a mayor tasa de descuento utilizada, menores son los flujos de efectivo estimados descontados por unidad de reporte.

K) Instrumentos financieros derivados (nota 13B, C y D) En apego a los lineamientos de su Comité de Riesgos, CEMEX utiliza instrumentos financieros derivados (“instrumentos derivados”) para cambiar el perfil de los riesgos asociados con movimientos en las tasas de interés, las monedas de la deuda, o ambas, como fuente alternativa de financiamiento, en relación a los programas de opciones a ejecutivos, y como cobertura de: (i) operaciones proyectadas altamente probables de ocurrir y, (ii) la inversión neta en subsidiarias ubicadas en el extranjero.

CEMEX reconoce el valor razonable estimado de los instrumentos derivados como activos o pasivos en el balance general, y sus cambios en los resultados del periodo en que ocurren dentro del “Resultado por instrumentos financieros”, excepto en coberturas de flujos de efectivo y en coberturas de la inversión neta en subsidiarias extranjeras. Algunos instrumentos derivados se han designado contablemente como coberturas. La política contable aplicada a instrumentos derivados específicos, es la siguiente:

a) Los cambios en el valor razonable de instrumentos de intercambio ( swaps ) de tasa de interés variable por fija, designados y que son efectivos como cobertura de la variabilidad en los flujos de efectivo asociados a los intereses de la deuda relacionada, se reconocen en el capital contable, y se reclasifican a los resultados en la medida que se devengan los intereses de la deuda.

b) Los cambios en el valor razonable de contratos forward de moneda, designados como coberturas de una porción de la inversión neta en subsidiarias extranjeras cuya moneda funcional es distinta al peso, se reconocen en capital, como parte del resultado por conversión (notas 3D y 17B). La reversión del efecto acumulado en capital a los resultados se realizaría al disponer de la inversión en el extranjero. Cuando se suspende la designación de cobertura, los efectos de valuación posteriores se reconocen en el estado de resultados de manera prospectiva a partir de la fecha de suspensión.

c) Los cambios en el valor razonable de los contratos forward sobre el precio de acciones propias, incluyendo los relacionados con programas de opciones a ejecutivos, se reconocen en los resultados del periodo en la medida en que ocurren.

d) Los cambios en el valor razonable de opciones y contratos forward de tipo de cambio que cubren compromisos en firme, se reconocen en el capital contable, y se reclasifican a los resultados una vez que el activo o pasivo subyacente se reconoce en el balance general, en la medida en que los efectos cambiarios de dicho activo o pasivo impactan en los resultados.

e) Los efectos de valuación de los swaps de tasa de interés y moneda (Cross 0 Swaps o “CCS”) se presentan separadamente de la deuda en el balance general, con lo cual, la deuda permanece en las monedas originalmente contratadas. Los intereses devengados en swaps de tasa de interés y en CCS, se reconocen en el gasto financiero como parte de la tasa de interés efectiva de la deuda relacionada.

Asimismo, CEMEX revisa sus distintos contratos para identificar derivados implícitos. Aquellos que son identificados, se evalúan para determinar si requieren ser separados del contrato anfitrión y reconocidos en el balance general de forma independiente, aplicando las mismas reglas de valuación que a los demás instrumentos derivados.

Los instrumentos derivados se negocian con instituciones con capacidad financiera, por lo que se considera que el riesgo de incumplimiento de las obligaciones acordadas por las contrapartes es mínimo. El valor razonable estimado representa la cantidad por la cual puede intercambiarse un activo financiero o liquidarse un pasivo financiero entre partes interesadas y dispuestas, en una transacción de libre competencia. En ocasiones existe un mercado de referencia que proporciona el valor razonable; en ausencia del mismo, dicho valor se determina por el valor presente neto de los flujos de efectivo proyectados o a través de modelos matemáticos. Los valores razonables de los instrumentos financieros derivados, determinados por CEMEX y utilizados para valuación, reconocimiento y revelación en los estados financieros, se validan con las confirmaciones de dichas operaciones, recibidas de las contrapartes financieras, quienes fungen como los agentes valuadores en estas operaciones.

L) Provisiones CEMEX reconoce provisiones cuando tiene una obligación legal o asumida resultante de eventos pasados, cuya resolución puede implicar la salida de efectivo u otros recursos.

Reestructuras (nota 14) CEMEX reconoce una provisión por costos de reestructura sólo en los casos en que los planes de la reestructura han sido apropiadamente finalizados y autorizados por la administración, y han sido comunicados a los terceros involucrados y/o afectados antes de la fecha de los estados financieros. Estas provisiones pueden incluir costos no relacionados con las actividades continuas de CEMEX.

Obligaciones por el retiro de activos (nota 14) CEMEX reconoce un pasivo por las obligaciones ineludibles, legales o asumidas, para restaurar sitios operativos por el retiro de activos al término de su vida útil, las cuales se valúan por el valor presente neto de los flujos de efectivo que se estima incurrir en la restauración, y se reconocen inicialmente como parte del valor en libros de los activos relacionados. El incremento en el activo se deprecia durante su vida útil remanente. El incremento del pasivo por el paso del tiempo se reconoce en los resultados del periodo. Los ajustes al pasivo por cambios en los flujos de efectivo estimados o del tiempo estimado del desembolso se reconocen en el activo fijo y se modifica la depreciación prospectivamente.

Las obligaciones por restauración se relacionan principalmente con los costos futuros de demolición, limpieza y reforestación, para que, al término de su operación, queden en determinadas condiciones las canteras de materias primas, las terminales marítimas, así como otros sitios productivos.

Costos relacionados con remediación del medio ambiente (notas 14 y 21) CEMEX reconoce una provisión cuando se determina que es probable que ha incurrido en un pasivo por costos para remediar el medio ambiente y que su resolución se traducirá en la salida de recursos. La provisión representa el costo estimado futuro de la remediación. Las provisiones por remediación se reconocen a su valor nominal cuando no se tiene claridad del momento del desembolso, o cuando el efecto económico por el paso del tiempo no es significativo, de otra forma, se reconocen a su valor descontado. Los reembolsos de parte de compañías aseguradoras se reconocen como activo sólo cuando se tiene total certeza de su recuperación, y en su caso, dicho activo no se compensa con la provisión por costos de remediación.

Contingencias y compromisos (notas 20 y 21) Las obligaciones o pérdidas asociadas con contingencias se reconocen como pasivo cuando existe una obligación presente resultante de eventos pasados y es probable que los efectos se materialicen y se pueden cuantificar razonablemente; de otra forma, se revelan cualitativamente en los estados financieros. Los efectos de compromisos de largo plazo establecidos con terceros, como es el caso de contratos de suministro con proveedores o clientes, se reconocen en los estados financieros considerando la sustancia de los acuerdos con base en lo incurrido o devengado. Los compromisos relevantes se revelan en las notas a los estados financieros. No se reconocen ingresos, utilidades o activos contingentes.

M) Beneficios a los empleados (nota 15) Participación a los trabajadores en la utilidad A partir del 1 de enero de 2008, de acuerdo con la nueva NIF D-3, “Beneficios a los empleados” (“NIF D-3”), la participación a los trabajadores en la utilidad (“PTU”), causada y diferida, ya no se considera parte de los impuestos a la utilidad. A partir de la misma fecha, la PTU diferida debe calcularse aplicando la tasa de PTU al total de diferencias temporales resultantes de comparar los valores contables y para PTU de los activos y pasivos de acuerdo con la legislación aplicable. Hasta el 31 de diciembre de 2007 la PTU diferida se determinó considerando las diferencias temporales que surgían entre la utilidad neta del ejercicio y la renta gravable para PTU que no eran de características recurrentes. El efecto acumulado inicial por la adopción de la NIF D-3 al 1 de enero de 2008 representó un gasto de aproximadamente $2,283, el cual se reconoció dentro de las “Utilidades retenidas” de las subsidiarias respectivas. La PTU causada y diferida se presenta dentro de “Otros gastos, neto”.

Planes de pensiones de contribución definida Los costos de estos planes se reconocen en los resultados de operación en la medida en que se incurren. Los pasivos por dichos planes se liquidan mediante aportaciones a las cuentas de retiro de los empleados, no generándose obligaciones prospectivas.

Planes de pensiones de beneficio definido, otros beneficios posteriores al retiro y beneficios al término de la relación laboral CEMEX reconoce en los resultados de operación los costos de los beneficios de los empleados por: a) planes de pensiones de beneficio definido; b) otros beneficios posteriores al retiro, los cuales incluyen gastos médicos, seguros de vida y primas de antigüedad, tanto por ley como por ofrecimiento de CEMEX; y c) beneficios al término de la relación laboral, no asociados a un evento de reestructura, consistentes principalmente en indemnizaciones legales rutinarias. Estos costos se reconocen durante la prestación de los servicios, con base en cálculos actuariales del valor presente de estas obligaciones. Los supuestos actuariales sobre los cuales se determinan los pasivos laborales en un ambiente de baja inflación consideran el uso de tasas nominales. En algunos planes de pensiones se han creado fondos irrevocables para cubrir el pago de las obligaciones. Estos activos se valúan a su valor razonable estimado a la fecha de los estados financieros.

Las pérdidas y ganancias actuariales (“resultados actuariales”) en exceso del corredor entre el mayor del 10% del valor razonable de los activos del plan y el 10% del valor presente de las obligaciones del plan, así como los servicios anteriores y el pasivo de transición, se amortizan a los resultados de operación durante la vida estimada de servicio del personal. Con base en las reglas transitorias de la NIF D-3, los resultados actuariales, servicios anteriores y el pasivo de transición que se tenían al 31 de diciembre de 2007, deben amortizarse al estado de resultados en un periodo máximo de 5 años. El costo neto del período por los años terminados al 31 de diciembre de 2009 y 2008 incluye una parte de esta amortización acelerada por transición.

El costo neto del periodo se integra por: a) el costo laboral, que resulta de los beneficios adicionales ganados por los empleados en el periodo; b) el costo financiero, que representa el incremento del pasivo por el paso del tiempo; c) la amortización de los resultados actuariales, servicios anteriores y pasivo de transición; y d) el rendimiento esperado en el periodo de los activos del plan. A partir de 2008, el exceso de amortización por transición en el costo del año se reconoce dentro de “Otros gastos, neto”.

N) Impuestos a la utilidad (nota 16) Con base en la NIF D-4, “Impuestos a la utilidad” (“NIF D-4”), el efecto en resultados por impuestos a la utilidad reconoce los importes causados en el ejercicio, así como los efectos de impuestos a la utilidad diferidos, en ambos casos, determinados de acuerdo con la legislación fiscal aplicable a cada subsidiaria. Los impuestos a la utilidad diferidos consolidados representan la suma del efecto determinado en cada subsidiaria por medio del método de activos y pasivos aplicando las tasas de impuesto vigente al total de diferencias temporales resultantes de comparar los valores contables y fiscales de los activos y pasivos, considerando, en su caso, las pérdidas fiscales por amortizar, los impuestos por recuperar y otros créditos fiscales, previo análisis de su recuperación. Las partidas que se reconocen dentro del capital de acuerdo con las NIF, se registran netas de impuestos a la utilidad diferidos. El efecto por cambios en las tasas de impuesto vigentes se reconoce en los resultados del periodo en el que es oficial el cambio de tasa.

Para el reconocimiento de activos por impuestos diferidos derivados de las pérdidas fiscales por amortizar y su correspondiente reserva de valuación, CEMEX analiza lo siguiente: a) el monto agregado determinado por CEMEX de pérdidas fiscales incluidas en las declaraciones de impuestos a la utilidad en cada país que se considera no serán rechazadas por las autoridades con base en la evidencia disponible; y b) la probabilidad de recuperar dichas pérdidas fiscales antes de su vencimiento mediante la generación de renta gravable futura en cada entidad. Si CEMEX considera que es alta la probabilidad de que las autoridades fiscales rechacen el monto del activo por impuestos a la utilidad determinado por CEMEX, el monto de dicho activo sería reducido a su monto recuperable. Asimismo, si se considera que no será posible utilizar un activo por impuestos diferidos antes de su vencimiento, CEMEX incrementaría su reserva de valuación. Ambas situaciones resultarían en gastos por impuestos a la utilidad adicionales en el estado de resultados del periodo en que efectúe la determinación.

Participación no controladora e instrumentos perpetuos (nota 17D) Incluye la participación no controladora en los resultados y el capital de subsidiarias consolidadas, así como el valor nominal de los instrumentos financieros (notas perpetuas) emitidos por entidades consolidadas que califican como instrumentos de capital por: a) no existir la obligación contractual de entregar efectivo u otro activo financiero; b) no tener fecha establecida de pago; y c) tener la opción unilateral de diferir indeterminadamente los pagos de interés o dividendo preferente.

P) Reconocimiento de ingresos Las ventas netas consolidadas de CEMEX representan el valor, antes de impuestos sobre ventas, de los productos y servicios vendidos por las subsidiarias consolidadas como parte de sus actividades ordinarias, después de la eliminación de transacciones entre partes relacionadas. Los ingresos son cuantificados al valor razonable de la contraprestación en efectivo recibida, o por cobrar, disminuyendo cualquier descuento o reembolso por volumen otorgado sobre la venta.

Los ingresos por ventas de bienes y servicios se reconocen una vez realizado el embarque de los productos, la entrega del bien o la prestación del servicio relacionado, cuando no existe ninguna condición o incertidumbre que pudiera implicar su reversión, y los clientes han asumido el riesgo de pérdidas. Los ingresos por actividades de comercialización, en las cuales CEMEX adquiere productos terminados de un tercero y los vende subsecuentemente a otro tercero, se reconocen en una base bruta, considerando que CEMEX asume el riesgo de propiedad sobre los productos comprados y no actúa como agente o comisionista. En concordancia con lo anterior, los costos y gastos incurridos en actividades de comercialización, se reconocen dentro del costo de ventas, gastos de administración y venta y gastos de distribución, según corresponda.

Q) Costo de ventas, gastos de administración y venta y gastos de distribución En 2009 y 2008, el costo de ventas representa el costo de producción de los inventarios al momento de su venta. Hasta 2007, el costo de ventas representó el costo de producción o de reposición, el menor. Dicho costo incluye la depreciación, amortización y agotamiento de los activos productivos, los gastos de almacenaje en las plantas productoras y los gastos por flete de materia prima en dichas plantas. El costo de ventas excluye los gastos relacionados con el personal, equipo y servicios involucrados en actividades de venta, los gastos de almacenaje de productos en los puntos de venta, y los gastos de flete de producto terminado entre plantas y puntos de venta, los cuales se incluyen en los gastos de administración y venta. Asimismo, dicho costo excluye los gastos de flete de puntos de venta a las ubicaciones de los clientes, los cuales se reconocen dentro del gasto de distribución.

Los gastos de administración y venta incluyen los gastos de flete de producto terminado entre plantas y los puntos de venta, así como los gastos de almacenaje de los productos en los puntos de venta. Por los años terminados al 31 de diciembre de 2009, 2008 y 2007, los gastos de venta ascendieron a $9,310, $11,079 y $10,371, respectivamente. Los gastos de distribución refieren a los gastos de flete de productos terminados entre los puntos de venta y las ubicaciones de los clientes.

R) Resultado por posición monetaria Representa la utilidad o pérdida por la tenencia de activos y pasivos monetarios en entornos de alta inflación, y se calcula aplicando la inflación del país respectivo a su posición monetaria neta (diferencia entre activos y pasivos monetarios). Hasta el 31 de diciembre de 2007, este efecto se determinó en forma consolidada sin importar el nivel de inflación.

S) Otros gastos, neto El rubro de “Otros gastos, neto” se integra principalmente por los ingresos y gastos derivados de transacciones que no están directamente relacionados con la actividad principal de la empresa o que son de naturaleza no recurrente. El desglose de “Otros gastos, neto” por los años terminados al 31 de diciembre de 2009, 2008 y 2007, es como sigue:

2009 2008 2007

Pérdidas por deterioro (notas 8, 9, 11 y 12) $ (889) (21,125) (195) Costos de reestructura (nota 14) (1,100) (3,141) (1,058) Donativos no operativos (264) (174) (367) PTU causado y diferido (nota 3M) (8) 2,283 (246) Resultado en venta de activos y otros, neto (3,268) 754 (1,118) Otros gastos, neto $ (5,529) (21,403) (2,984)

T) Programas para la compra de acciones a los ejecutivos (nota 18) A partir del 1 de enero de 2009, CEMEX aplica la NIF D-8, “Pagos basados en acciones” (“NIF D-8”), para la contabilidad de sus programas para la compra de acciones a los ejecutivos. Hasta el 31 de diciembre de 2008, CEMEX aplicó la Norma Internacional de Información Financiera 2, “Pagos basados en acciones” para el mismo propósito. No existieron efectos por la adopción de la NIF D-8 en 2009. Los instrumentos otorgados a ejecutivos se califican como instrumentos de capital, en los cuales, los servicios recibidos se liquidan mediante la entrega de acciones; o como instrumentos de pasivo, en los cuales CEMEX se compromete a liquidar el valor intrínseco del instrumento al momento de su ejercicio, el cual representa la apreciación existente entre el precio de mercado de la acción y el precio de ejercicio establecido en el instrumento. El costo de los instrumentos de capital representa su valor razonable al momento que se otorgan, y se reconoce en los resultados durante el periodo en que los ejecutivos devengan los derechos de ejercicio. En el caso de los instrumentos de pasivo, estos se reconocen a su valor razonable en cada fecha de reporte, reconociendo en resultados los cambios en valuación. CEMEX determina el valor razonable de opciones por medio del modelo financiero binomial de valuación de opciones.

CEMEX concluyó que las opciones de su “Programa fijo” (nota 18A) son instrumentos de capital en virtud de que los servicios del ejecutivo se liquidan mediante la emisión de nuevas acciones a través del ejercicio de la opción; en tanto que, las opciones de sus demás programas (nota 18B, C y D) representan instrumentos de pasivo.

U) Derechos de emisión: esquema europeo para la reducción de emisiones de gases de efecto invernadero CEMEX, como productor de cemento, está involucrado en el esquema europeo para la reducción de emisiones de bióxido de carbono (“CO 2 ”) conocido en inglés como European Emission Trading Scheme (“EU ETS”), en el cual, los gobiernos de los países de la Comunidad Europea (“CE”) otorgan, sin costo hasta la fecha, derechos de emisión de CO 2 (“EUAs”). En caso de que las emisiones de CO 2 excedan los EUAs recibidos, se tendrían que adquirir los EUAs faltantes en el mercado, significando un costo de producción adicional. Los EUAs recibidos en un país se pueden utilizar para cubrir emisiones en otro país de la CE, por lo que CEMEX administra su portafolio de EUAs sobre bases consolidadas por sus operaciones en la CE. En adición, la agencia ambiental de las Naciones Unidas otorga Certificados de Reducción de Emisiones (“CERs”) a proyectos calificados de reducción de emisiones de CO 2. Los CERs pueden utilizarse en cierta proporción para liquidar obligaciones en el EU ETS. Al 31 de diciembre de 2009, CEMEX se encuentra desarrollando diversos proyectos de reducción de emisiones de CO 2 que generan CERs.

La política contable de CEMEX para el registro de los efectos del EU ETS, en ausencia de una NIF o NIIF que defina el tratamiento de estos esquemas, es como sigue: a) los EUAs recibidos de los gobiernos se reconocen al costo, esto es, a valor cero; b) los ingresos por ventas de excedentes de EUAs se reconocen disminuyendo el costo de ventas; c) los EUAs y/o CERs adquiridos para cubrir emisiones de CO 2 se reconocen a su costo de adquisición como activos intangibles y se amortizan al costo de ventas durante la fase de revisión; d) los EUAs y/o CERs adquiridos con fines de negociación representan activos financieros, y se actualizan a su valor de mercado a cada fecha del balance contra el “Resultado por instrumentos financieros”; e) CEMEX reconoce una provisión contra el costo de ventas cuando el estimado de emisiones de CO 2 de la fase excede el número de EUAs recibidos, neto de algún beneficio en forma de EUAs y/o CERs que se obtenga a través de operaciones de intercambio; y f) las compras y ventas forward de EUAs y/o CERs para cubrir faltantes, o bien, disponer de algún excedente, se tratan como contingencias y se registran en el momento del intercambio físico de los certificados por el importe pagado o recibido; en tanto que, las operaciones forward con fines de negociación se tratan como instrumentos financieros y se reconocen como activos o pasivos a valor razonable, reconociendo los cambios en valuación dentro del “Resultado por instrumentos financieros”.

A partir del 1 de enero de 2008 comenzó la segunda fase del EU ETS que comprende del año 2008 al 2012. CEMEX estimaba recibir de parte de los gobiernos un número insuficiente de EUAs para la fase completa. No obstante, si bien existieron reducciones en algunos países respecto del número de EUAs recibidos en la primera fase, el efecto combinado de utilización de combustibles alternos que ayudan a reducir la emisión de CO 2 y de la baja en los volúmenes producidos en la región Europea a la fecha, provocada por la crisis económica global que se profundizó a partir de septiembre de 2008, generaron un excedente de EUAs recibidos sobre las emisiones de CO 2 estimadas para la segunda fase. Del excedente consolidado de EUAs, durante 2009 y 2008 se vendió en definitiva un monto agregado de aproximadamente 13.1 millones de EUAs, recibiéndose ingresos por aproximadamente $961 y $3,666, respectivamente, los cuales se reconocieron dentro del costo de ventas disminuyendo los costos de energía.

Al 31 de diciembre de 2008, CEMEX tenía contratos para la compra de 220,000 EUAs con liquidación física en diciembre de 2012 y un valor agregado neto de aproximadamente €42 (US$59 ó $807), así como contratos para intercambiar EUAs por CERs con liquidación física en diciembre de 2012, con un efecto positivo a CEMEX de aproximadamente 1 millón de CERs. Durante 2009, CEMEX llevó a cabo la liquidación en efectivo anticipada de estos contratos de compra en intercambio sin que se incurrieran pérdidas o ganancias significativas. En adición, al 31 de diciembre de 2008, se tenían contratos para la venta de aproximadamente 2.5 millones de EUAs que se liquidaron en el primer trimestre de 2009, los cuales se incluyen en el monto agregado mencionado en el párrafo anterior. Al 31 de diciembre de 2007, al finalizar la primera fase del EU ETS, CEMEX mantuvo un excedente consolidado de EUAs sobre sus emisiones de CO 2. Durante 2007 las transacciones de compra o venta de EUAs efectuadas por CEMEX no fueron significativas.

V) Concentración de crédito CEMEX vende sus productos principalmente a distribuidores de la industria de la construcción, sin una concentración geográfica específica dentro de los países en los que CEMEX opera. Al 31 de diciembre de 2009, 2008 y 2007, ningún cliente en lo individual tenía una participación significativa en los importes reportados de ventas o en los saldos de clientes. Asimismo, no existe concentración significativa en algún proveedor específico por la compra de materias primas.

W) Nuevos pronunciamientos contables En 2009, el CINIF promulgó las siguientes NIF que tendrán impacto a partir del 1 de enero de 2010 o 2011:

NIF C-1, Efectivo y equivalentes de efectivo (“NIF C-1”) Sustituye al Boletín C-1 “Efectivo” y entra en vigor a partir del 1 de enero de 2010. El cambio principal respecto al Boletín que sustituye, en adición a ciertos cambios en terminología, es la presentación dentro del rubro de “Efectivo y equivalentes de efectivo” en el balance general, del efectivo y equivalentes de efectivo, restringidos. CEMEX no anticipa ningún impacto material por la adopción de la nueva NIF C-1 en 2010.

NIF B-5, Información financiera por segmentos (“NIF B-5”) Entra en vigor a partir del 1 de enero de 2011 y, entre los principales cambios que establece en relación con el Boletín B-5, Información financiera por segmentos, al que sustituye, se encuentran: (i) las empresas deben revelar la información por segmento operativo que es utilizada regularmente por la alta dirección, en adición a la información por productos o servicios y áreas geográficas; (ii) se elimina el requerimiento de reportar información por el segmento primario y el secundario; (iii) permite catalogar un negocio en etapa preoperativa como un segmento operativo; (iv) requiere revelar por segmentos y en forma separada, los ingresos y gastos por intereses, y los demás componentes del Resultado Integral de Financiamiento; y (v) requiere revelar el monto de los pasivos por segmento operativo. CEMEX no anticipa ningún impacto por la adopción de la nueva NIF B-5 en 2011.

NIF B-9, Información financiera a fechas intermedias (“NIF B-9”) Entra en vigor a partir del 1 de enero de 2011 y, contiene los siguientes cambios en relación con el Boletín B-9, Información financiera a fechas intermedias, al que sustituye: (i) cuando se preparen estados financieros a fechas intermedias, requiere incorporar en adición al balance general y el estado de resultados, el estado de variaciones en el capital contable y el estado de flujos de efectivo; y (ii) requiere que la información presentada al cierre de un periodo intermedio se presente de forma comparativa con su periodo intermedio equivalente del año inmediato anterior, y en el caso del balance general, se compare además con dicho estado financiero a la fecha del cierre anual inmediato anterior. CEMEX no anticipa ningún impacto por la adopción de la nueva NIF B-9 en 2011.