¡Descarga Clasificación de Ingresos, Gastos y Resultados en Cuentas de Pérdidas y Ganancias - Prof. y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 1: EL CICLO CONTABLE Y LAS CUENTAS ANUALES.

Ciclo contable. Aspectos generales.

Presentación de las Cuentas Anuales.(Balance y Cuenta de Pérdidas y Ganancias).1.2.1. Introducción y formulación de cuentas anuales.1.2.2. Requisitos para la formulación de modelos abreviados de cuentas anuales.1.2.3. Requisitos para la aplicación del PGCPYMES1.2.4. Normas comunes de formulación del Balance y Cuenta de Pérdidas y

Ganancias. 1.2.5. Normas específicas de formulación del Balance: activo corriente/activo no

corriente, pasivo corriente/pasivo no corriente y correcciones valorativas. 1.2.6. Normas específicas de formulación de la Cuenta de Pérdidas y Ganancias:

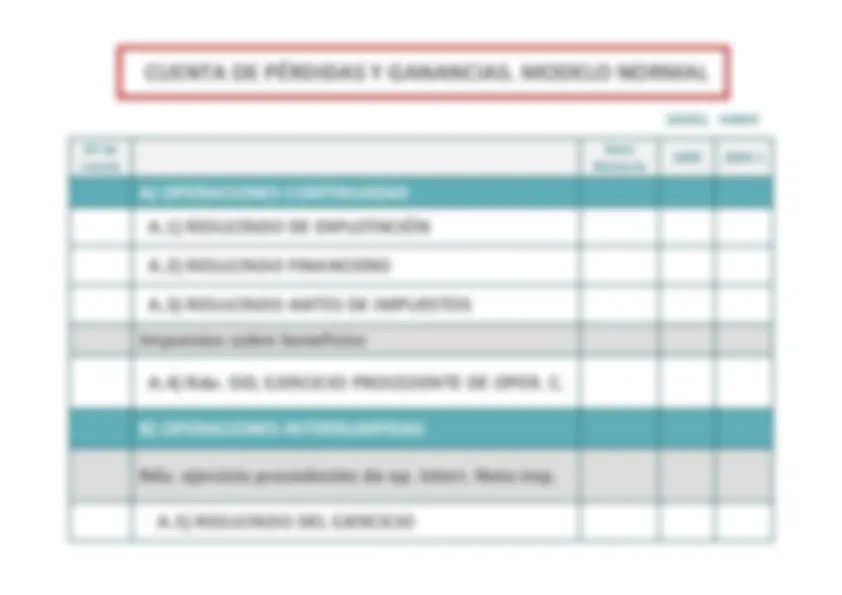

clasificación de ingresos y gastos, resultados excepcionales y resultados deoperaciones interrumpidas. 1.2.6. Visión general de los modelos normales de Balance y Cuenta de Pérdidas y

Ganancias.

TEMA 1: EL CICLO CONTABLE Y LAS CUENTAS ANUALES.BIBLIOGRAFÍA:Estudio obligatorio:

Apartados 1 a 5, epígrafes 1 a 3 del apartado 6 y 1, 9 y 11 delapartado

de

la

tercera

parte

(Cuentas

Anuales)

del

PGCE2007.

Materiales recomendados:

Alcarria Jaime, J. (2012). Introducción a la contabilidad.Capítulos 5 y 7. Ed. UJI. Colección Sapientia.

Otra bibliografía:

Muñoz Merchante, A. (2008). Capítulos 6 y 7.

ETAPAS O FASES DEL CICLO CONTABLE

INVENTARIO

FASE

DE CONCLUSIÓN

A. RegularizaciónB. Determinación del

resultado C. CierreD. Cuentas Anuales

FASE

DE DESARROLLO

A. Registro hechos contablesB. Balances de Comprobación

FASE

DE APERTURA

A. Balance de SituaciónB. Asiento de Apertura

INVENTARIO

El ciclo contable se extiende, normalmente, a lo largo de un año

y se suele denominar ejercicio económico.

abre el 01/01 y cierra el 31/

En ocasiones no coincide con el año natural

^

Presentación informes intermedios

(antes de un año)

•^

Entidades Financieras, entidades con cotización bursátil, etc.

^

Situaciones corporativas especiales:^ •^

Constitución, fusión, absorción, cierre, etc.

Año naturalAño fiscal

Excepciones

DURACIÓN Y FECHAS DE INICIO Y FINAL DEL CICLO CONTABLE

VALORACIÓN INICIAL DE ACTIVOS

COSTE

(precio de adquisición ocoste de producción)

VALOR RAZONABLE

-^

INMOVILIZADO MATERIAL

-^

INMOVILIZADO INTANGIBLE

-^

INVERSIONES INMOBILIARIAS

-^

EXISTENCIAS

-^

INVERSIONES EN PATRIMONIO ENEMPRESAS DEL GRUPO*

-^ INSTRUMENTOS FINANCIEROS *

FASE DE DESARROLLO

FASE DE CONCLUSIÓN

A. Ajustes de cierre D. Cierre de la contabilidad

C. Cuentas anuales

B. Determinación de los resultados

(Resultado del ejercicio)

Operaciones que permiten informar sobre:

‐ la situación económico‐financiera de la empresa,‐ el resultado del ejercicio económico,‐ las causas que han originado el resultado

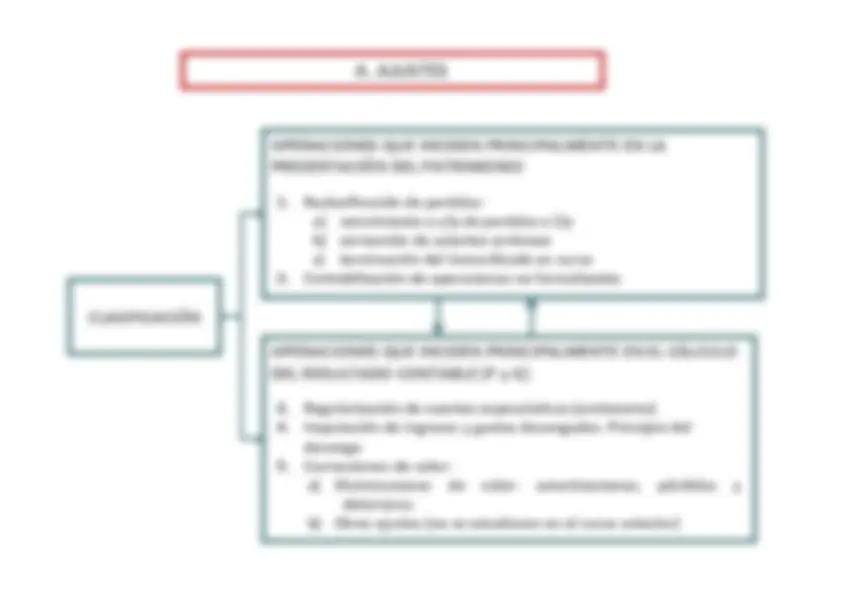

CLASIFICACIÓN

OPERACIONES QUE INCIDEN PRINCIPALMENTE EN LAPRESENTACIÓN DEL PATRIMONIO1.

Reclasificación de partidas:

a)^

vencimiento a c/p de partidas a l/p b)^

corrección de asientos erróneos c)^

terminación del inmovilizado en curso

2.^

Contabilización de operaciones no formalizadas OPERACIONES QUE INCIDEN PRINCIPALMENTE EN EL CÁLCULODEL RESULTADO CONTABLE (P y G)3.

Regularización de cuentas especulativas (existencias)4. Imputación de ingresos y gastos devengados. Principio deldevengo5. Correcciones de valor: a)^

Disminuciones

de

valor:

amortizaciones,

pérdidas

y

deterioros. b)^

Otros ajustes (no se estudiaron en el curso anterior)

A. AJUSTES

-^ Los elementos patrimoniales deben valorarse aplicando los criterios de valoraciónestablecidos en la normativa vigente (en nuestro caso el PGCE2007 y Resoluciones delICAC) y los principios contables. •^ Para algunos de los elementos patrimoniales el PGCE2007 prevé una valoración cuandoel elemento se incorpora al patrimonio y una valoración distinta para el elemento alcierre del ejercicio.

CORRECCIONES DE VALOR:DETERIOROS

Ejemplo: Valoración

inicial

de existencias e

inmovilizado

COSTE

(precio de adquisición ocoste de producción)

Ejemplo: Valoración

posterior

de existencias

e inmovilizado

VALOR CONTABLE =

Coste – AA (inmovilizados) ‐

‐ Deterioros

Valor razonable

DETERIOROS DE INMOVILIZADOS

Valor razonable –‐ costes de la venta

Valor en uso

Es el importe por el que puede ser adquirido ese activoentre partes interesadas y debidamente informadas querealizan

una

transacción

en

condiciones

de

independencia mutua.

Valor en uso

Es^

el^

valor

actual

de

los

flujos

de

efectivo

futuros

esperados, a través de su utilización en el curso normaldel negocio, teniendo en cuenta su estado actual, yactualizados a un tipo de descuento adecuado.

PRINCIPO CONTABLE AL QUE RESPONDE

DETERIOROS DE INMOVILIZADOS. REGISTRO CONTABLE

PRUDENCIA

MÉTODO DE REGISTRO PREVISTO EN EL

PGCE

INDIRECTO

TIPO DE PÉRDIDA

REVERSIBLE

NO SISTEMÁTICA

¿CUÁNDO SE REGISTRA?

AL CIERRE DEL EJERCICIO

¿PARA QUÉ INMOVILIZADOS HA DEHACERSE EL ANÁLISIS DE DETERIOROS?

PARA TODOS

69*. Pérdidas por deterioro de…¿Qué es? Depreciación no sistemática y reversible sufrida por un elemento de activo

determinada, normalmente, al cierre del ejercicio.

Destino: Resultado del ejercicio. Cuenta de pérdidas y ganancias. En función del

elemento afectado por el deterioro.

*9. Deterioro de valor de…¿Qué es? Corrección de valor motivada por pérdidas por deterioros de los activos

correspondientes.

Destino: Balance, minorando la partida a la que corresponda.79*. Reversión del deterioro de…¿Qué es? Recuperación del valor previamente registrado como deterioro.Destino:

Resultado del ejercicio. Cuenta de pérdidas y ganancias. En función delelemento al que corresponda.

•^

Son

los

documentos

síntesis

de

la

información

contable

que

deben

redactarse con claridad,

•^

de forma que la información suministrada sea comprensible y útil para losusuarios al tomar sus decisiones económicas,

•^

debiendo mostrar la imagen fiel del patrimonio, de la situación financiera,y de los resultados de la empresa, de conformidad con las disposicioneslegales.

•^

Con ellas se pretende mostrar al usuario de las mismas mayor informaciónde la gestión que los administradores realizan de los recursos de laempresa.

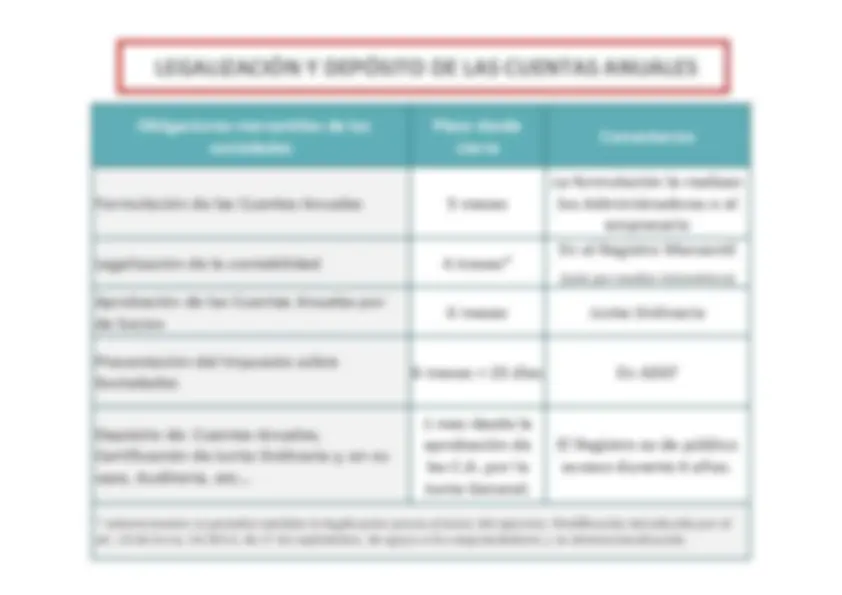

1.2. PRESENTACIÓN DE LAS CUENTAS ANUALES.

CUENTAS ANUALES

1. DOCUMENTOS QUE INTEGRAN LAS CUENTAS ANUALES

* CUENTA DE PÉRDIDAS Y

GANANCIAS

ESTADO DE CAMBIOS EN ELPATRIMONIO NETO (ECPN)

ESTADO DE FLUJOS DE EFECTIVO

* MEMORIA

PATRIMONIO Y SITUACIÓNFINANCIERARESULTADO CONTABLEVARIACIÓN DEL PATRIMONIOENTRADAS Y SALIDAS DEEFECTIVO (liquidez)COMPLEMENTA

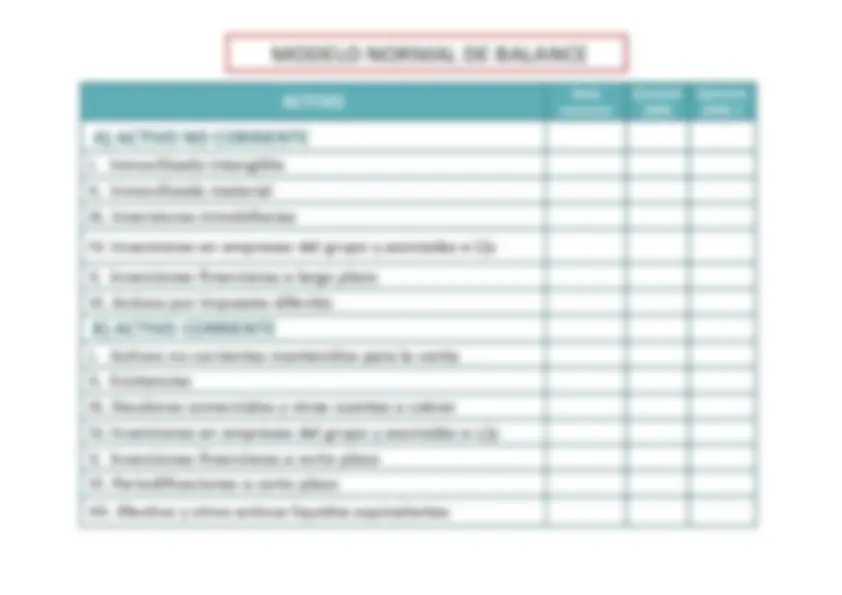

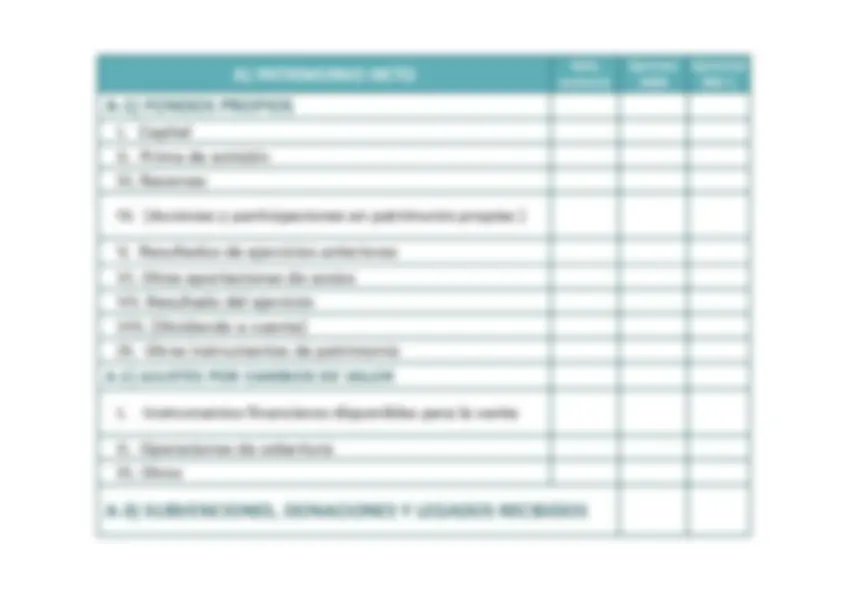

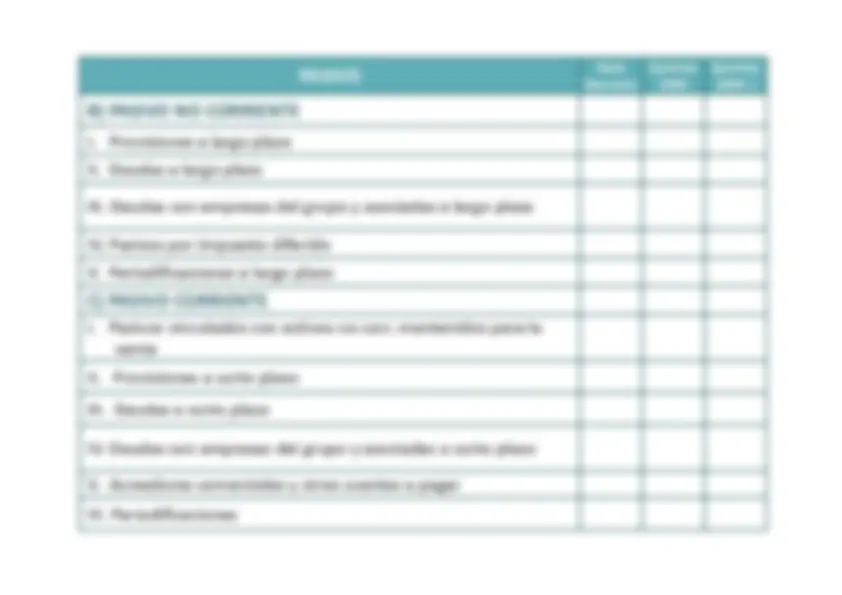

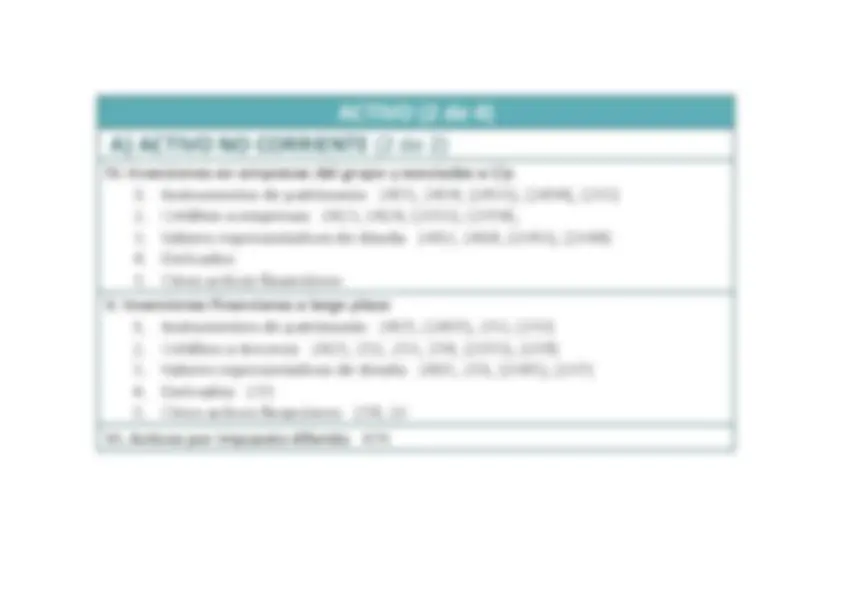

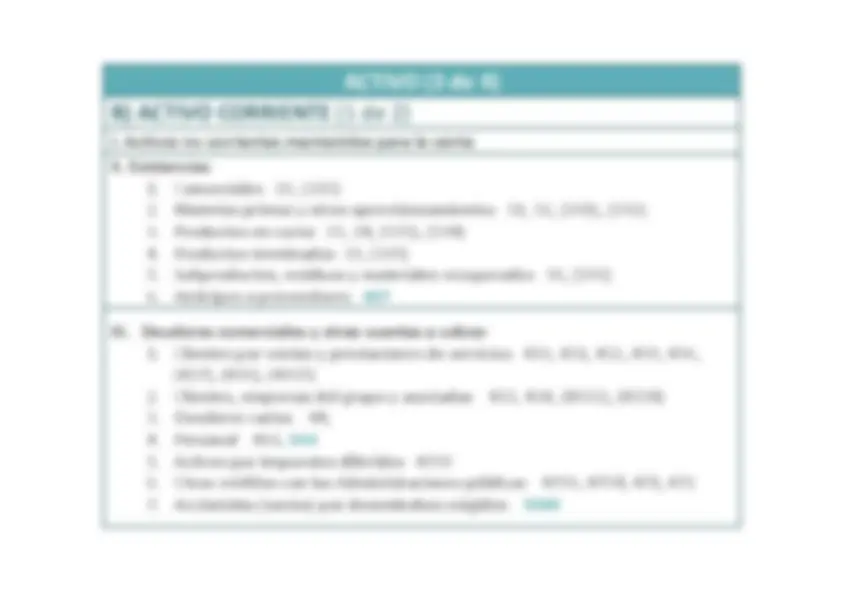

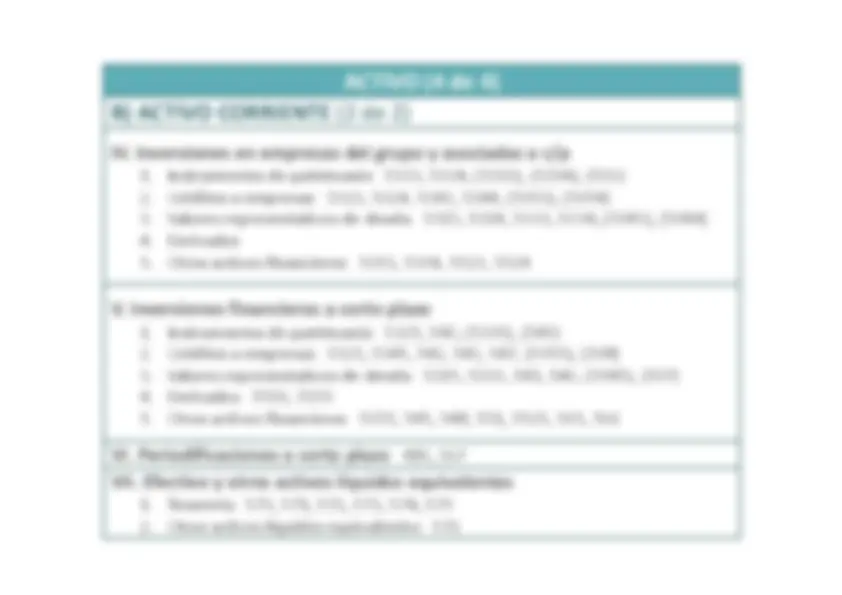

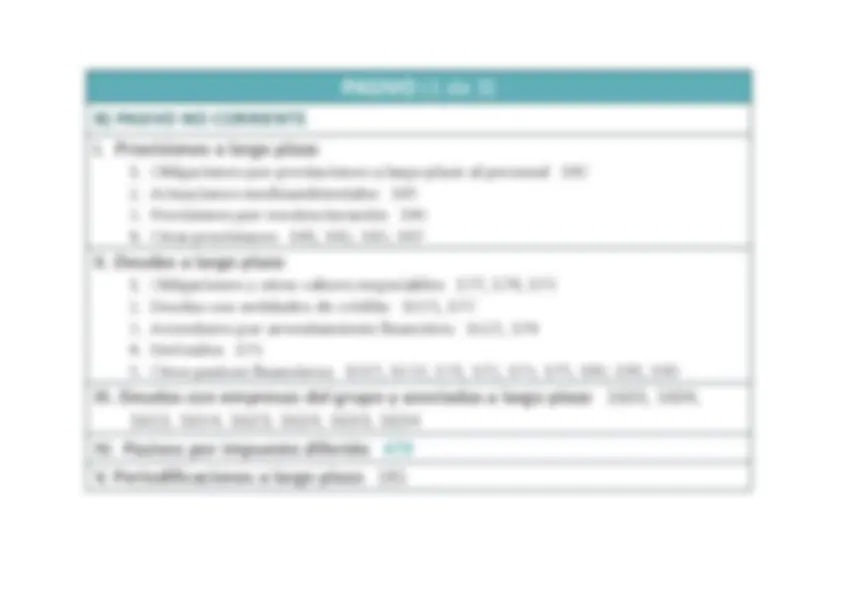

* BALANCE

- Cuentas anuales de las Pequeñas y medianas empresas

BALANCE DE SITUACIÓNACTIVOS

PATRIMONIO

NETO PASIVOS

Efectivo

Resultadodel ejercicio

ACTIVOS

ESTADO DE^ CUENTA DEPÉRDIDAS YGANANCIAS

CAMBIOS EN ELPATRIMONIO

NETO

ESTADO DEFLUJO DEEFECTIVO

MEMORIA

DesglosaCompletaAmplíaComentaExplica los riesgos

CUENTAS ANUALES