Vista previa parcial del texto

¡Descarga Tema 1 y más Apuntes en PDF de Administración de Empresas solo en Docsity!

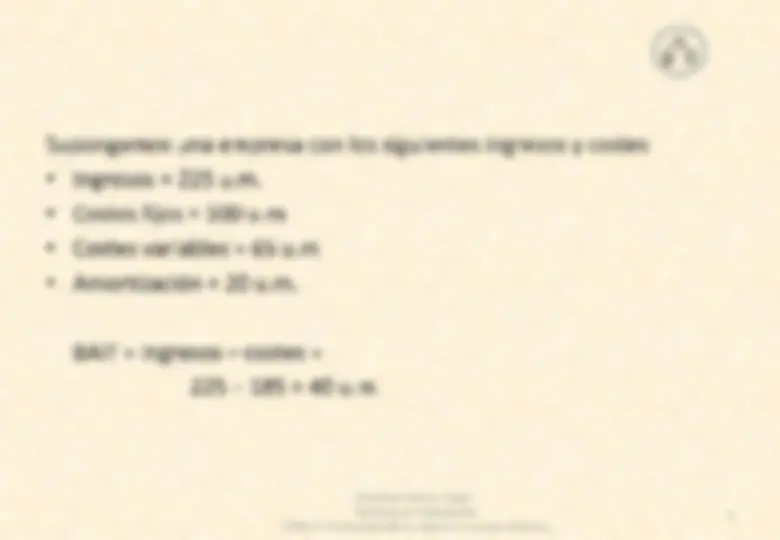

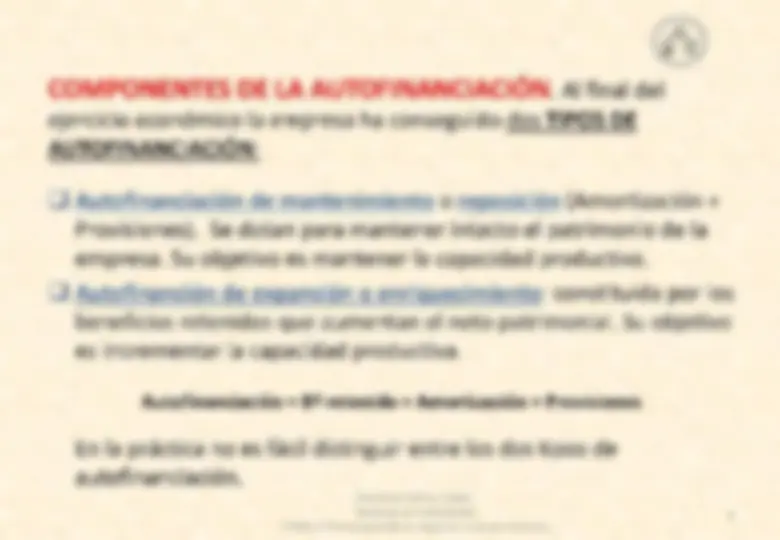

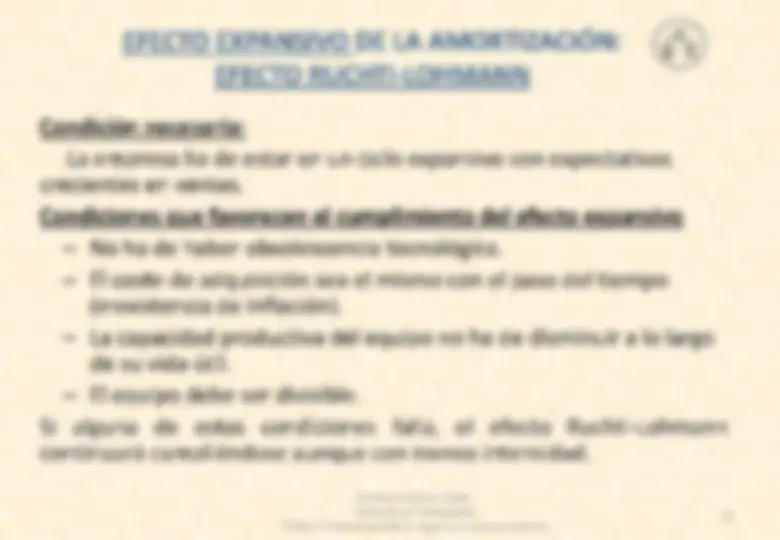

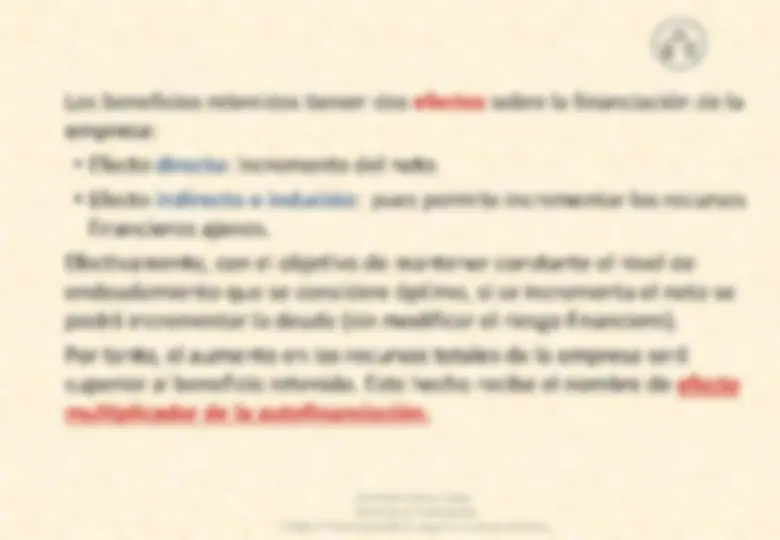

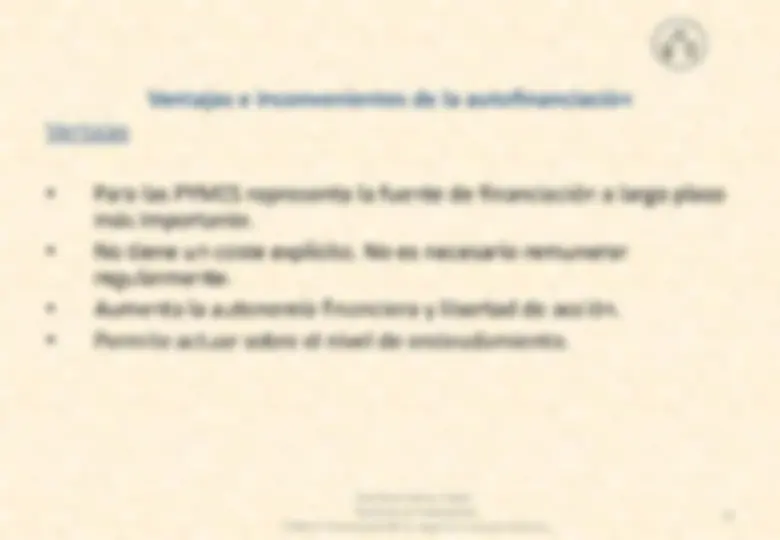

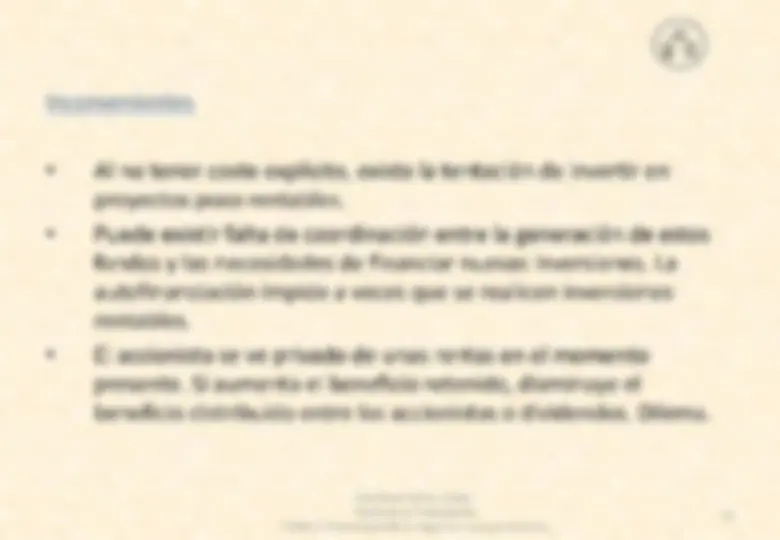

É- de | E E TEMA 1. FINANCIACIÓN DE LA — EMPRESA: RECURSOS INTERNOS 1. Laautofinanciación de la empresa. 2. El proceso de amortización. 3. La retención de beneficios. Bibliografía básica: Dirección financiera ll: medios de financiación empresarial. Tema 1. Profesora: Ana Rosa GOMEZ CALVET TEORÍA DE LA FINANCIACIÓN TEMA 1: Financiación de la empresa: recursos internos dh E 1. LA AUTOFINANCIACIÓN DE LA EMPRESA Clasificación de los fondos financieros de la empresa según la procedencia de los mismos: > Recursos financieros internos o autofinanciación: fondos financieros que la empresa obtiene sin necesidad de recurrir al exterior. Es la financiación generada en el interior de la empresa a través de su actividad, es decir, de la venta y cobro de los productos que fabrica y/o comercializa o de los servicios que presta. > Recursos financieros externos: obtenidos del Sistema Financiero (ejemplo: emisión acciones, obligaciones, préstamos, leasing....). dh. 165 u.m. .- cubren costes Ingresa 225 um. 20 u.m. amortización (no es pago).- AUTOFINANCIACIÓN Pago de intereses e impuestos 40 u.m. Beneficio distribuido o BAIT 4 dividendos BDIT 7 : Beneficio retenido.- AUTOFINANCIACIÓN LEE COMPONENTES DE LA AUTOFINANCIACIÓN. Al final del ejercicio económico la empresa ha conseguido dos TIPOS DE AUTOFINANCIACIÓN: QU Autofinanciación de mantenimiento o reposición (Amortización + Provisiones). Se dotan para mantener intacto el patrimonio de la empresa. Su objetivo es mantener la capacidad productiva. U Autofinanción de expansión o enriquecimiento: constituida por los beneficios retenidos que aumentan el neto patrimonial. Su objetivo es incrementar la capacidad productiva. Autofinanciación = B* retenido + Amortización + Provisiones En la práctica no es fácil distinguir entre los dos tipos de autofinanciación. EN ES + Desde el punto de vista financiero, la amortización es la recuperación de forma líquida de dicha depreciación. Es decir, a través de ella el activo fijo se va transformando en líquido. » Teóricamente, el fondo de amortización (cuotas de amortización acumuladas) junto con el valor residual del equipo van destinados a la renovación del activo, al final de su vida útil, con el objetivo de mantener la capacidad productiva. e En la práctica, el fondo de amortización tendrá otros destinos en función de la situación de la empresa y de sus posibilidades de inversión. TEMA 1: Financiación de cursos internos AA * Algunas posibilidades para asignar los fondos de la amortización: — Épocas de no expansión: devolución anticipada de la deuda, inversión fuera de la empresa... — Épocas de expansión: reinversión en la actividad de la empresa permitiendo el incremento en la capacidad productiva.- Efecto expansivo de la autofinanciación o efecto Ruchti-Lohmann. EFECTO EXPANSIVO DE LA AMORTIZACIÓN: (¿lg EFECTO RUCHTI-LOHMANN Condición necesaria: La empresa ha de estar en un ciclo expansivo con expectativas crecientes en ventas. Condiciones que favorecen el cumplimiento del efecto expansivo — No ha de haber obsolescencia tecnológica. — El coste de adquisición sea el mismo con el paso del tiempo (inexistencia de inflación). — La capacidad productiva del equipo no ha de disminuir a lo largo de su vida útil. — El equipo debe ser divisible. Si alguna de estas condiciones falla, el efecto Ruchti-Lohmann continuará cumpliéndose aunque con menos intensidad. E eE EFECTO RUCHTI-LOHMANN. En determinadas circunstancias, la amortización no solo hace posible el mantenimiento de la capacidad productiva, sino que permite la expansión de la misma. El efecto expansivo de la amortización será mayor cuando: 1. Los equipos nuevos son menos costosos, más equipos podemos adquirir. 2. El progreso técnico tenga escasos avances (no se ve reducida la vida útil de los equipos, no hay que reemplazarlos con anterioridad a lo previsto). 3. Cuando menor sea la pérdida de la capacidad productiva de los equipos como consecuencia del uso de los mismos (no hay que reemplazarlos con anterioridad a lo previsto). 4. Menor es el valor residual del bien (mayor será la cuota de amortización). db ; ES Los beneficios retenidos tienen dos efectos sobre la financiación de la empresa: * Efecto directo: incremento del neto. * Efecto indirecto o inducido: pues permite incrementar los recursos financieros ajenos. Efectivamente, con el objetivo de mantener constante el nivel de endeudamiento que se considere óptimo, si se incrementa el neto se podrá incrementar la deuda (sin modificar el riesgo financiero). Por tanto, el aumento en los recursos totales de la empresa será superior al beneficio retenido. Este hecho recibe el nombre de efecto multiplicador de la autofinanciación. E UN tm Condiciones para que produzca el efecto multiplicador: + La empresa esté endeudada. » Tenga el objetivo de mantener constante el nivel de endeudamiento. » Tenga oportunidades de inversión rentables. Nomenclatura D = Exigible, deuda o recursos ajenos. N = Neto patrimonial (capital social + reservas) RT = N+D = Recursos financieros totales. L = D/RT = Coeficiente de endeudamiento que se quiere mantener. A = Autofinanciación o beneficios retenidos al final del ejercicio. dh $ 0 tm Efecto sobre los recursos totales, RT ART, 4900-49 47041022) Vamos a expresarlo en función de L ar, 4900 dra te ae] 4 (MA 4) 0 0 N, R1,-D, E E tm l : Donde q E el multiplicador de la autofinanciación. Cuánto mayor es el nivel de endeudamiento mayor es dicho multiplicador y mayor es, por tanto, el efecto multiplicador de los beneficios retenidos. El incremento de los recursos totales es el beneficio retenido por el multiplicador. Si la empresa no tuviese deudas ( £=0 ), no se produce efecto multiplicador (multiplicador 1) Si prácticamente toda la estructura financiera está formada por deudas (£ tiende a 1), el efecto multiplicador tiende a infinito. A Ventajas e inconvenientes de la autofinanciación Ventajas . Para las PYMES representa la fuente de financiación a largo plazo más importante. . No tiene un coste explícito. No es necesario remunerar regularmente. + Aumenta la autonomía financiera y libertad de acción. . Permite actuar sobre el nivel de endeudamiento. 19 dh $ E Y tm Inconvenientes . Al no tener coste explícito, existe la tentación de invertir en proyectos poco rentables. . Puede existir falta de coordinación entre la generación de estos fondos y las necesidades de financiar nuevas inversiones. La autofinanciación impide a veces que se realicen inversiones rentables. . El accionista se ve privado de unas rentas en el momento presente. Si aumenta el beneficio retenido, disminuye el beneficio distribuido entre los accionistas o dividendos. Dilema.