José Muñoz Jiménez

La Normalización Contable en España

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad y finanzas, Profesor: , Carrera: Contabilidad y Finanzas, Universidad: URJC

Tipo: Apuntes

1 / 71

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La Normalización Contable en España^ NORMALIZACIÓN CONTABLE EN ESPAÑA José Muñoz Jiménez

Donde se

especificase

, sin ninguna duda, los

objetivos de la información

contable en

función del usuario a quien va dirigido

y los medios para conseguirlo

Armonización

y^ Normalización

contable

que sea

adición

de todos

los^ sistemas contables

tomados

individualmente

Armonización

y^ Normalización

contable

Conjunto de procedimientos establecidos, desdeel ámbito público o privado, para regular lainformación financiera que emiten las empresas

en cada país

Conjunto de procedimientos establecidos, desdeel ámbito público o privado, para regular lainformación financiera que emiten las empresas

a nivel global

Armonización

y^ Normalización

contable

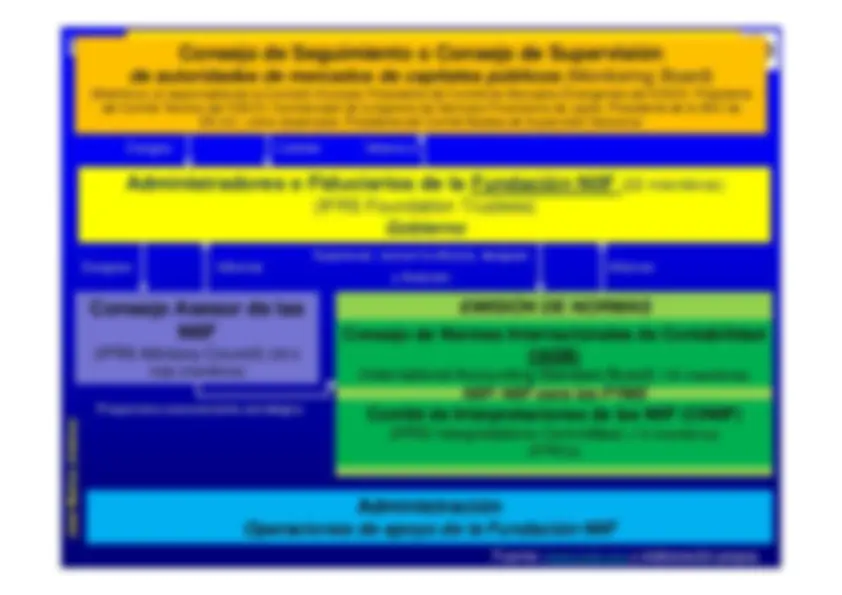

ÁMBITO ESPAÑOL

Grupos consolidadoscon cotización oficial^ Resto de las empresas

NIC/NIIF Adoptadas por la U.E.^ Derecho contable actual

Encargados de la

emisión de normas y/o principios en materia contable

UNIÓN EUROPEA

Carácter no vinculante Carácter vinculante

UNIÓN EUROPEA

Carácter no vinculante Carácter vinculante REGLAMENTOS

: instrumentos legislativos por excelencia, de aplicación directa a los ciudadanos de los Estados miembros, sin necesidad de que se convierta enlegislación nacional

: normas jurídicas dirigidas a los estados miembros, para que éstos las conviertan en legislación nacional

UNIÓN EUROPEA

13 de junio de 2000

la Comisión emite una Comunicación con el título “Estrategia de la UE^ en

materia

de^ la

información

financiera”

donde

se^ proponía

que^

todas^

las

sociedades

que^

cotizan

en^ bolsa

de^ la

UE^ elaboren

sus^

estados

financieros

consolidados de acuerdo con las NIC. Para adaptar la normativa contable española a esa nueva estrategia europea en materiacontable, se constituyó por Orden comunicada del Ministerio de Economía de

16 de

marzo de 2001

la COMISIÓN DE EXPERTOS con el objeto de elaborar un informe sobre la situación actual de la contabilidad española y qué líneas básicas se debían abordarpara su reforma. FRUTO DE LA COMISÓN DE EXPERTOS da a luz en junio de 2002 un informe “Libroblanco para la reforma de la contabilidad en España”:

- Recomendación fundamental: la normativa española debe estar en sintoníacon lo regulado en las NIC/NIIF del IASB adoptadas por la U.E.- En concreto: se recomendaba llevar a cabo una revisión del Código deComercio y del T.R.L.S.A., así como una reforma general del P.G.C. y demásdisposiciones que regulan la contabilidad y la presentación de informacióncontable.

incluida en el

Código de Comercio y el T.R.L.S.A., en base a los Reglamentos de la U.Epor los que se adoptan las NIC/NIIF. Esta reforma se plasma mediante laLey 16/2007, de julio, de reforma y adaptación de la legislación mercantilen materia contable para su armonización internacional con base en lanormativa de la U.E. (BOE nº 160, de 5 de julio de 2007). 2. Hasta el verano de 2007,

se publicó dos borradores del P.G.C, incluye

Proyecto R.D. (el último con fecha de 4 de julio de 2007), así como elborrador del P.G.C. de Pequeñas y Medianas Empresas, incluye Proyectode R.D.. Dichos Planes están proyectados que entren en vigor a partir de 1de enero de 2008. 3. En la segunda quincena de noviembre de 2007: - Mediante R.D. 1514/2007, de 16 de noviembre, se aprueba el PGC (B.O.E.20 de noviembre de 2007).- Así como con el R.D. 1515/2007, de 16 de noviembre, por el que seaprueba el

PGC de PYMES y los criterios contables específicos

para

microempresas (B.O.E. 21 de noviembre de 2007).

1.^ NIC/NIIF adoptadas por la U.E. 2.^ R.D. por el que se aprueba el

P.G.C de 2007, el PGC de 2007, y

cuando salga sus adaptaciones sectoriales, las adaptaciones a lascondiciones concretas del

sujeto

y las

nuevas resoluciones del

Además,

el^ contenido

contable,

del^ Código

de^ Comercio,

TRLSA, LSRL, reformados y adaptados. Y otras modificaciones, porejemplo, consolidación. 3. R.D. por el que se aprueba el P.G.C.P.M. Empresa y los criterioscontables específicos para microempresas y el PGC de PYMES de2007, y cuando salga lo que regule el ICAC (Resoluciones, etc.).Más lo que afecta en materia contable en el Código de Comercio,TRLSA, LSRL, reformados y adaptados.