Tema 2

Conceptos Básicos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece definiciones básicas sobre transacciones financieras, conceptos contables como compra, venta, gasto, ingreso y cobro, y el análisis de las mismas en relación a costes, ingresos y flujos de efectivo. Se explican los conceptos de variables de flujo y fondo, magnitudes como stocks, materias primas, consumos y costes, y el uso de cuentas de pérdidas y ganancias y estado de flujos de efectivo.

Tipo: Apuntes

1 / 39

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Presupuesto Análisis Financiero

Introducción

Conceptos Básicos

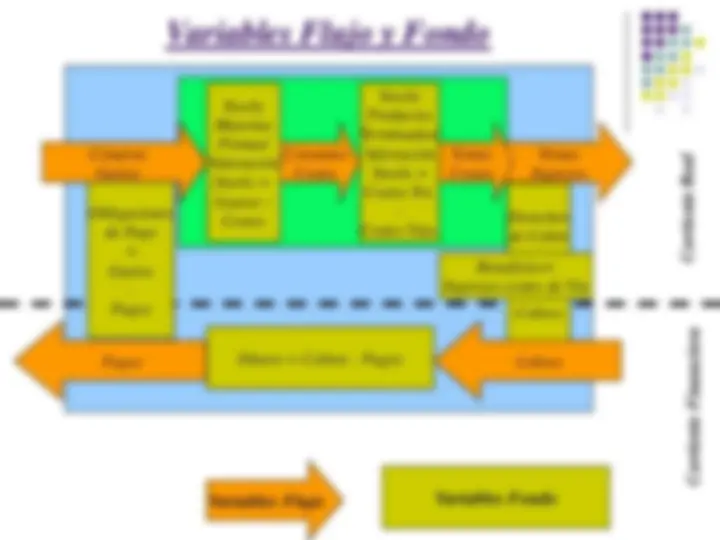

Variables Flujo y Fondo Stocks Materias Primas/ Valoración Stocks = Gastos – Costes Stocks Productos Terminados/ Valoración Stocks = Costes Tot.

Costes Vtas. Derechos de Cobro = Ingresos

Cobros Dinero = Cobros - Pagos Beneficios= Ingresos-costes de Vta Compras Gastos Consumos Costes Ventas Ingresos Ventas Costes Pagos Cobros Obligaciones de Pago = Gastos

Pagos

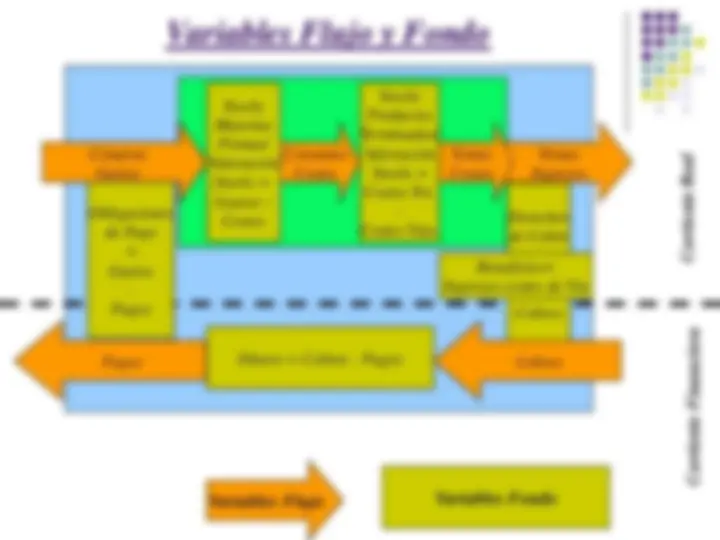

Variables Flujo y Fondo Stocks Materias Primas/ Valoración Stocks = Gastos – Costes Stocks Productos Terminados/ Valoración Stocks = Costes Tot.

Costes Vtas. Derechos de Cobro = Ingresos

Cobros Dinero = Cobros - Pagos Beneficios= Ingresos-costes de Vta Compras Gastos Consumos Costes Ventas Ingresos Ventas Costes Pagos Cobros Obligaciones de Pago = Gastos

Pagos

Balance Stocks Materias Primas/ Valoración Stocks = Gastos – Costes Stocks Productos Terminados/ Valoración Stocks = Costes Tot.

Costes Vtas. Derechos de Cobro = Ingresos

Cobros Dinero = Cobros - Pagos Beneficios= Ingresos-costes de Vta Compras Gastos Consumos Costes Ventas Ingresos Ventas Costes Pagos Cobros Obligaciones de Pago = Gastos

Pagos

Cuenta de Pérdidas y Ganancias Stocks Materias Primas/ Valoración Stocks = Gastos – Costes Stocks Productos Terminados/ Valoración Stocks = Costes Tot.

Costes Vtas. Derechos de Cobro = Ingresos

Cobros Dinero = Cobros - Pagos Beneficios= Ingresos-costes de Vta Compras Gastos Consumos Costes Ventas Ingresos Ventas Costes Pagos Cobros Obligaciones de Pago = Gastos

Pagos

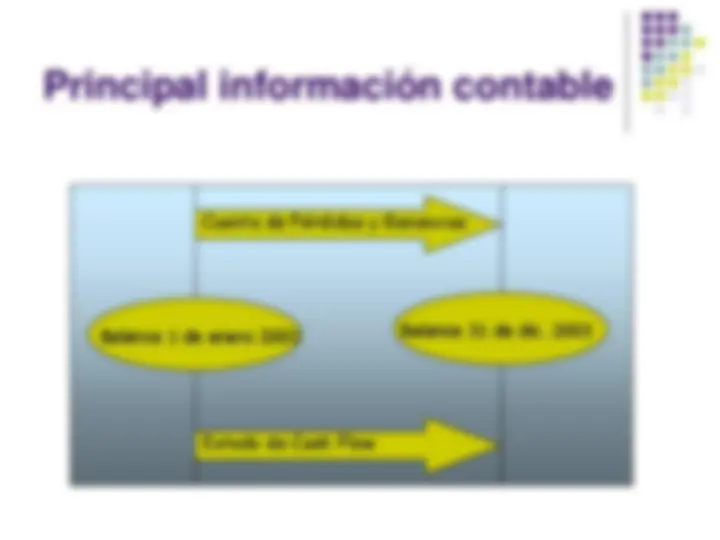

Principal información contable

Análisis del Proceso Productivo Stocks Materias Primas/ Valoración Stocks = Gastos – Costes Stocks Productos Terminados/ Valoración Stocks = Costes Tot.

Costes Vtas. Derechos de Cobro = Ingresos

Cobros Dinero = Cobros - Pagos Beneficios= Ingresos-costes de Vta Compras Gastos Consumos Costes Ventas Ingresos Ventas Costes Pagos Cobros Obligaciones de Pago = Gastos

Pagos