¡Descarga Contabilidad de Costes: El Comportamiento de Costes Fijos y Variables - Temas 2 y 3 GDE y más Apuntes en PDF de Contabilidad solo en Docsity!

CONTABILIDAD DE COSTES – 3º GADE

TEMA 2: EL COMPORTAMIENTO

DE LOS COSTES

Belén Fernández-Feijóo Souto 1 2.1. Introducción 2.2. Costes fijos 2.2.1. Imputación racional 2.2.2. Estructura de costes y márgenes con subactividad 2.3. Costes semifijos 2.4. Costes semivariables 2.5. Costes variables 2.6. Métodos de separación de costes fijos y variables 2.7. A modo de revisión

CONTABILIDAD DE COSTES – 3º GADE

TEMA 2: EL COMPORTAMIENTO

DE LOS COSTES

2 Valoración Toma de decisiones Acumulación de costes Elementos del coste Conceptos básicos Tema 1 Introducción Tema 2 Comportamiento de los costes Tema 3 Materiales Tema 4 Personal – Mano de obra Tema 5 Costes indirectos de producción Tema 6 Coste financiero y otros Tema 7 Producción múltiple Tema 8 Órdenes Tema 9 Procesos Tema 10 ABC Tema 11 Coste variable Tema 12 Presupuestos y estándares Tema 13 Decisiones

4

- Introducción Puntos de referencia (producción)

- Ocupación - el tiempo que una unidad de trabajo (máquina más personal) está ocupada en un periodo dado

- Productividad - cantidad de producto obtenida en una unidad de tiempo

- Volumen de producción - cantidad de producto. Otras funciones (e.g. comercial), otros puntos de referencia Coste fijo o coste de estructura No experimenta cambios ante variaciones en el punto de referencia, dentro de unos límites determinados y para un periodo de tiempo definido. Coste variable Experimenta cambios ante variaciones en el punto de referencia, dentro de unos límites determinados y para un periodo de tiempo definido.

5

- Introducción Resolución del 14 de abril de 2015 del ICAC - Determinación del coste de producción “c) En relación con la diferenciación de los costes, generalizada por la doctrina, entre costes fijos –aquellos que permanecen inalterados con el volumen de producción– y costes variables –los que están correlacionados con el volumen de producción–, conviene señalar que, la posible diversidad en cuanto a la conceptuación de unos y otros debido a que el grado de variabilidad de los costes debe ser considerado con respecto a un determinado nivel de actividad productiva y para un período de tiempo concreto , junto con la existencia de costes mixtos (semivariables o semifijos y escalonados), ha determinado que se haya prescindido de esta diferenciación en la presente Resolución, excepto en lo relativo a los costes de inactividad o subactividad .” Preámbulo de la Resolución (pág. 35493)

7

- Costes fijos Importe Punto de referencia Coste Fijo Total (CFT) Representación gráfica

8

- Costes fijos Clasificación de los costes fijos: (^) Criterio: Su carácter 1.- Costes fijos de estado de paro 2.- Costes de iniciación a la producción 3.- Otras cargas de estructura (^) Criterio: Grado de control y discrecionalidad 1.- Costes comprometidos - mantenimiento de la existencia legal y física de la empresa 2.- Costes dirigidos - explotación actual 3.- Costes programados - no relacionados con la actividad corriente Costes fijos de estado de paro Coste fijo de + inicio de la Costes de iniciación a la producción actividad

10 2.1. Imputación racional Con la Imputación racional se trata de recalcular los costes de estructura de cada periodo en función del nivel de actividad realmente desarrollado. Costes de Actividad real estructura = Coste estructura real * imputados Actividad normal (^) Subactividad = Actividad menor de la normal La sobreactividad o actividad mayor de la normal no se contempla en la norma. Costes de Coste estructura real estructura = * Actividad real = CF unitario * Actividad real imputados Actividad normal

11 Imputación racional Actividad normal - 500 unidades Coste variable unitario - 2 € Calcular coste total, coste unitario y coste de la subactividad para los tres periodos. Periodo 1 Periodo 2 Periodo 3 Actividad real 500 400 600 Costes estructura 4.000 4.100 4. 2.1. Imputación racional

13 2.2. Estructura de costes y márgenes con subactividad MP MOD CIF Consumos o coste industrial del periodo (^) Coste primo, básico, directo (MP, MOD) (^) Coste de conversión (MOD, CIF) + Existencias iniciales de productos en curso

- Existencias finales de productos en curso Coste industrial de los productos terminados en el periodo + Existencias iniciales de productos terminados

- Existencias finales de productos terminados Coste industrial de los productos vendidos en el periodo

- Costes de distribución (función comercial y de ventas) Coste comercial del periodo

- Costes de subactividad Coste de la actividad

- Coste administración Coste final

14 2.2. Estructura de costes y márgenes con subactividad Ingresos por ventas

- Coste industrial de los productos vendidos en el periodo Margen industrial

- Costes de distribución (función comercial y de ventas) Margen comercial del periodo

- (^) Costes de subactividad Margen de la actividad

- Coste administración Margen final

16

- Costes semivariables Costes semivariables. Costes que tienen una parte fija y otra variable. Tratamiento contable:

- Separar su componente fijo y variable

- Tratarlos totalmente como fijos o como variables. Unidades Coste total semivariable

17

- Costes variables (^) Son controlables a corto plazo. (^) Dado que son consecuencia de la actividad productiva varían debido a esta. Representación gráfica costes fijos, variables y totales: Tipo de costes variables: proporcionales (coste unitario constante), progresivos (coste unitario creciente) y degresivos (coste unitario decreciente). Importe Actividad Coste fijo (CF) Coste variable (CV) Coste total (CT)

19

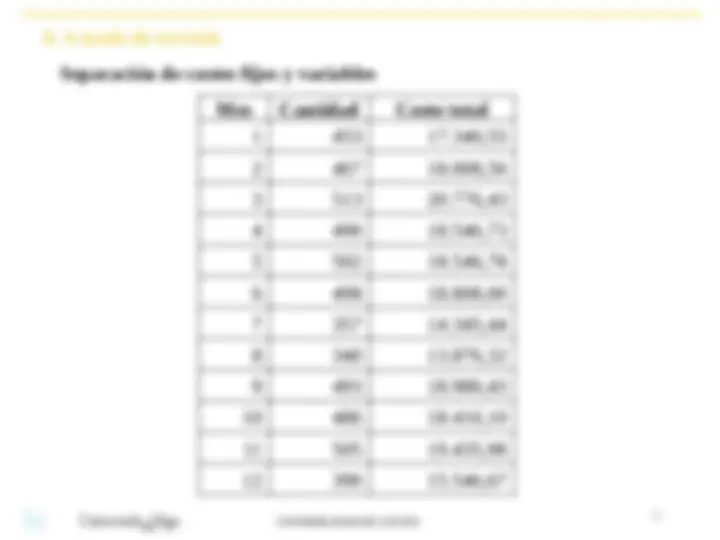

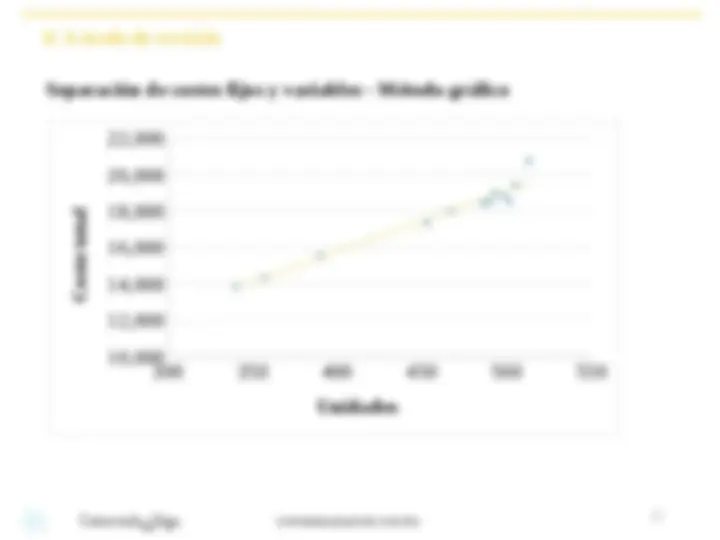

- Métodos de separación de costes fijos y variables

- Método de los puntos extremos CT = coste total CF = costes fijos cv = coste variable unitario q = cantidad Dadas dos observaciones: (CT 1 , q 1 ) y (CT 2 , q 2 ) cv = coste variable unitario = (CT 2 - CT 1 ) / (q 2 - q 1 ) cv * q 2 = coste variable total = [(CT 2 - CT 1 ) / (q 2 - q 1 )] * q 2 CF = CT 2 - [(CT 2 - CT 1 ) / (q 2 - q 1 ) ]* q 2

20

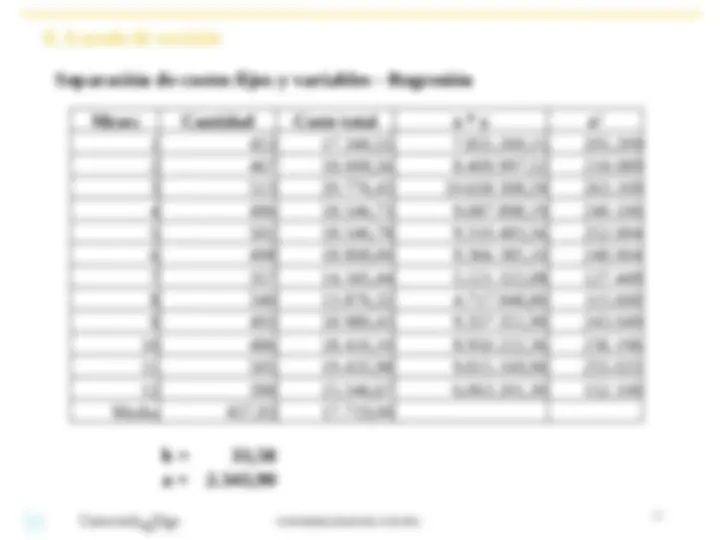

- Métodos de separación de costes fijos y variables

- Regresión. Hallar mediante métodos estadísticos la ecuación de la recta que haga mínimas las distancias al cuadrado de cada uno de los puntos observados a dicha recta, cuya ecuación sería: CT = CF + cv*q CT = Costes totales observados q = Niveles de actividad reales Establecer la dependencia de los costes respecto a la actividad, siendo los costes fijos el término independiente.