¡Descarga Estimación Restringida: Análisis Económico y más Apuntes en PDF de Econometría solo en Docsity!

Estimació restringida

( ) ( ( ) ( ))

β

= + α + − α + =

= + + α − +

i i i i

i i i i

log Q logA log K 1 log L u

logA log L log K log L u

( )

− = + α − +

i i i i i

log Q log L logA log K log L u

= + α + ⇒

i

i i

Q K

log logA log u

L L

α σ

2

u

logA, ,

( )

( )

( ) ( )

−

∧ ∧ ∧ ∧

α + β − α + β − α + β −

α + β

α + β α + β + α β

N k

t

er.es.

var var var 2cov

α β

i

u

i i i

Q AK L e

= + α + β + ⇒

i i i i

log Q logA log K log L u

α β σ

2

u

logA, , ,

α + β = 1

Rendiments constants d’escala

Estimació restringida (cont.)

i. Es parteix d’una relació teòrica (funció de producció Cobb-Douglas)

ii. Es formalitza el model economètric

iii. Es planteja una possible relació entre els paràmetres (rendiments

constants d’escala)

iv. Es construeix un test amb què inferir a partir de la mostra el

compliment de la restricció

v. Es formalitza el model restringit (que comporta una reducció de

l’espai de paràmetres i la conseqüent reducció de la variància de

l’estimador).

Estimació restringida (cont.)

R β − r = 0 o R β = r [1.25]

−

β

β

β

β =

β − = →

β =

β

β

β

β

β −

β

L

L

M

L

L

M M O O O M M

M

O O M

kx

1

2xk

2x

2

2

3

3

k

(k 1)xk

kx

1

2

3

k

R

r

(iii) 0

R

(iv)

−

β =

β =

β =

M

M

(k 1)xk

2

3

k

r

Estimació restringida (cont.)

( )

( )

( )

− −

− −

− − −

β = β + = β + = β

β = β − β β − β = =

σ

= = σ

1 1

| 1 1

2

u

1 1 1

2

u

0

ˆ

E R E R R X ' X X ' u R R X ' X X'E u R

ˆ ˆ ˆ

var R E R R R R R E X ' X X'uu'X X ' X R '

I

R X ' X X'E uu' X X ' X R X ' X R '

}

( )

−

β ≈ β σ ⇒

1

2

u

r

ˆ

R N R , R X ' X R '

( )

( )

( )

−

−

β − σ β − ≈ χ

1

|

1

2 2

u q

R r R X ' X R ' R r

( )

( )

( )

( ) ( )

( )

( )

( )

− −

− −

−

β − σ β − β − β −

≈ =

−

σ

−

1 1

| 1 | 1

2

u

q,N k

2

u

ˆ ˆ ˆ ˆ

R r R X ' X R ' R r R r R X ' X R ' R r

q q

F

e ' e e ' e

N k

N k

[1.26]

Estimació restringida (cont.)

−

−

−

≈ =

−

−

|

R R R

q,N k

e e e ' e

VE VE

q q

F

e ' e

VE

N k

N k

[1.31]

( ) ( )

−

β − β β − β

≈

−

|

R R

q,N k

ˆ ˆ ˆ ˆ

X ' X

q

F

e ' e

N k

[1.32]

( )

( )

( )

( )

−

−

−

β − β −

≈

−

1

|

1

q,N k

ˆ ˆ

R r R X ' X R ' R r

q

F

e ' e

N k

[1.26]

y

X

b

a

Test de canvi estructural (Chow)

Gràfic 1.

( )

− +

≈

1 2

| |

1 1 2 2

k,N N 2k | |

1 1 2 2

1 2

e ' e e e e e

k

F

e e e e

N N 2k

[1.33]

}

( )

−

− +

−

≈ ≡ ≈

6447448

6447448

14243

144424443

R

| |

1 1 2 2

R

restriccions, graus de llibertat k,N 2k | |

1 1 2 2

VE

VE

k

VE

N-2k

e'e e e e e

VE VE

restriccions restriccions

F F

e e e e VE

graus de llibertat

graus de llibertat

Test de canvi estructural (Chow) (cont.)

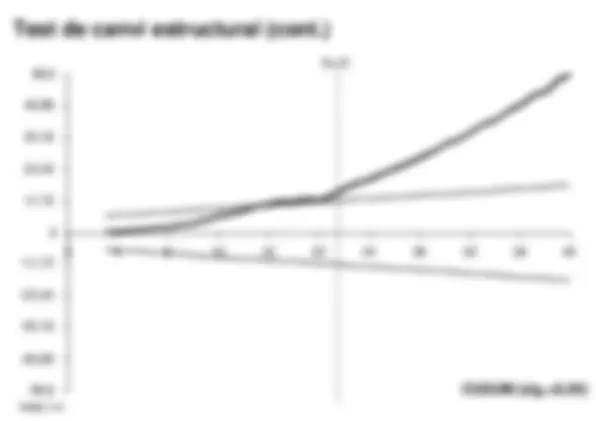

ßEl necessari coneixement previ del punt de tall o trencament N

1

(Residus recursius, CUSUM, CUSUMSQ)

ßLa situació del punt de tall o trencament, N

1

, respecte als extrems de la

mostra.

Test de canvi estructural (Chow) (cont.)

−

2 1

|

1 1

2

N ,N k |

1 1

1

e ' e e e

N

F

e e

N k

[1.33b]

−

1 2

|

2 2

1

N ,N k |

2 2

2

e ' e e e

N

F

e e

N k

[1.33c]

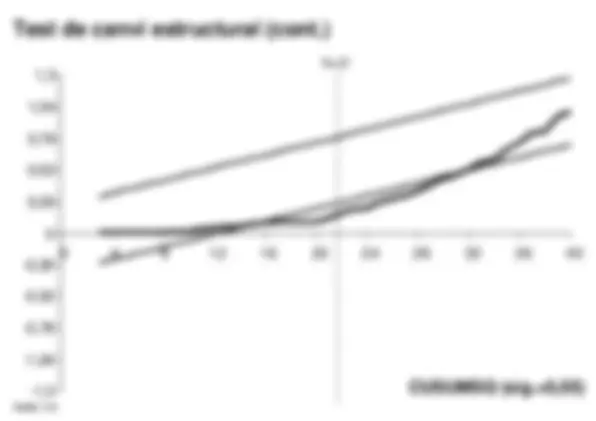

ßLa naturalesa de la permanència estructural que es verifica amb

aquest contrast no és exclusivament temporal

-58,6 CUSUM (sig.=0,05)

-46,

-35,

-23,

-11,

0

11,

23,

35,

46,

58,

0 4 8 12 16 20 24 28 32 36 40

N=

Test de canvi estructural (cont.)

Gràfic 1.

CUSUMSQ (sig.=0,05)

-1,

-1,

-0,

-0,

-0,

0

0,

0,

0,

1,

1,

0 4 8 12 16 20 24 28 32 36 40

N=

Test de canvi estructural (cont.)

Gràfic 1.

simètrica

asimètrica

Test de normalitat (Bera-Jarque))

Gràfic 1.

leptocúrtica

mesocúrtica

platicúrtica

Test de normalitat (Bera-Jarque) (cont.)

Gràfic 1.

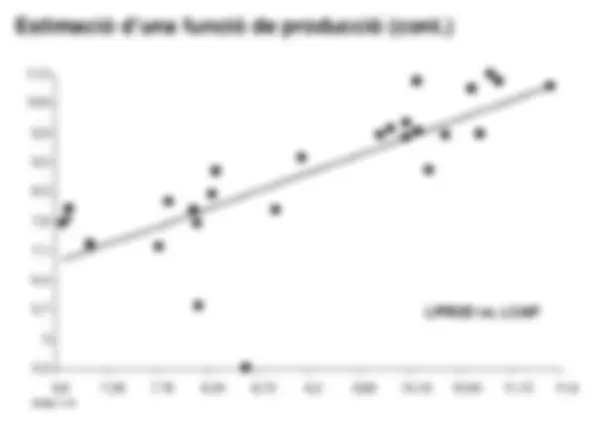

Errors d’especificació: omissió de variables rellevants

1 1 2 2 1 1

Model correcte(1) Model incorrecte(2)

X

y X X u y X v

= β + β + = β +

644474448 64748

14243

L’omissió de variables rellevants provoca:

ßEstimacions esbiaixades dels β

j

ßSobreestimació de σ

2

ßInvalidació del procediment inferencial.

u

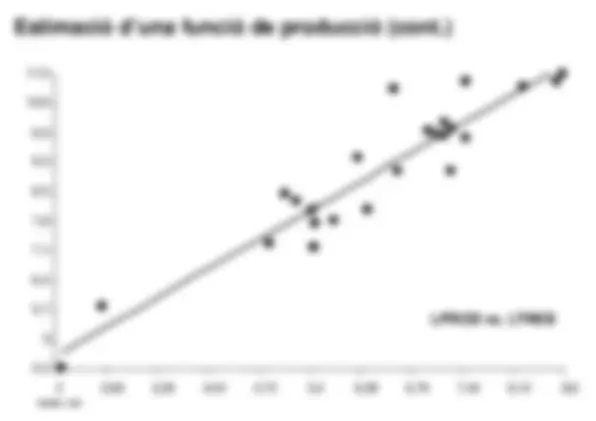

Errors d’especificació: inclusió de variables supèrflues

1 1 1 1 2 2

Model correcte(1) Model incorrecte(2)

X

y X u y X X u

= β + = β + β +

144424443 144424443

14243

ßEstimacions no esbiaixades dels β

j

ßSobreestimació de var(β

j

ßEstimació no esbiaixada de σ

2

La inclusió de variables supèrflues provoca:

^ ^

u