Econometría(3ºGADE)

TEMA 2

EL ESTIMADOR MCO

S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada

Departamento de Métodos Cuantitativos para la Economía y la Empresa

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El modelo de regresión múltiple, su funcionamiento, interpretación y la bondad de ajuste. El modelo permite controlar explícitamente los factores que afectan a la variable dependiente y generalizar relaciones funcionales entre variables. Se incluyen ilustraciones gráficas y ejemplos numéricos.

Tipo: Apuntes

1 / 45

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Econometría (3º GADE)

S. Álvarez, A. Beyaert, M. Camacho, M. González, A. QuesadaDepartamento de Métodos Cuantitativos para la Economía y la Empresa

Econometría (3º GADE)

Tema 2

Lo que estudiaremos en este tema: 1.^

El modelo de regresión múltiple

2.^

Funcionamiento e interpretación del estimador MCO 2.1 Introducción2.2 Estimación MCO. Modelo de regresión simple2.3 Estimación MCO. Modelo de regresión múltiple2.4 Estimación MCO. Interpretación2.5 Propiedades algebraicas del estimador MCO2.6 Bondad del ajuste: R-cuadrado2.7 Bondad del ajuste: R-cuadrado ajustado

3.^

Unidades de medida y forma funcional 3.1 Unidades de medida3.2 Formas funcionales

Bibliografía básica: Wooldridge, 2008, cap. 2, 3 y 6

Econometría (3º GADE)

Tema 2

El modelo de regresión múltiple

0

1 1

k^ k

y^

x^

x

-^ Los

coeficientes

son

efectos

ceteris

paribus

,^ si

se

cumple

el

supuesto de

media condicionada nula:

Dos implicaciones:

un^

supuesto

clave.

Implica

que

el^

valor

esperado

de^

^ sea

independiente de los valores de

x,…,xk^1

^

^

2

k 1 E^

x , x ,

, x

^

^

2

k 1 E^

x , x ,

, x

Econometría (3º GADE)

Tema 2

El modelo de regresión múltiple

0

1 1

k^ k

y^

x^

x

-^ Es un

modelo lineal en parámetros

-^ La interpretación de

es:^1 1

2

3

k

y^1

x^

x^

x^

x ^

si

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.1 Introducción

-^ Objetivo: estimar

dek^

la función de regresión poblacional

-^ Necesitamos una

muestra

de la población

son los valores estimados de los coeficientes y definen la

función de regresión muestral • La diferencia entre el valor verdadero y el ajustado es el

residuo

0

1 1

k^ k

y^

x^

x

i^

0

1 1i^

k^ ki^

i

y^

x^

x^

;^ i^

i^

0

1 1i^

k^ ki

ˆy^

x^

x

i^

i^

i^

i^

0

1 1i^

k^ ki

ˆ^

e^

y^

y^

y^

x^

x

1

k^

0

1 1

k^ k

E y x ,

, x

x^

x

0 1

k ˆ^ ˆ^

Econometría (3º GADE)

Tema 2

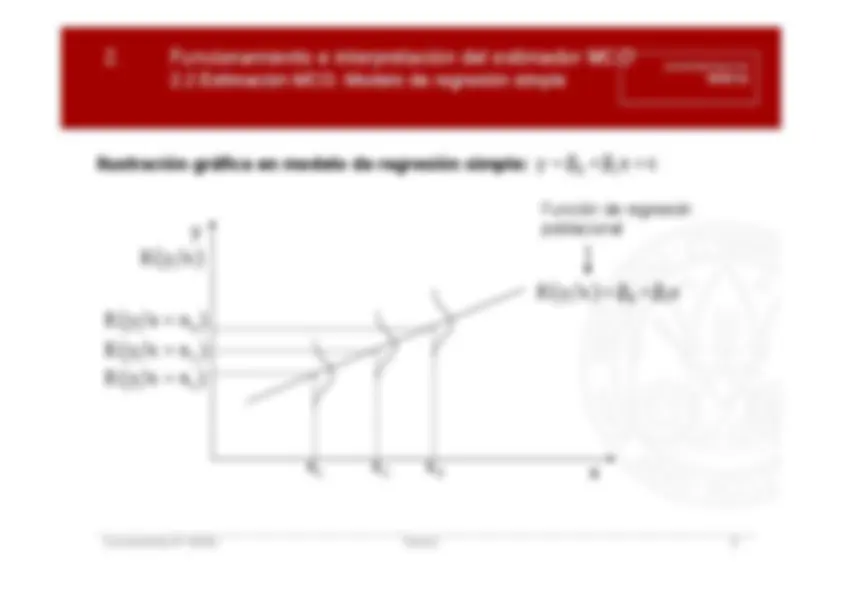

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

0

1 y^

x

E y x

x

E y x

x

E y x

x

0

1

E y x

x x

x^3 x^2 x^1

y

Función de regresiónFunción de regresiónpoblacionalpoblacional

Ilustración gráfica en modelo de regresión simple:

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

0

1 y^

x

E y x

x

0

1

E y x

x x

x^3

y

Función de regresiónpoblacional

y^3

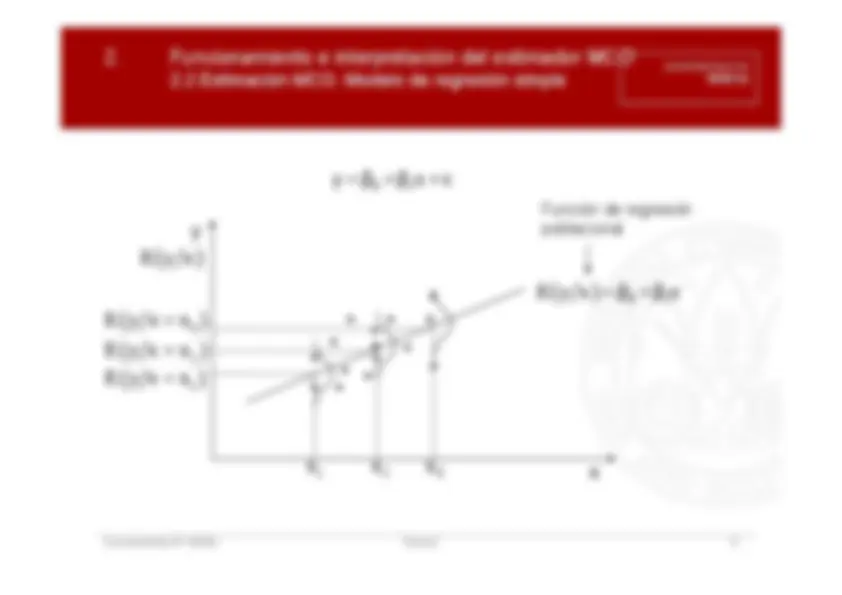

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

En general, para la observación “i”

x^ i

x

0

1 y^

x

0

1

E y x

x

^ i

^

i^

i^

i^

0

1 i

i y^

E y x

y^

x

E y x

x y^ i

E y x

y

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

0

1 y^

x

i^

0

1 i ˆ^

ˆy^

x

x

y

Función de regresiónmuestral, que tenemosque obtener a partir delos datos de la muestra

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

0

1 y^

x

i^

0

1 i ˆ^

ˆy^

x

i^

i e^

i^

i^

i^

i^

0

1 i ˆ^

e^

y^

y^

y^

x

x

xi

y ˆyi

Función de regresiónmuestral

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

0

1 y^

x

i^

0

1 i

x

y

0

1

E y x

x

Residuo “e

” vs. error “i

“i

dato i-ésimo de lamuestra

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.2 Estimación MCO. Modelo de regresión simple

i^

0

1 i ˆ^

ˆy^

x

-^ MCO escoge

para minimizar la suma de los cuadrados de los

residuos:• Las condiciones de primer orden son:

0

1 ˆ^

ˆy ^

0 1

0 1

N^

2 i^

0

1 i^

0 1

b ,b^

b ,b

i 1 Min

y^

b^

b x^

Min Q b , b

0 1 1 0 0 1 1 0 1 0

ˆ^ ˆb ,b 0 1 1

ˆ^ ˆb ,b Q b , b

b Q b , b^

b

^ ^

^

-^ Mínimos Cuadrados Ordinarios

regresión simple

-^ Buscamos

i^

0

1 i^

i

y^

x^

;^ i^

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.3 Estimación MCO. Modelo de regresión múltiple

-^ Condiciones de primer orden:

i^

0

1 1i^

k^ ki

ˆ^

ˆy^

x^

x

0 1

k^

0 1

k

N^

2

i^

0

1 1i^

k^ ki^

0 1

k

b ,b ,^

,b^

b ,b ,^

,b

i 1 Min^

y^ b

b x

b x

Min^

Q b , b ,...b

0 1 1

k^

k 0 0 1

1

k^ k

0 1

k 0

ˆ^ ˆ

ˆ b^ ,b

,...,b

0 1

k k^

ˆ^ ˆ

ˆ b^ ,b

,...,b

Q b , b ,..., b

b Q b , b ,..., b

b

^

^

-^ R

egresión múltiple

-^ Buscamos:•^ MCO escoge

para minimizar la suma de los cuadrados de

los residuos:

0 1

k ˆ^ ˆ

i^

0

1 1i^

k^ ki^

i

y^

x^

x^

i^ 1,

Econometría (3º GADE)

Tema 2

Funcionamiento e interpretación del estimador MCO2.3 Estimación MCO. Modelo de regresión múltiple

-^ El

sistema de ecuaciones normales

es:

-^ Resolviendo obtenemos

0

1

k ˆ^ ˆ^

N

i^

0

1 1i^

k^ ki

i 1N 1i

i^

0

1 1i^

k^ ki

i 1 N ki

i^

0

1 1i^

k^ ki

i 1

y^

x^

x^

x^ y

x^

x^

x^ y

x^

x^