¡Descarga Tema 2 Fondos Propios y más Diapositivas en PDF de Contabilidad solo en Docsity!

Profesora: Mª Rocío Flores Jimeno y Mª del Rosario Pacheco Olivares

Tema 2: Los fondos

propios de la empresa

- Introducción

- Las aportaciones de capital

- Las reservas y otros instrumentos de patrimonio neto

- Los resultados pendientes de aplicación

- Situaciones transitorias de financiación

- El patrimonio neto de la empresa

Tema 2: Los fondos propios de la empresa

Introducción

Recursos que la empresa obtiene por sus propios medios, que

permanecen a l/p y no suponen deuda

Aportaciones de

los socios:

Subgrupo (10)

Subgrupo (19)

Resultados

pendientes de

aplicación.

Subgrupo (12)

Reservas:

Subgrupo (11)

Tema 2: Los fondos propios de la empresa

Aportaciones de capital

Aportaciones a título capitalista

- Gastos de emisión de títulos: Se contabilizan como una disminución de reservas o como una disminución de PEA en el subgrupo (11)

(100) Capital social

(101) Fondo social

(102) Capital

- Sociedades de carácter mercantil

- CS = nº acciones x VN

- Hasta la inscripción en el RM, subgrupo 19

- Entidades sin forma mercantil que no tienen ánimo de lucro

- Funcionamiento similar a la cuenta (100)

- Empresas individuales

- Funcionamiento diferente a la cuenta (100)

- Cuentas de capital:

Tema 2: Los fondos propios de la empresa

Aportaciones de capital

Desembolsos pendientes sobre acciones

“DIVIDENDOS PASIVOS”

Desembolso mínimo de los accionistas en S.A.: 25% VN + 100% PEA

75% VN

(558) Socios por desembolsos exigidos

- Desembolsos ya exigidos de aportaciones dinerarias.

- Figura en el activo como derecho de cobro sobre los socios.

(103) Socios por desembolsos no exigido

(104) Socios por aportaciones no dinerarias pendientes

- Desembolsos aún no exigidos

- Para aportaciones dinerarias (AD)

- Figura en los fondos propios con signo negativo

- No exigidos

- Para aportaciones no dinerarias (AND)

- Figura en los fondos propios con signo negativo

Tema 2: Los fondos propios de la empresa

Aportaciones de capital

Acciones propias

Venta acciones propias : Precio venta – valor adq.= ∆ ó ∇ Reservas

Amortización acciones propias:

VN – Valor adq. = ∆ ó ∇ Reservas

Bancos a Acc. propias a Reservas

Bancos Reservas a Acc. propias

Precio venta > V. Adq. ∆ Reservas

Precio venta < V. Adq. ∇ Reservas

C. social Reservas a Acc. propias

C. social a Acc. propias a Reservas

VN > V. Adq. ∆ Reservas

VN < V. Adq. ∇ Reservas

Tema 2: Los fondos propios de la empresa

Las reservas y otros instrumentos de patrimonio neto

Reservas

“Autofinanciación”:

Beneficios no distribuidos

Aportaciones del exterior:

Prima de emisión,

Aportaciones de socios o

propietarios

Otros instrumentos de patrimonio

Se estudiarán más adelante

Tema 2: Los fondos propios de la empresa

Las reservas y otros instrumentos de patrimonio neto

ART. 25 DE LA LEY 27/2014, DE 27 DE NOVIEMBRE, DEL IMPUESTO

SOBRE SOCIEDADES.

- Nueva Reserva: (11x) Reserva de Capitalización

Incentivo fiscal : la reducción de la base imponible del Impuesto por importe del 10% del incremento de los fondos propios.

Requisitos :

- Que el incremento de los fondos propios se mantenga durante un plazo de 5 años desde la fecha de cierre del ejercicio al que corresponda esta reducción, salvo por la existencia de pérdidas contables.

- Que se dote una reserva indisponible durante ese mismo plazo de 5 años por el importe de la reducción aplicada en la base imponible.

Tema 2: Los fondos propios de la empresa

Los resultados pendientes de aplicación

Subgrupo (12): Resultados pendientes de

aplicación

(120) Remanente

(121) Resultados negativos de ejercicios anteriores

(129) Resultado del ejercicio

- Beneficios no distribuidos de años anteriores

- PN positivo

- Pérdidas acumuladas de ejercicios anteriores

- PN negativo

- Beneficio o pérdida del último ejercicio cerrado, pendiente de distribución

- PN positivo o negativo

Tema 2: Los fondos propios de la empresa

El Patrimonio Neto de la empresa (definición RICAC 2019)

Constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos.

A = PN + P A – P = PN

Incluye:

- Las aportaciones realizadas por sus socios o

propietarios en la constitución o en momentos

posteriores (siempre que esas aportaciones no se

consideren como pasivo)

- Los resultados acumulados

- Otras variaciones que le afecten

Ingresos y Gastos no distribuidos (del ejercicio que se cierra y de ejercicios anteriores)

Tema 2: Los fondos propios de la empresa

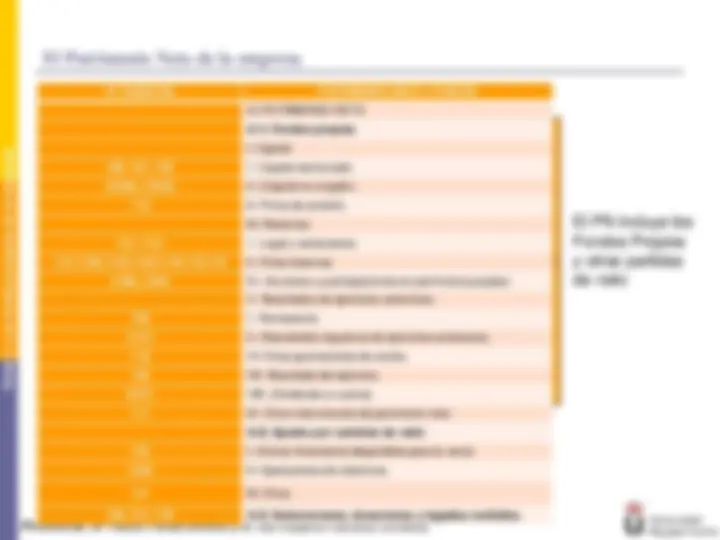

El Patrimonio Neto de la empresa

N° CUENTAS PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO A-1) Fondos propios. I. Capital. 100, 101, 102 1. Capital escriturado. (1030), (1040) 2. (Capital no exigido). 110 II. Prima de emisión. III. Reservas. 112, 1141 1. Legal y estatutarias. 113,1140,1142,1143,1144,115,119 2. Otras reservas. (108), (109) IV. (Acciones y participaciones en patrimonio propias). V. Resultados de ejercicios anteriores. 120 1. Remanente. (121) 2. (Resultados negativos de ejercicios anteriores). 118 VI. Otras aportaciones de socios. 129 VII. Resultado del ejercicio. (557) VIII. (Dividendo a cuenta). 111 IX. Otros instrumentos de patrimonio neto. A-2) Ajustes por cambios de valor. 133 I. Activos financieros disponibles para la venta 1340 II. Operaciones de cobertura. 137 III. Otros. 130, 131, 132 A-3) Subvenciones, donaciones y legados recibidos.

El PN incluye los Fondos Propios y otras partidas de neto

Tema 2: Los fondos propios de la empresa

El Patrimonio Neto de la empresa

Patrimonio Neto ajustado

En los ejercicios prácticos que vamos a realizar en la asignatura no

aparecen partidas de ajustes por cambios de valor (A2) ni

subvenciones, donaciones y legados recibidos (A3), por tanto,

haremos el siguiente ajuste simplificado:

Fondos Propios según Balance (PGC 07)

+ CS suscrito no exigido

+ VE del CS contabilizado como pasivo.