Contabilidad Financiera II

Dpto. Economía de la Empresa

Contabilidad Financiera II

1

TEMA 2: Problemática

contable del Inmovilizado Intangible

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Tema 2. Problemática contable de inmovilizado material. Contabilidad financiera II.

Tipo: Diapositivas

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Contabilidad Financiera II

Contabilidad Financiera II

Vida útil definida : se conoce su vida útil, lo que permite aplicar la amortización anual al

activo.

Vida útil indefinida: Cuando, una vez analizados todos los factores que le afectan, no se

pueda prever el periodo durante el cual se espera que dicho activo sea rentable para la

empresa.

No es lo mismo que vida útil ilimitada (supondría tener activos cuya vida útil nunca

terminaría, lo cual no es posible).

La vida útil indefinida supone la no amortización del elemento en cuestión, hasta que se

conozca la vida útil. Al cierre: analizar si existen hechos que permitan fijar su vida útil o no.

Contabilidad Financiera II

Contabilidad Financiera II

Contabilidad Financiera II

Tratamiento contable de los gastos de investigación / desarrollo:

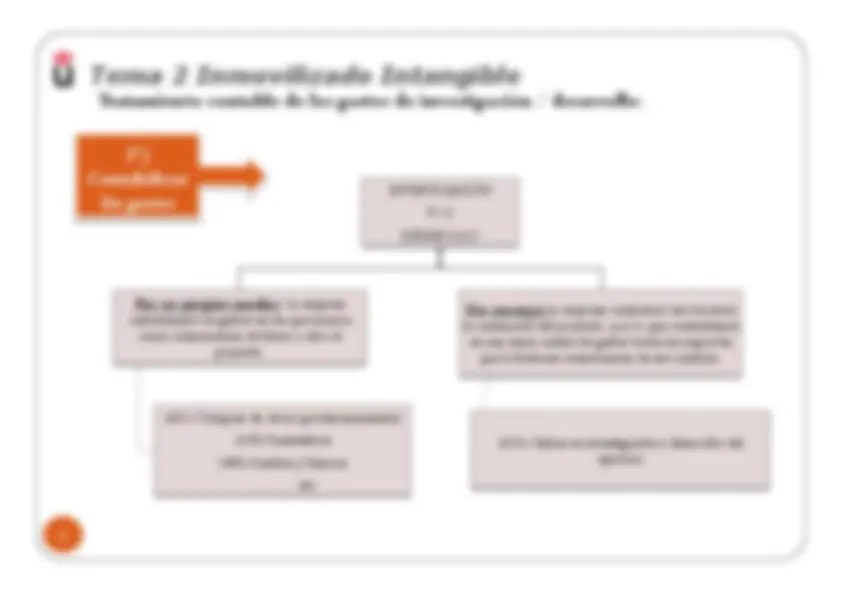

1º)

Contabilizar

los gastos

Resultado y

finalización del

proyecto

(Una vez activados los

gastos)

Imputación de los gastos

activados a Pérdidas y

Ganancias :

H ay que dar de baja del activo las

cuentas de investigación (200) y

desarrollo (201).

Se utilizará la cuenta (670) Pérdidas

procedentes del inmovilizado intangible.

Queda activado de forma definitiva,

independientemente de si se obtiene una

patente o no. En el caso de obtener una patente, se

dará de alta la patente y aparecerán ambos en el

balance (200 y 203 o 206) (*)

En el caso de no ser susceptible de registro como

patente pero sí de su uso en la empresa: quedará

activado de forma definitiva como desarrollo.

Si se obtiene una patente: se traspasará el saldo de

los importes activados en Desarrollo.

Se dará de baja la cuenta de Desarrollo (201) así como sus cuentas

correctoras (amortiz. y deterioro) y ese valor contable se llevará a

la cuenta de Propiedad industrial o Aplicaciones informáticas (en

función de lo que se haya obtenido).

En el caso de existir un coste por el registro de la patente,

también se incluirá como mayor valor de la misma.

(*) Dado que en la cuenta (203) ó (206) solo se podrán contabilizar los gastos de desarrollo más costes de registro

Definición: Derecho de explotación de bienes de propiedad o uso público por parte de una

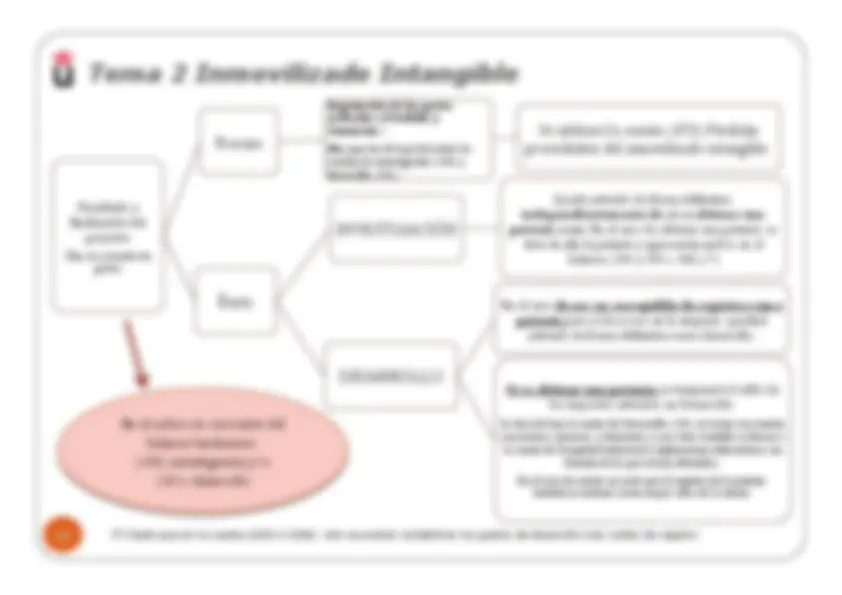

empresa privada.

Amortización: Se amortizan en el plazo de la concesión o su capacidad para realizar ingresos

si ésta supera el plazo.

Ejemplo: La licencia municipal de un taxi.

Contabilidad Financiera II

una compra

2.a) Si procede de

un proyecto de

investigación

tanto coste como correcciones valorativas

por amortización y deterioro

2.b) Si procede de un

proyecto de

desarrollo

VALORACIÓN INICIAL DE LA PROPIEDAD

INDUSTRIAL:

Contabilidad Financiera II

Contabilidad Financiera II

Definición: exceso del precio pagado en la compra de una sociedad, con relación a su valor contable,

imputable a elementos de naturaleza intangible: clientela, nombre de la empresa, situación estratégica,

etc. Solo se podrá contabilizar si:

Ese sobreprecio se origina como consecuencia de un conjuntos de activos inmateriales como: la

cartera de clientes, el prestigio de la empresa, su situación geográfica, que hacen que en vez de pagar

lo que vale contablemente la empresa ( Activo Real – Pasivo exigible) se pague un sobreprecio.

Definición: Se incluyen los programas adquiridos a terceros o de desarrollo propio, así como

el desarrollo de páginas web.

Mismo tratamiento contable que la propiedad industrial (adquirido, o bien obtenido de un

programa de investigación y/o desarrollo).

En ningún caso podrán figurar en el activo los gastos de mantenimiento de la aplicación

informática

Amortización: Se amortizan en el plazo máximo de cinco años

Ejemplo: La empresa adquiere un software para la gestión de las cuentas de clientes, por

importe de 40.000 euros

Contabilidad Financiera II

(Pérdida) (Correctora)

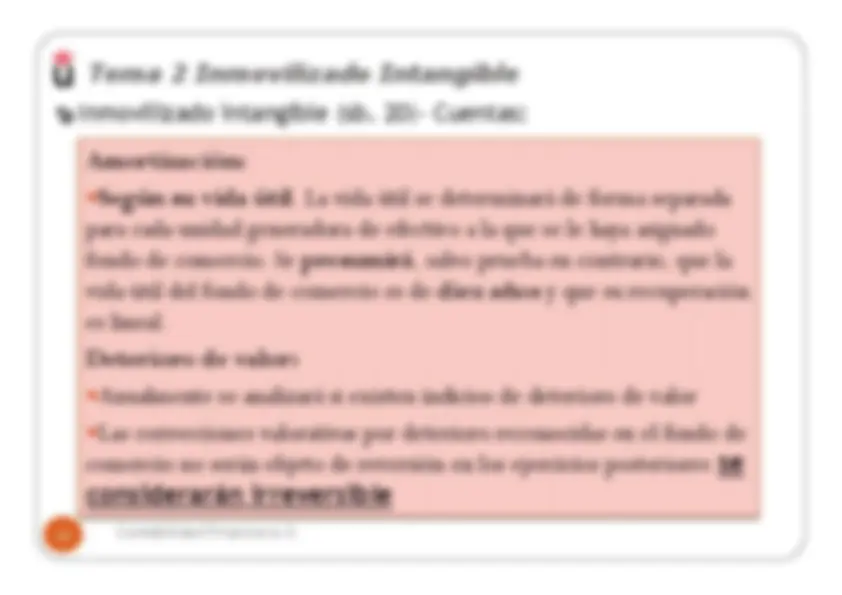

(680) Amortización inmovilizado intangible (280) Amortización acumulada del inmovilizado intangible

Contabilidad Financiera II

(Pérdida) (670) Pérdidas procedentes del I.Intangible

Contabilidad Financiera II

(Pérdida) (690) Pérdida por deterioro de valor del inmovilizado intangible

(Correctora) (290) Deterioro de valor del inmovilizado intangible

( Reversión) (790) Reversión del deterioro del inmovilizado intangible