•14/10/2014

•1

Tema 3.

INSTRUMENTOS CONTABLES

OBJETIVOS:

Silvia Fresneda

1

1. Conocer los instrumentos contables y su funcionamiento

2. Familiarizarse con la terminología de las cuentas

3. Identificar y registrar los hechos contables

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

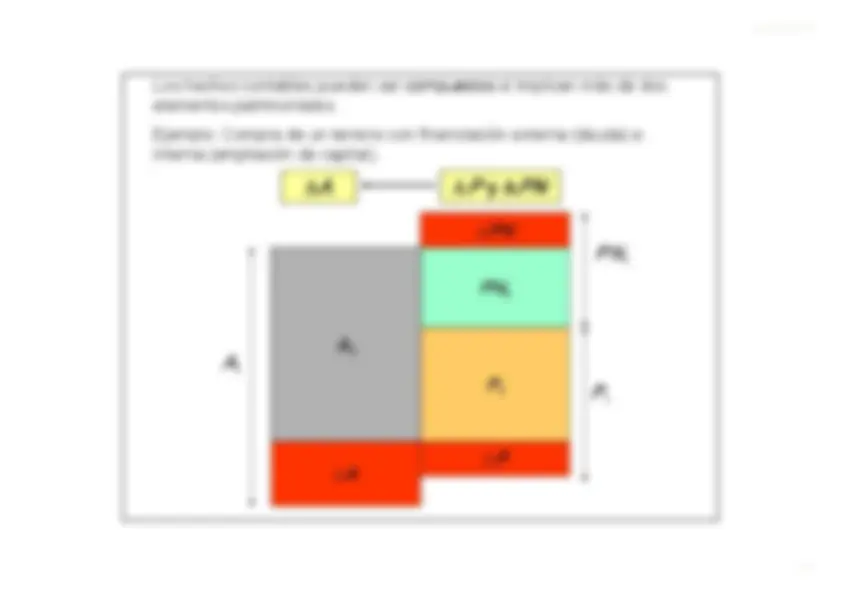

Los objetivos, conceptos básicos y principios de los instruments contables, que son herramientas utilizadas en contabilidad para registrar y controlar los hechos contables que afectan al patrimonio de una empresa. Se abordan conceptos como las cuentas, el principio de dualidad y asientos, y se detallan ejemplos de diferentes tipos de hechos contables.

Tipo: Apuntes

1 / 49

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

•14/10/

OBJETIVOS:

Silvia Fresneda

1

1. Conocer los instrumentos contables y su funcionamiento2. Familiarizarse con la terminología de las cuentas3. Identificar y registrar los hechos contables

•14/10/

DATOS

TRATAMIENTO/

PROCESAMIENTO

DATOS

INFORMACIÓN

Silvia Fresneda

2

MÚLTIPLES

FUENTES

DE DATOS

LENGUAJE PROPIO

NORMAS

Y REGLAS PROPIAS

HERRAMIENTAS/

INSTRUMENTOS

MÚLTIPLES

DESTINATARIOS

•14/10/

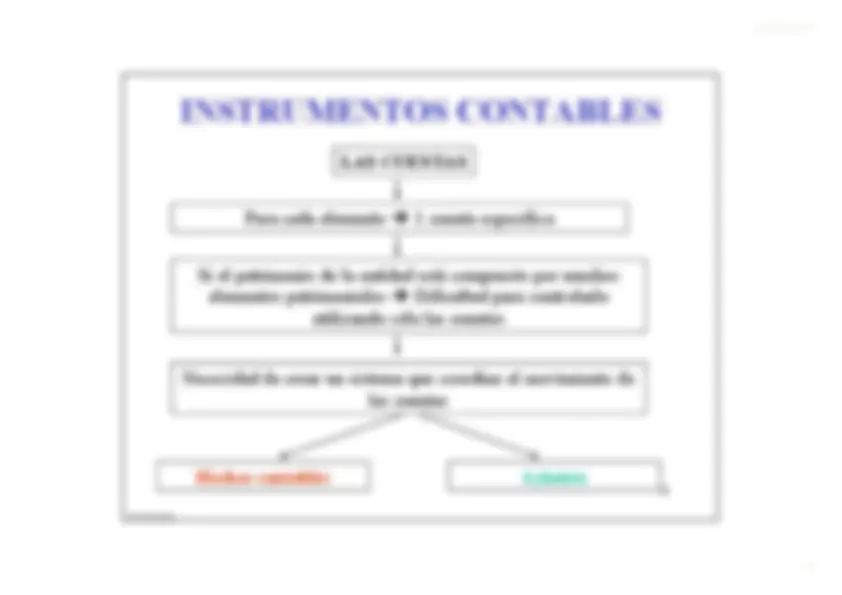

INSTRUMENTOS CONTABLES

Para cada elemento

1 cuenta específica

Si el patrimonio de la entidad está compuesto por muchos

elementos patrimoniales

Dificultad para controlarlo

Silvia Fresneda

4

elementos patrimoniales

Dificultad para controlarlo

utilizando sólo las cuentas

Necesidad de crear un sistema que coordine el movimiento de

las cuentas

Hechos contables

Asientos

•14/10/

PRINCIPIO DE DUALIDAD Y

ASIENTOSASIENTOS

•14/10/

Transacción/Acontecimiento

¿hecho contable para la

entidad L?

a) Se constituye la ENTIDAD “L” realizando los socios unaaportación de capital de 60.000 euros que se ingresan en la c/c dela entidad.b) El gerente de la compañía adquiere A SU NOMBRE Y CON SUDINERO un coche para uso privado.

Silvia Fresneda

7

c) La entidad L adquiere camiones para la recogida de basura acrédito de 2 años por 60.000 euros.d) Se estima que el próximo año aumentará el tipo de interés en unpunto porcentual.e) La entidad L adquiere una máquina para la limpieza de lascalles por 30.000 euros. Paga al contado con un cheque.

•14/10/

“En todo hecho contable puede identificarse al menos un ORIGEN DERECURSOS y al menos UNA APLICACIÓN DE RECURSOS”

Silvia Fresneda

8

Origen de recursos:

Elemento patrimonio afectado por

el HC que pone a disposición de la

entidad un montante de fondos

Aplicación de recursos:

Es el destino que da le entidad a

esos fondos obtenidos

Σ APLICACIONES DE FONDOS = Σ ORÍGENES DE FONDOS

•14/10/

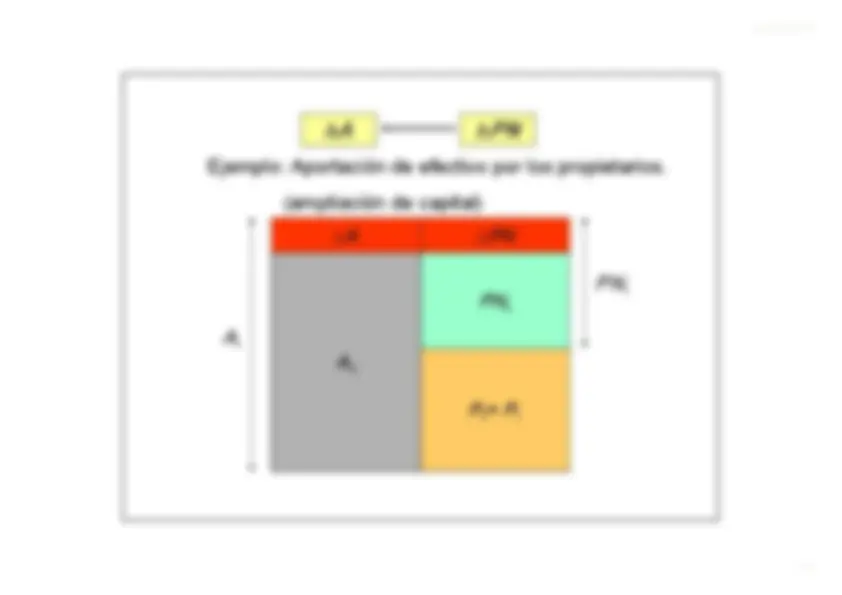

ACTIVO = PATRIMONIO NETO + PASIVO

Silvia Fresneda

10

•14/10/

Ej. Compra demobiliario a crédito

Ej. Ampliación decapital.

Silvia Fresneda

11

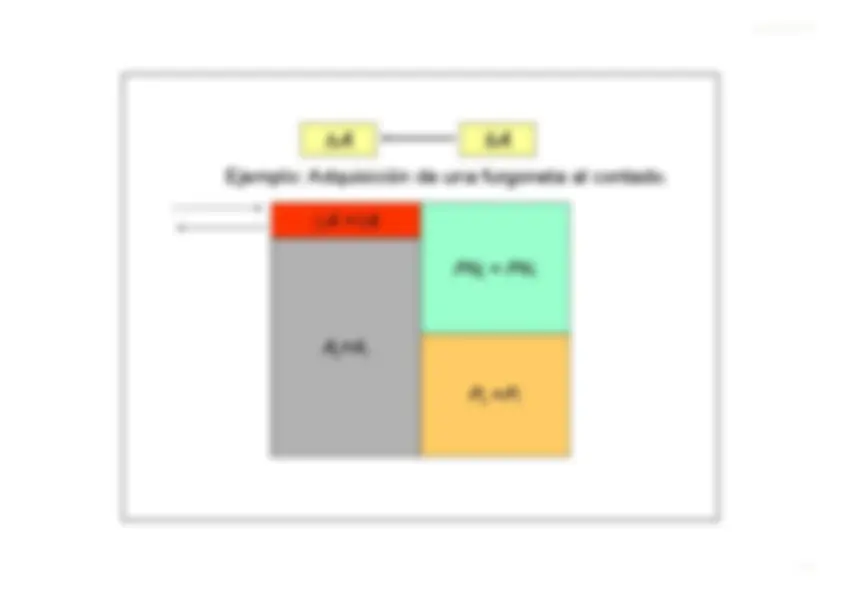

Ej. Compra al contadode una furgoneta

Ej. Pago de la deuda conun acreedor

Ej. Devolución deaportaciones de socios

•14/10/

∆∆∆∆

AAAA

∆∆∆∆

PNPNPNPN

PN

1

0

0

1

0

A

1

•14/10/

0

1

∆∆∆∆

AAAA

δδδδ

AAAA

δ

0

1

0

1

•14/10/

δ δ

δ δ

PNPNPNPN

δδδδ

AAAA

δ

δ

PN

0

1

0

1

1

A

0

PN

0

•14/10/

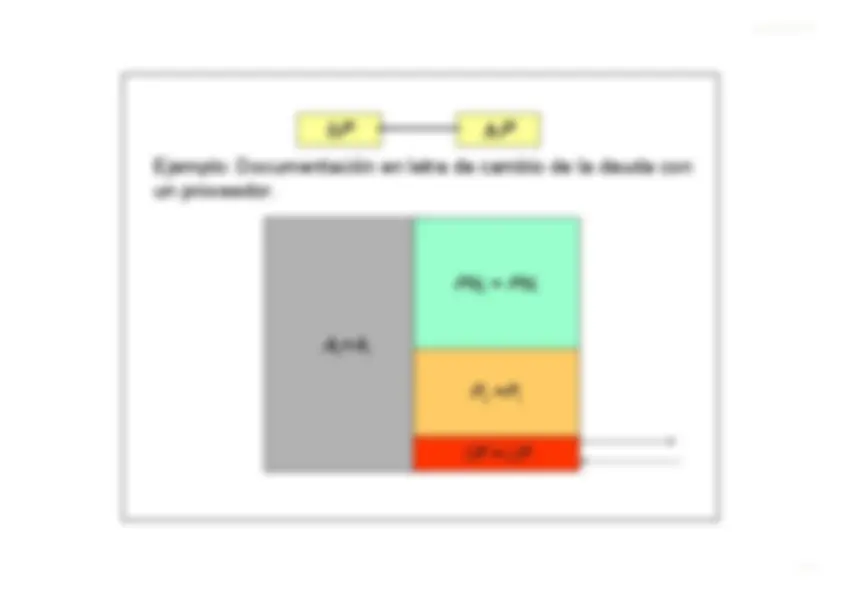

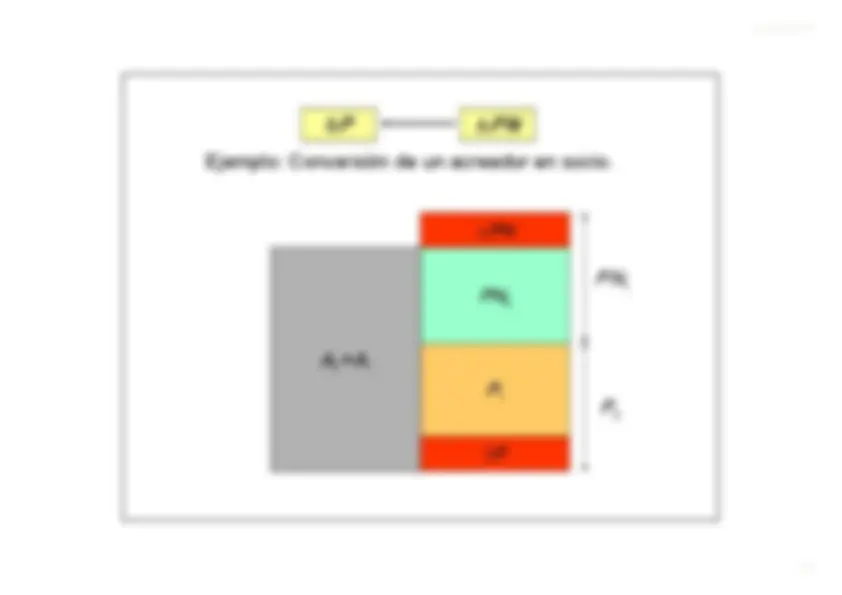

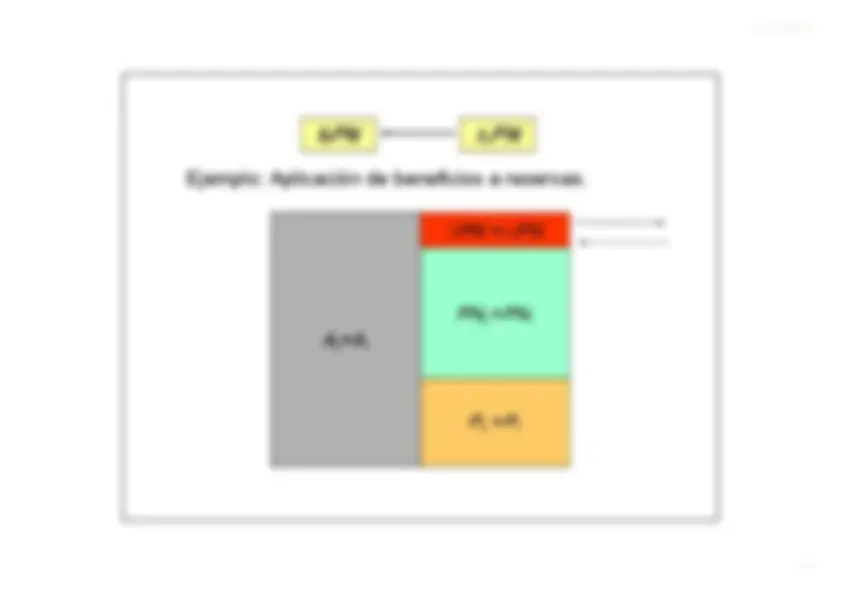

Ej. Un socio retira su aportacióny la empresa aún no le ha pagado

Ej. Reclasificación de unadeuda de largo a corto plazo

Silvia Fresneda

17

Ej. Conversión de unacreedor en un socio

Ej. Capitalización dereservas

•14/10/

0

1

δδδδ

PPPP

∆ ∆

∆ ∆

PPPP

0

1

0

1

δ

•14/10/

0

δδδδ

PPPP

∆∆∆∆

PNPNPNPN

PN

1

0

1

1

0

δ

P

0