Contabilidad Financiera II

Dpto. Economía de la Empresa

1

TEMA 4: Problemática contable de

los instrumentos financieros (II).

Activos y Pasivos a Coste amortizado

Contabilidad Financiera II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Tema 4 - Activos Financieros II. Contabilidad financiera II.

Tipo: Diapositivas

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

1

Contabilidad Financiera II

2 Contabilidad Financiera II

Introducción

4 Contabilidad Financiera II

DEFINICIÓN

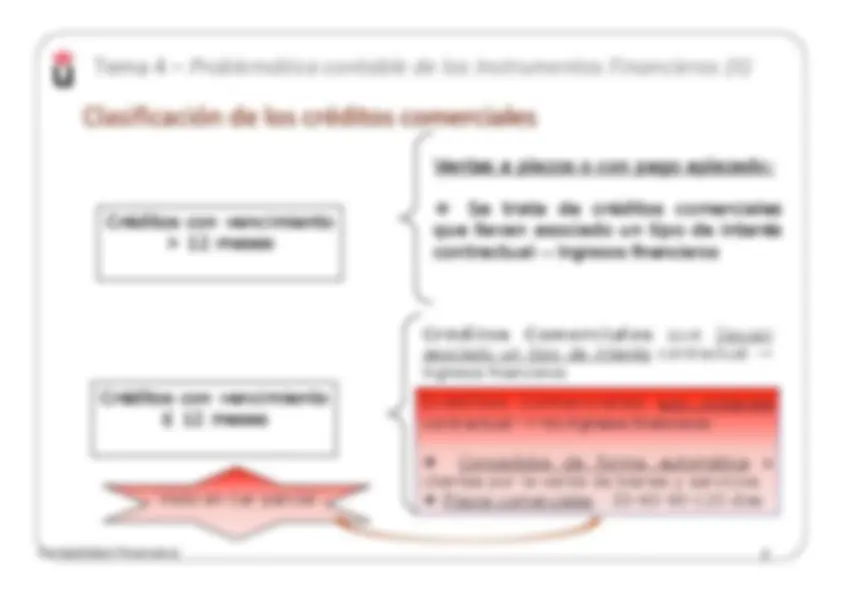

Contabilidad Financiera (^5) Créditos con vencimiento

12 meses Ventas a plazos o con pago aplazado: v Se trata de créditos comerciales que llevan asociado un tipo de interés contractual→ Ingresos financieros C r é d i t o s C o m e r c i a l e s q u e l l e va n asociado un tipo de interés contractual → Ingresos financieros C r é d i t o s C o m e r c i a l e s s i n i n t e r é s contractual → No Ingresos financieros v Concedidos de forma automática a clientes por la venta de bienes y servicios.

Visto en 1er parcial v Plazos comerciales : 30-60-90-120 días Clasificación de los créditos comerciales

Créditos con vencimiento ≤ 12 meses

7 Contabilidad Financiera II

Criterios de valoración aplicables a los Activos Financieros… Excepción: Créditos comerciales con vencimiento no superior a un año y sin tipo interés contractual VALOR INICIAL Y POSTERIOR : VALOR NOMINAL

8 Contabilidad Financiera II

AF a COSTE AMORTIZADO: CRÉDITOS COMERCIALES CON VENCIMIENTO ≤ 12 MESES Ejemplo: El 1 de diciembre de 2017 A vende mercaderías a crédito a B por 100.000 € a cobrar el 31 de enero de 2018

10 Contabilidad Financiera II

AF a COSTE AMORTIZADO: CRÉDITOS COMERCIALES CON VENCIMIENTO > 12 MESES (VENTAS CON PAGO APLAZADO) Ejemplo: El 1 de enero de 2018 A vende mercaderías a B a crédito por 200.000 € con vencimiento en los tres próximos años por los siguientes importes: Ø 01/01/2019: 105.000 € Ø 01/01/2020: 55.000 € Ø 01/01/2021: 55.000 € El tipo de interés efectivo de la operación: 4,2111%

11 Contabilidad Financiera II

AF a COSTE AMORTIZADO: CRÉDITOS NO COMERCIALES: PRÉSTAMOS CONCEDIDOS Ejemplo: El 1/1/2018, la empresa A concede un préstamo a la empresa B que recuperará íntegramente dentro de 3 años, por importe de 10.000 €,. Se cargan 500€ por gastos de formalización del préstamo al prestatario. Interés 4% anual, a cobrar por anualidades vencidas. El TIE efectivo es de 5,865910278%

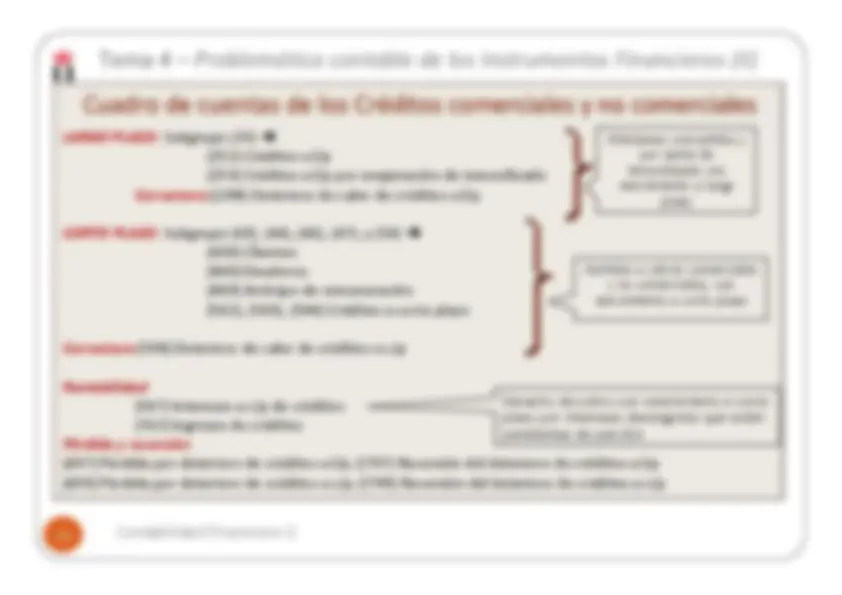

13 Contabilidad Financiera II LARGO PLAZO: Subgrupo (25) è (252) Créditos a l/p (253) Créditos a l/p por enajenación de inmovilizado Correctora: ((298) Deterioro de valor de créditos a l/p CORTO PLAZO: Subgrupo (43), (44), (46), (47), y (54) è (430) Clientes (440) Deudores (460) Anticipo de remuneración (542), (543), (544) Créditos a corto plazo Correctora: (598) Deterioro de valor de créditos a c/p Rentabilidad (547) Intereses a c/p de créditos (762) Ingresos de créditos Pérdida y reversión (697) Pérdida por deterioro de créditos a l/p /(797) Reversión del deterioro de créditos a l/p (699) Pérdida por deterioro de créditos a c/p /(799) Reversión del deterioro de créditos a c/p

Cuadro de cuentas de los Créditos comerciales y no comerciales Préstamos concedidos y por venta de inmovilizado con vencimiento a largo plazo Partidas a cobrar comerciales y no comerciales, con vencimiento a corto plazo Derecho de cobro con vencimiento a corto plazo por intereses devengados que estén pendientes de percibir

14 Contabilidad Financiera II

16 Contabilidad Financiera II

DEFINICIÓN Débitos por operaciones comerciales: representan deudas con proveedores y acreedores varios que se originan en la compra de bienes y servicios por operaciones de tráfico de la empresa Débitos por operaciones no comerciales: son aquellos pasivos financieros que, no siendo instrumentos derivados, no tienen origen comercial. Se incluyen: Deudas con entidades de crédito, préstamos y créditos financieros recibidos de personas o empresas que no sean entidades de crédito , deudas por la compra de inmovilizado, fianzas y depósitos recibidos y, desembolsos exigidos por terceros sobre participaciones, obligaciones y otros valores negociables emitidos: tales como bonos y pagarés y otras deudas con características especiales

Área de Contabilidad Departamento Economía de la Empresa (^17)

La empresa reconocerá un pasivo financiero en su balance cuando se convierta en una parte obligada del contrato o negocio jurídico conforme a las disposiciones del mismo.

§Pasivos financieros a coste amortizado §Pasivos financieros mantenidos para negociar

19 Contabilidad Financiera II

Criterios de valoración aplicables a los Pasivos Financieros… Excepción: Débitos comerciales con vencimiento no superior a un año y sin tipo interés contractual VALOR INICIAL Y POSTERIOR : VALOR NOMINAL

20 Contabilidad Financiera II

PF a COSTE AMORTIZADO: DÉBITOS COMERCIALES CON VENCIMIENTO ≤ 12 MESES Ejemplo: El 1 de diciembre de 2017 B compra mercaderías a crédito a A por 100.000 € a cobrar el 31 de enero de 2018