Contabilidad Financiera I

Dpto. Economía de la Empresa

Contabilidad Financiera I

1

TEMA 5.2 –Las Cuentas Anuales

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Segunda parte del Tema 5 de contabilidad financiera

Tipo: Apuntes

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Las comprenden: Balance de Situación o Balance Cuenta de Pérdidas y Ganancias Estado de Cambios en el Patrimonio Neto Estado de Flujos de Efectivo Memoria Cuando pueda formularse Balance, Estado de Cambios en el Patrimonio Neto y Memoria en modelo abreviado, el Estado de Flujos de Efectivo no será obligatorio. Asimismo, en el PGC de Pymes, no es obligatorio el Estado de Flujos de Efectivo.

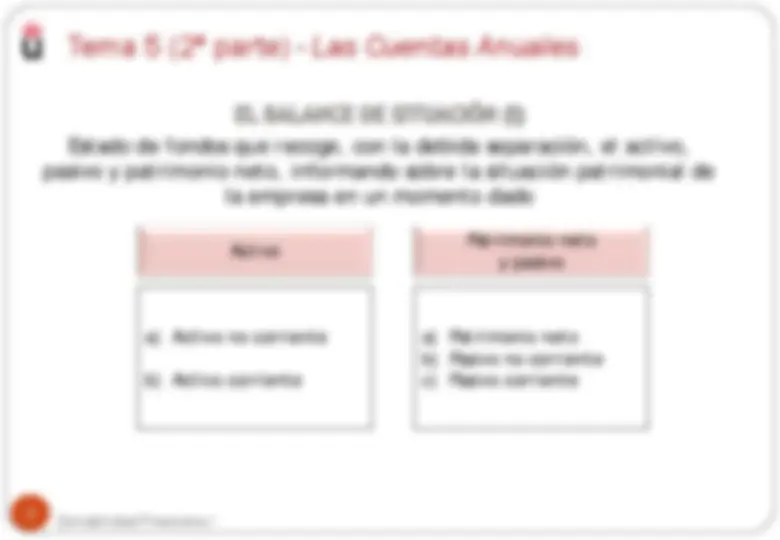

Las masas patrimoniales deben presentar los Activos, Patrimonio Neto y Pasivos: Clasificados separadamente en no corrientes y corrientes Según su grado de realización, esto es de su conversión en efectivo o en equivalentes líquidos (para los Activos) y, según su grado de exigibilidad (Patrimonio Neto y Pasivos)

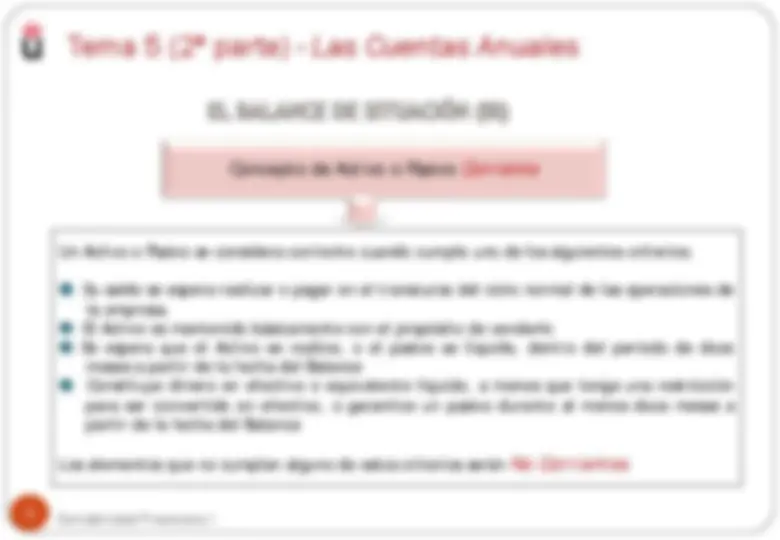

Concepto de Activo o Pasivo Corriente Un Activo o Pasivo se considera corriente cuando cumple uno de los siguientes criterios: Su saldo se espera realizar o pagar en el transcurso del ciclo normal de las operaciones de la empresa. El Activo es mantenido básicamente con el propósito de venderlo Se espera que el Activo se realice, o el pasivo se liquide, dentro del período de doce meses a partir de la fecha del Balance Constituye dinero en efectivo o equivalente líquido, a menos que tenga una restricción para ser convertido en efectivo, o garantice un pasivo durante al menos doce meses a partir de la fecha del Balance Los elementos que no cumplan alguno de estos criterios serán No Corrientes

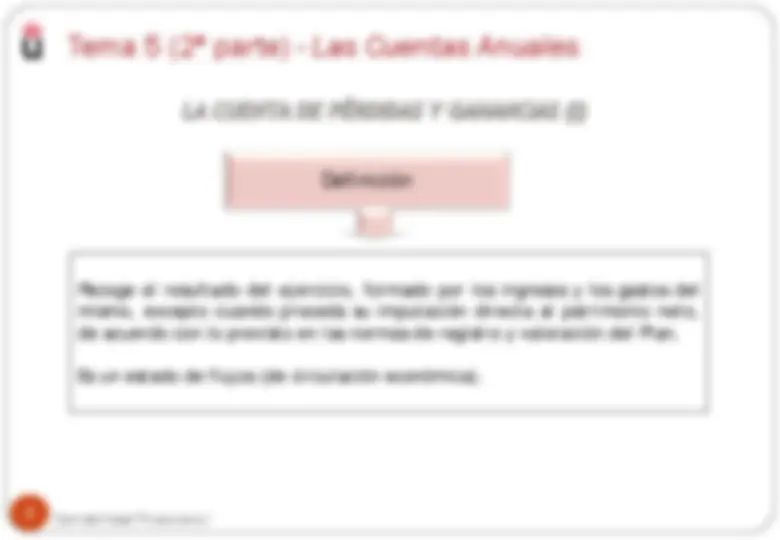

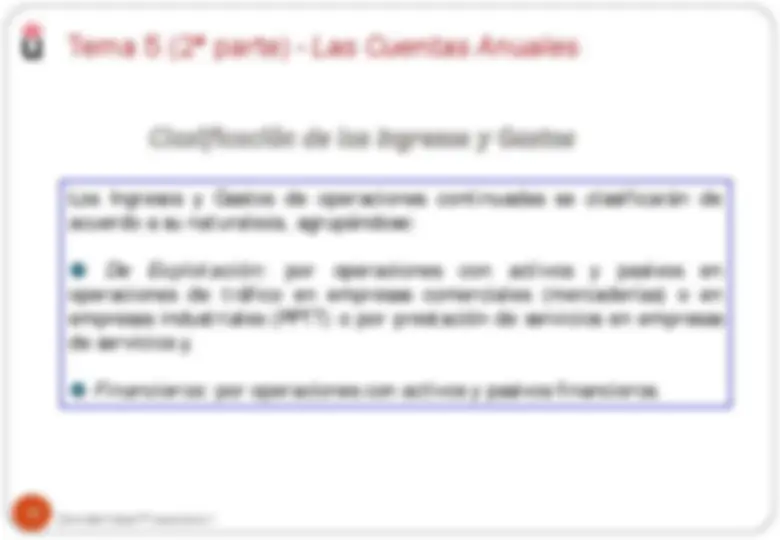

Definición Recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto, de acuerdo con lo previsto en las normas de registro y valoración del Plan. Es un estado de flujos (de circulación económica).

Los Ingresos y Gastos de operaciones continuadas se clasificarán de acuerdo a su naturaleza, agrupándose: De Explotación : por operaciones con activos y pasivos en operaciones de tráfico en empresas comerciales (mercaderías) o en empresas industriales (PPTT) o por prestación de servicios en empresas de servicios y, Financieros : por operaciones con activos y pasivos financieros.

Los dos subestados del ECPN (sólo para PGC empresas) Estado de ingresos y gastos reconocidos : recoge la variación en el patrimonio neto derivada del resultado del ejercicio de la cuenta de pérdidas y ganancias, de los ingresos y gastos imputados directamente al patrimonio neto de la empresa y de las transferencias realizadas a la cuenta de pérdidas y ganancias. Estado total de cambios del patrimonio neto: informa de todos los cambios habidos en el patrimonio neto derivados de: 1) La totalidad de los ingresos y gastos reconocidos; 2) La variaciones originadas en el patrimonio neto por operaciones con los socios o propietarios de la empresa; 3) las restantes variaciones y; 4) los ajustes al patrimonio neto debidos a cambios en criterios contables y correcciones de errores

FLUJOS DE EXPLOTACIÓN Son aquellos ocasionados por las transacciones que intervienen en la determinación del resultado de la empresa (ej: cobros por ventas de productos, pago por compras de mercaderías, pagos al personal….). FLUJOS DE INVERSIÓN Son los pagos que tienen su origen en la adquisición de activos no corrientes, tales como inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras, así como los cobros procedentes de su enajenación. FLUJOS DE FINANCIACIÓN Comprenden los cobros procedentes de la adquisición por terceros de títulos valores emitidos por la empresa o de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otros instrumentos de financiación, así como los pagos realizados por amortización o devolución de las cantidades aportadas por ellos.

Notas 200X 200X- 1 A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

**1. Actividad de la empresa