¡Descarga Valor Temporal del Dinero: Tipos de Interés y Amortización de Préstamos - Prof. Hernández y más Apuntes en PDF de Gestión Financiera solo en Docsity!

Escuela Universitaria de Estudios Empresariales Gestión Financiera^ Universidad Complutense de Madrid Grado en Comercio

Tema 6. El valor temporal del dinero El tipo de interés • El dinero tiene un valor temporal– Coste de oportunidad: lo que se deja de recibir al optar por una alternativadeterminada (o la mejor alternativa)• El dinero podemos invertirlo y ganar dinero, no es indiferente lo que hagamos con él• Ej. Tipo interés de los títulos del Estado (sin riesgo)• La tasa de interés representa la relación de intercambio entre el valor del dineroen dos momentos determinados del tiempo– Esta tasa permite ajustar el valor de los flujos de fondos a un momento del tiempo• Vamos a suponer que nos encontramos en un ambiente de certeza: no existeriesgo (prima adicional para cubrir la incertidumbre involucrada)• Coste capital = interés real + inflación + prima riesgointerés nominal– Rigurosamente hablando:• (1+ interés nominal) = (1+ interés real) x (1+ inflación)– interés nominal = interés real + inflación + (interés real x inflación)• Ej. 1. Interés títulos estado (3,0%), inflación (1,5%). Calcular la tasa de interés real

Escuela Universitaria de Estudios Empresariales Gestión Financiera^ Universidad Complutense de Madrid Grado en Comercio

-^ El tipo de interés real está determinado por el precio que iguala la oferta y lademanda de recursos financieros (Irving Fisher)–^ Demanda de rec.financieros: total de oportunidades de inversión en el mercado•^ Las empresas invertirán si la rentabilidad es mayor del coste de financiarlas–^ Oferta de rec.financieros: ahorro e inversión de personas e instituciones

Escuela Universitaria de Estudios Empresariales Gestión Financiera^ Universidad Complutense de Madrid Grado en Comercio

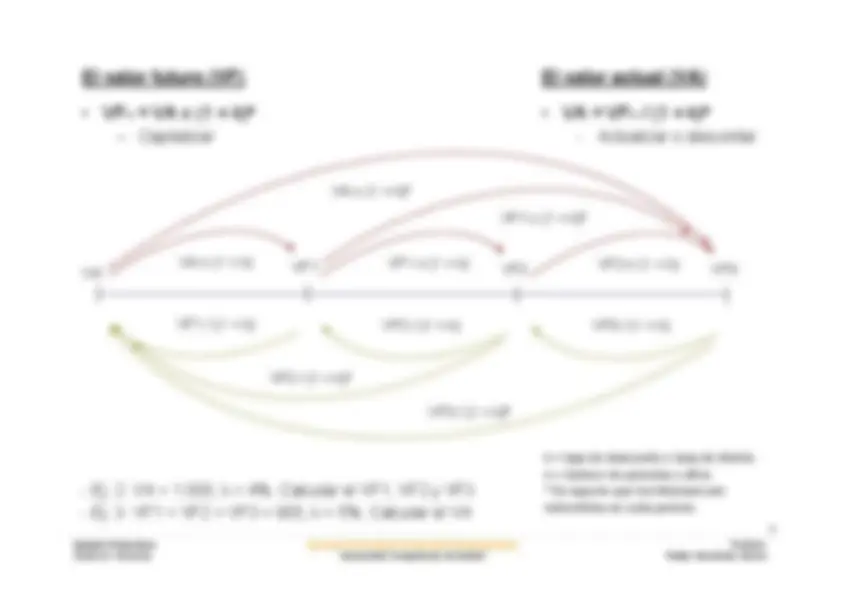

El valor futuro de una renta •^ VFn^ = Q x (1 + k)ⁿ־¹ + … + Q x (1 + k)² + Q x (1 + k)¹ + Q–^ Otra fórmula, que se obtiene de la anterior: VF

n^ = Q x [(1 + k)ⁿ^ - 1] / k

El valor actual de una renta •^ VA = Q / (1 + k)¹ + Q / (1 + k)² + Q / (1 + k)³ + … + Q / (1 + k)

-^ Otra fórmula, que se obtiene de la anterior: VA = Q x [1 - (1 + k)

ⁿ־] / k

Q^ - Ej. 4. Q = 400, k = 0,5%. Calcular el VF en el año 6- Ej. 5. Q = 400, k = 6%, n = 6 años. Calcular el VA

Q^ Q

VF

VA^1

2 3 * Se suponen rentas pospagables

Escuela Universitaria de Estudios Empresariales Gestión Financiera^ Universidad Complutense de Madrid Grado en Comercio

El valor actual de una renta perpetua •^ VA = Q / k^ Q^ –^ Ej. 6. Q = 4.500, k = 3,5%. Calcular VA para una renta perpetua VA y VF de una corriente de pagos desiguales^ –^ Ej. 7. Q1=4.500, Q2=20.000, Q3=15.000, Q4=35.000, k = 5%. Calcular el VA y VF Determinación de las tasas de interés y del plazo •^ Se trata de calcular, con las fórmulas anteriores, el resto de variables, como k o n–^ Ej. 8. VA = 30.000, VF = 45.000, n = 2 años. Calcular k–^ Ej. 9. VA = 27.320,54, VF = 40.000, k = 10%. Calcular n

Q^ Q∞

VF∞

VA^1

Q^ Q^ … …^34 ∞^ Q1^ Q2^ Q3VF3 0

VA^1

Escuela Universitaria de Estudios Empresariales Gestión Financiera^ Universidad Complutense de Madrid Grado en Comercio

Otros temas a tener en cuenta •^ Interés simple e interés compuesto–^ Interés compuesto: se supone que los intereses de cada periodo son reinvertidos–^ Interés o capitalización simple: VFn^ = VA x [1 + (n x k)]•^ Rentas prepagables o pospagable–^ Hasta ahora,hemos utilizado rentas pospagables, que es el que se usa para simplificar–^ Si fueran prepagables los flujos serían los siguientes:•^ VFn^ = Q x (1 + k)ⁿ^ + Q x (1 + k)ⁿ־¹ + … + Q x (1 + k)² + Q x (1 + k)–^ Otra fórmula, que se obtiene de la anterior: VF

n^ = Q x [((1 + k)ⁿ^ - 1) / k] x (1 + k)• VA = Q + Q / (1 + k) + Q / (1 + k)² + Q / (1 + k)³ + … + Q / (1 + k)־ⁿ¹ – Otra fórmula, que se obtiene de la anterior: VA = Q x [(1 - (1 + k)ⁿ־) / k] x (1 + k) Q^ Q^

Q

VF

VA^1

Escuela Universitaria de Estudios Empresariales Gestión Financiera^ Universidad Complutense de Madrid Grado en Comercio

-^ Tipos de interés desiguales cada periodo^ Q^ –^ Ej. 11. Q=4.500, k1=5%, k2=4%, k3=4,5%, k4=3,5%. Calcular el VA•^ Capitalización semestral, trimestral, mensual, …–^ Los flujos son anuales, pero los intereses semestrales o trimestrales (m), que sereinviertenn^ n x m–^ En este caso (1 + k)= (1 + k / m)^ –^ Ej. 12. Calcular VF de un depósito de 10.000 en el banco, a un tipo nominal anual del4% capitalizado mensualmente durante 2 años.

Q^ Q

VF

VA^1

k1^ k2^ k3^2