Contabilidad I. Grado . ADE

Tema 1.1

1.1. La contabilidad como sistema de

información.

1 Prof. Teresa Jornet

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La primera parte del curso de contabilidad i, en el que se explica la importancia de la contabilidad como sistema de información económica. Se abordan conceptos básicos como el entorno económico, la contabilidad como herramienta de información, las características y requisitos de la información contable, y los usuarios de la información contable. Se destaca la definición y clasificación de la contabilidad.

Tipo: Apuntes

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

EMPRESA

FÍSICO

TECNOLÓGICO

SOCIO-CULTURAL

POLÍTICO -JURÍDICO

ÉTICO

ECONÓMICO

ENTORNO ECONÓMICO DE LA EMPRESA Economía de mercado en un mundo global. Propiedad privada de los medios de producción. Ánimo de lucro. Toma de decisiones. Rápida y constante. Incertidumbre sobre los resultados de las decisiones (a minimizar)

COMERCIALES. INDUSTRIALES O DE TRANSFORMACIÓN. PRESTACIÓN DE SERVICIOS.

LA CONTABILIDAD responde a la necesidad de estar informado de una unidad económica sobre su Riqueza , en un momento. Renta, generada en un período de tiempo. para la posterior toma de decisiones. La Contabilidad, de acuerdo con Vela, et al. (2000) es una ciencia social de naturaleza económica (1)que tiene por objeto , mediante un método específico, elaborar una información en términos cuantitativos(2) , relativa a la realidad económico-patrimonial que se da en una unidad económica para que los usuarios de dicha información puedan adoptar sus decisiones en relación con la expresada unidad económica(3). (1).Ciencia económica : Objeto material. Realidad económica (Objeto del estudio). Objeto formal. Método propio/ único... Método contable (Enfoque del estudio). (2).Términos cuantitativos. Hace que la información sea comparable. (3). Permite tomar decisiones de carácter financiero , de planificación y control.

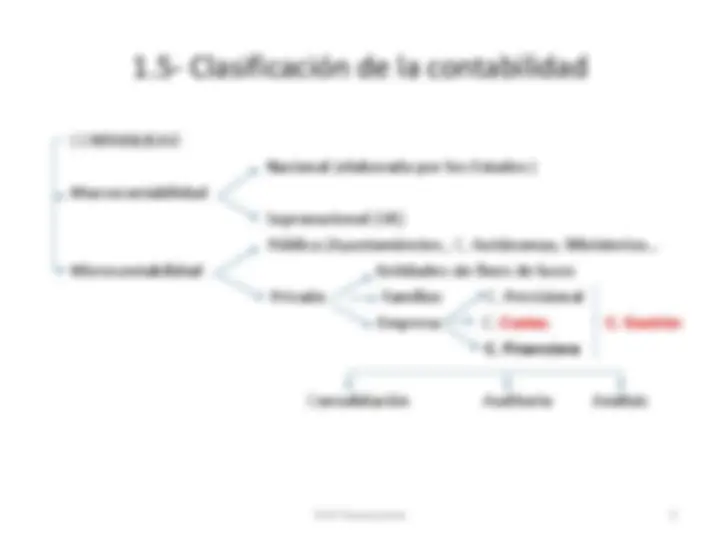

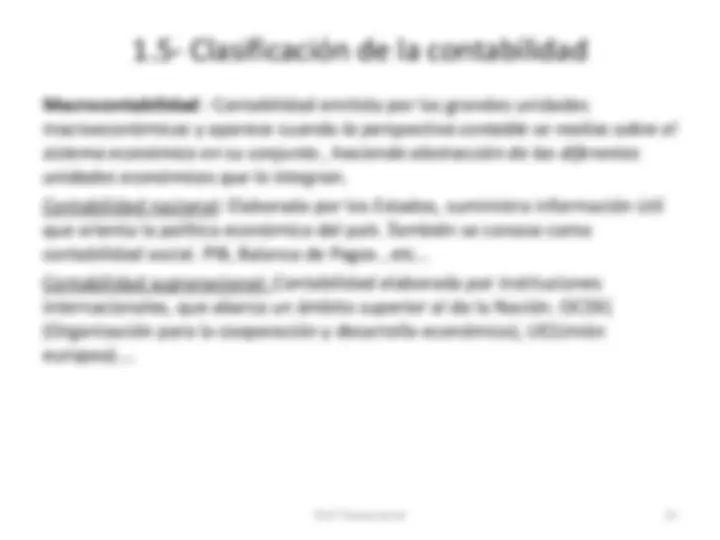

Macrocontabilidad : Contabilidad emitida por las grandes unidades macroeconómicas y aparece cuando la perspectiva contable se realiza sobre el sistema económico en su conjunto , haciendo abstracción de las diferentes unidades económicas que lo integran.

Contabilidad nacional: Elaborada por los Estados, suministra información útil que orienta la política económica del país .También se conoce como contabilidad social. PIB, Balanza de Pagos , etc…

Contabilidad supranacional: Contabilidad elaborada por instituciones internacionales, que abarca un ámbito superior al de la Nación. OCDE( (Organización para la cooperación y desarrollo económico), UE(Unión europea)….

MICROCONTABILIDAD : Es la contabilidad de las pequeñas unidades económicas.

PÚBLICA: Emitida por organismos públicos.

PRIVADA:Entidades sin ánimo de lucro, Familias y Empresas.

Método contable para producir información de futuro, con objetivos a alcanzar y su incidencia en los diferentes centros organizativos en la unidad económica. Presupuestos de tesorería. Previsiones de fabricación Previsiones de ventas…. Contabilidad de Costes, Interna o Analítica. Sirve para la elaboración de una información válida para la adopción de decisiones empresariales internas. Proceso de formación del coste de los procesos , proyectos o productos de la empresa Identificar productos rentables. Cálculos de precios de venta que cubran costes….Prof. Teresa Jornet 11

Prof. Teresa Jornet 14

información contable.

RELEVANCIA. Una información es relevante cuando es útil , capaz de influir en las decisiones económicas adoptadas por los usuarios. Incluye materialidad. Fact. De poco valor)

FIABILIDAD. Una información es fiable cuando se halla libre de errores matemáticos y es NEUTRAL los usuarios pueden confiar en que representa LA IMAGEN FIEL. Fiabilidad no significa exactitud, hay hechos económicos sujetos a un elevado grado de incertidumbre y que resulta difícil de cuantificar de aquí que el concepto de fiabilidad lleve implícito el de PRUDENCIA ( valoración de inventarios, contenciosos pendientes, posibles incobrables..). Así mismo también conlleva la característica del FONDO SOBRE LA FORMA , ( sustancia económica y no sólo legal).

Derivado de este requisito de fiabilidad está el de INTEGRIDAD ,que se alcanza cuando la información financiera contiene todos los datos que pueden influir en la toma de decisiones.

COMPARABILIDAD. Es una condición que debe extenderse tanto en el tiempo como a las diferentes empresas.

CLARIDAD ( COMPRENSIBILIDAD). Esta condición implica que los usuarios de las cuentas anuales puedan formarse juicios que les faciliten la toma de decisiones.

Así pues hay unos requisititos cualitativos que los llamaremos primarios:

RELEVANCIA FIABILIDAD COMPARABILIDAD COMPRENSIBILIDAD

y otros requisitos secundarios relacionados con los requisitos de

RELEVANCIA :

Materialidad

FIABILIDAD:

Imagen fiel Predominio del fondo sobre la forma Integridad Neutralidad Prudencia.

Hay unas restricciones a la información relevante y fiable consecuencia de que la información sea oportuna, de que exista equilibrio entre el coste y el beneficio de esa información y de que se mantenga el equilibrio entre las características cualitativas. Prof. Teresa Jornet 17