Auditoria

Caja y Bancos

Material preparado por: Pablo

Senderovich y Florentino Arce

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

TEORIA DE AUDITORIA EN CAJA Y BANCOS

Tipo: Apuntes

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

¿Qué aprenderemos? Al completar este módulo, usted deberá tener un entendimiento sobre:

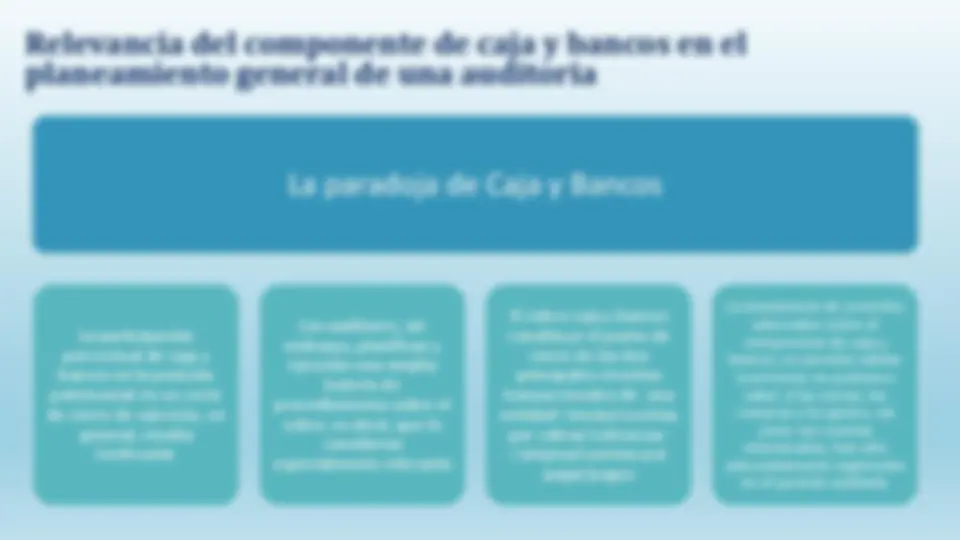

Relevancia del componente de caja y bancos en el planeamiento general de una auditoria La paradoja de Caja y Bancos

La inexistencia de controles adecuados sobre el componente de caja y bancos, no permite validar ocurrencia: no podemos saber si las ventas, las compras y los gastos, así como sus cuentas relacionadas, han sido adecuadamente registradas en el período auditado

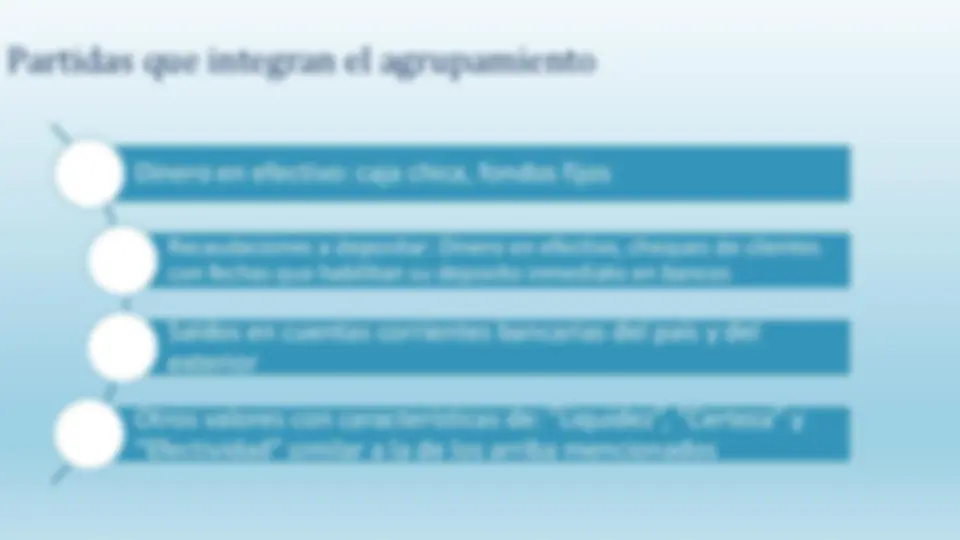

Partidas que integran el agrupamiento Dinero en efectivo: caja chica, fondos fijos Recaudaciones a depositar: Dinero en efectivo, cheques de clientes con fechas que habilitan su deposito inmediato en bancos Saldos en cuentas corrientes bancarias del país y del exterior Otros valores con características de: ”Liquidez”, “Certeza” y “Efectividad” similar a la de los arriba mencionados

Evaluación de riesgos: Riesgos inherentes El ente realiza cambios frecuentes de cuentas bancarias o de firmas autorizadas El volumen, tipo y valor de los ingresos y egresos de fondos fluctúa significativamente Alto nivel de transferencias y pagos electrónicos El banco con el que opera el ente parece financieramente débil, lo cual puede afectar la disponibilidad de los depósitos

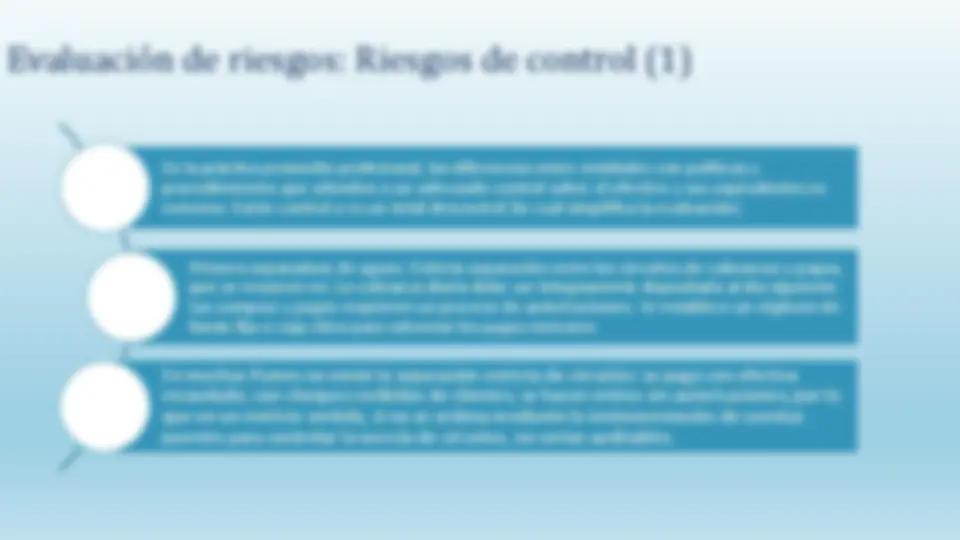

Evaluación de riesgos: Riesgos de control (1)

En muchas Pymes no existe la separación estricta de circuitos: se paga con efectivo recaudado; con cheques recibidos de clientes; se hacen retiros sin autorizaciones; por lo que en un estricto sentido, si no se ordena mediante la instrumentación de cuentas puentes para controlar la mezcla de circuitos, no serían auditables.

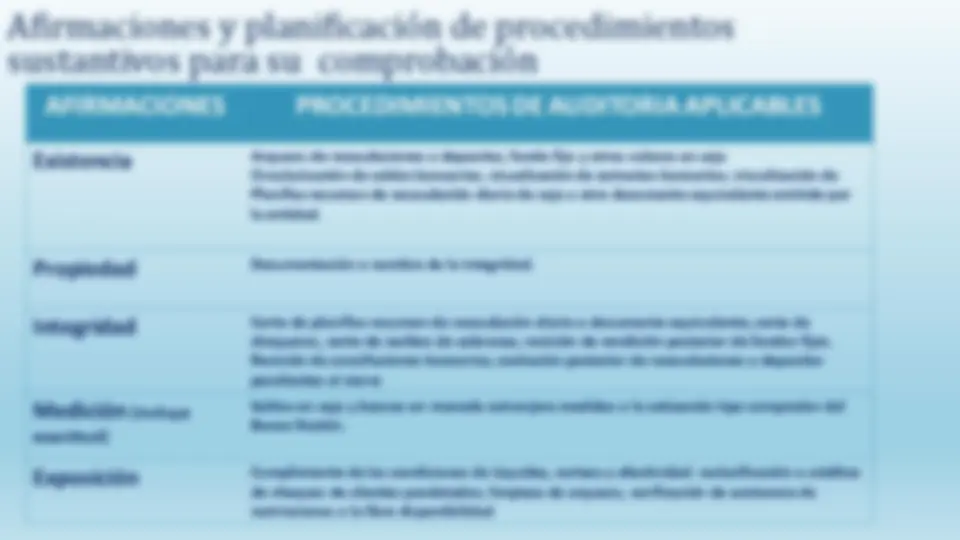

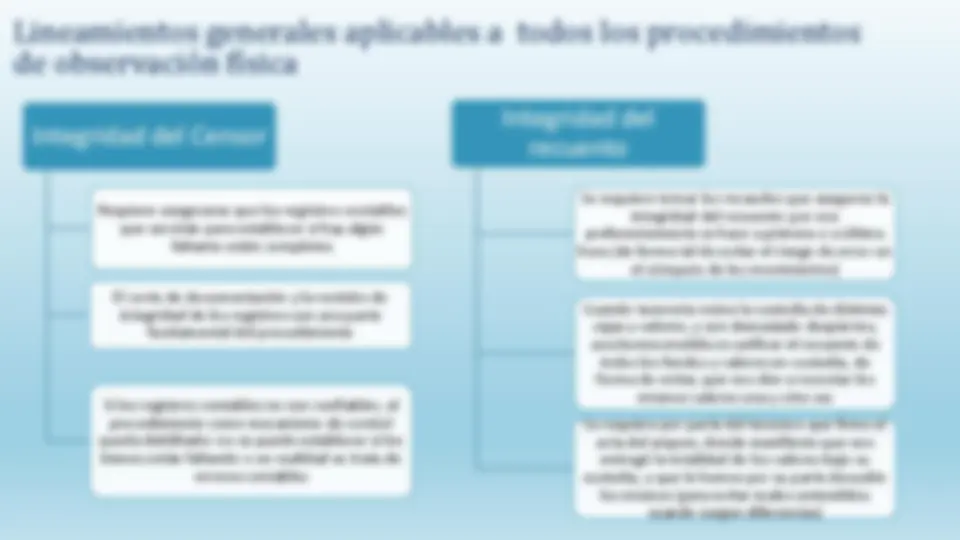

Afirmaciones y planificación de procedimientos sustantivos para su comprobación AFIRMACIONES PROCEDIMIENTOS DE AUDITORIA APLICABLES Existencia Arqueos de recaudaciones a depositar, fondo fijo y otros valores en caja Circularización de saldos bancarios; visualización de extractos bancarios; visualización de Planillas resumen de recaudación diaria de caja u otro documento equivalente emitido por la entidad. Propiedad Documentación a nombre de la integridad. Integridad Corte de planillas resumen de recaudación diaria o documento equivalente; corte de chequeras, corte de recibos de cobranza; revisión de rendición posterior de fondos fijos. Revisión de conciliaciones bancarias; evolución posterior de recaudaciones a depositar pendientes al cierre Medición (incluye

Saldos en caja y bancos en moneda extranjera medidos a la cotización tipo comprador del Banco Nación. Exposición Cumplimiento de las condiciones de Liquidez, certeza y efectividad: reclasificación a créditos de cheques de clientes posdatados; limpieza de arqueos; verificación de existencia de restricciones a la libre disponibilidad

Pruebas de cumplimiento más habituales

Selección de una determinada cantidad de meses, días y/o transacciones: Los programas estandarizados fijan en función a la frecuencia del control ,el alcance de estas comprobaciones

Procedimientos sustantivos típicos del agrupamiento: Aspectos generales y principales ajustes de auditoria

Arqueos de recaudaciones a depositar y fondo fijo

Secuencia metodológica

Validación del censor: Corte de planillas de ingreso diarios de caja e identificación de la última recaudación pendiente de depósito, y del total asignado al fondo fijo ( se aprovecha el procedimiento y se corta toda la documentación relacionada: corte de chequeras, recibos por cada talonario de cobrador, otros valores en custodia: certificados depósitos a plazo fijo, etc) 2.Recuento del efectivo y valores en caja, como así de toda la documentación que para el tesorero está en sustitución de los fondos bajo su custodia: comprobantes de gastos; recibos por adelantos a rendir.

Confección del acta del arqueo y firma por parte del tesorero de que ha entregado la totalidad de los valores bajo su custodia y de que le han sido devueltos en conformidad

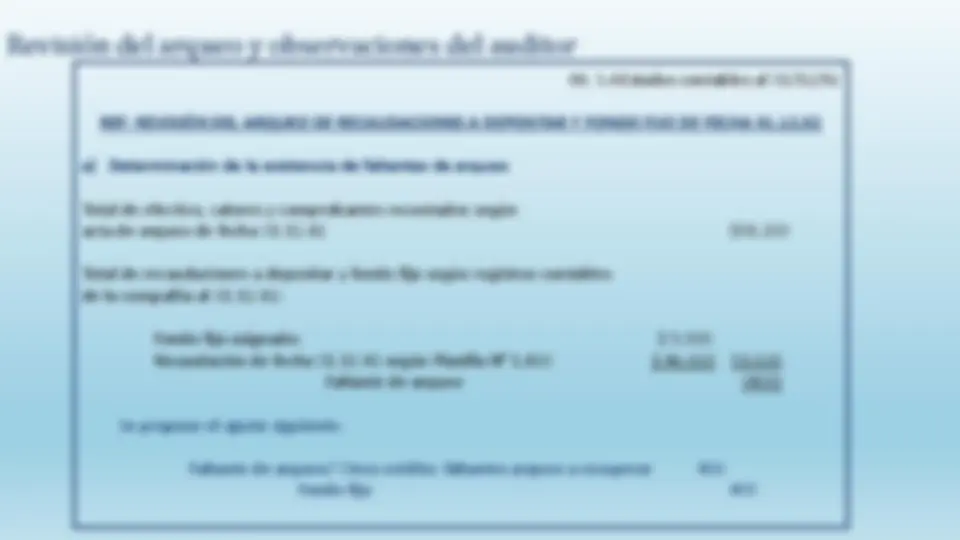

Determinación de las diferencias de arqueo:

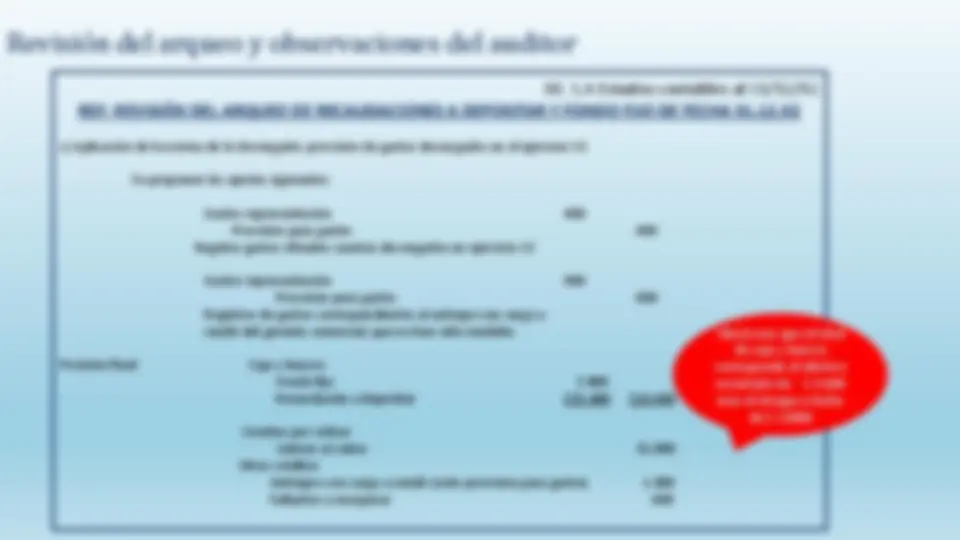

Limpieza del arqueo y revisión de la rendición posterior del fondo fijo: Se trata de registrar los gastos provisionados al cierre, y de atender a que los fondos en caja cumlan con las condiciones de liquidez, certeza y efectividad

Formas alternativas de registro contable del Fondo Fijo Formas alternativas de registro contable del fondo fijo Cumplimiento de las condiciones de liquidez, certeza y efectividad inherentes a la definición del agrupamiento que integra el fondo fijo Se efectúan las registraciones contables de forma tal, que en carácter de Fondo Fijo solo permanezca el efectivo recontado al cierre del ejercicio Acentuación del carácter de fijeza del fondo (aun cuando en parte esté integrado por documentación: vales, cbtes de gastos) El valor contable del Fondo Fijo se mantiene inalterable, y se verifica la rendición posterior a los efectos de provisionar los gastos devengados en el ejercicio

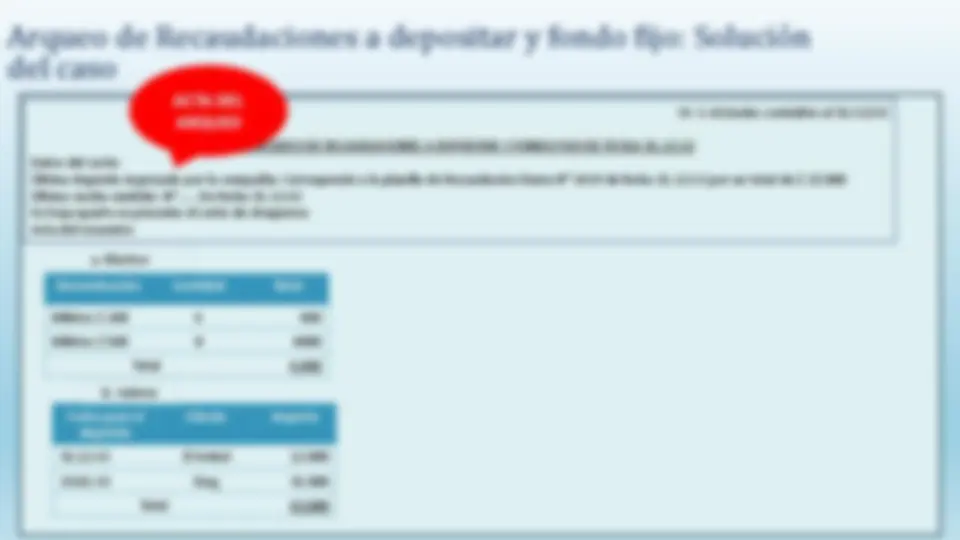

Arqueo de Recaudaciones a depositar y fondo fijo: Ejemplo de aplicación (2)

Arqueo de Recaudaciones a depositar y fondo fijo: Solución del caso XX. S.AEstados contables al 31/12/X REF: ARQUEO DE RECAUDACIONES A DEPOSITAR Y FONDO FIJO DE FECHA 31.12.X Datos del corte: Última depósito ingresado por la compañía: Corresponde a la planilla de Recaudación Diaria N° 1419 de fecha 31.12.X2 por un total de $ 22. Último recibo emitido: N° ….. De fecha 31.12.X En hoja aparte se presenta el corte de chequeras Acta del recuento: Denominación Cantidad Total Billetes $ 100 4 400 Billetes $ 500 8 4000 Total 4. Fecha para el depósito Cliente Importe 31.12.X2 El trebol 12. 23.01.X3 King 31. Total 43.

a. Efectivo b. Valores