Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

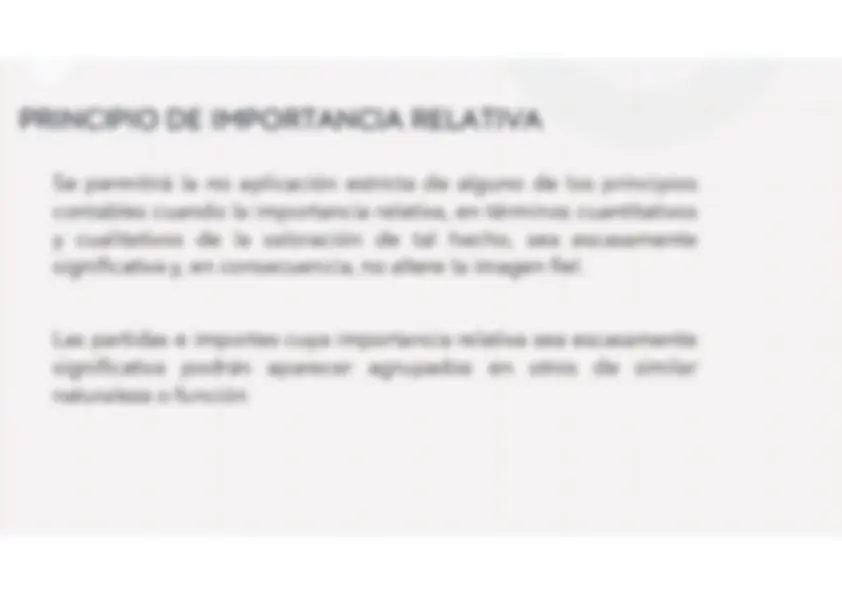

Una descripción detallada de los principios contables obligatorios y no obligatorios según el marco conceptual de la contabilidad según el pgc 2007. Se abordan conceptos básicos como el principio de imagen fiel, la importancia relativa, la uniformidad, la prudencia, entre otros. Además, se explica la importancia de cada principio y cómo afecta a la elaboración de las cuentas anuales.

Tipo: Tesis

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

IMAGEN FIEL Importancia relativa Empresa en funcionamiento Devengo No compensación Prudencia Uniformidad

LA PERIODIFICACIÓN CONTABLE Corriente monetaria (cobro o pago) anterior a la corriente real (o devengo) Contabilización de ingresos o gastos anticipados Corriente real (o devengo) anterior a la corriente monetaria (cobro o pago) Contabilización de ingresos pendientes de cobro/ gastos pendientes de pago

Principio asimétrico y conservador: evitar sobrevalorar un beneficio para que no se reparten dividendos (descapitalización de la empresa) Conceptos: Amortización contable Deterioro de valor Pérdida de valor sistemática e irreversible Vinculada a la vida útil del activo y a su obsolescencia técnica Pérdida de valor puntual y potencialmente reversible Supone reconocer una pérdida contra una cuenta correctora del valor del activo Su incorporación como coste permite la recuperación de la inversión. Ciclo largo Cálculo mediante test: Valor contable respecto importe recuperable Posibilidad de reversión