¡Descarga TR2- Contabilidad Financiera- y más Exámenes en PDF de Fundamentos de Administración y Gestión solo en Docsity!

PLANTEAMIENTO DEL TRABAJO

Un empresario, requiere hacer un análisis económico financiero con la

finalidad de medir y comparar en el tiempo las variables más

significativas para medir los riesgos y anticipar la trayectoria de la

empresa.

Se requiere la elaboración del Balance general y los estados de

resultados desarrollados de tres años consecutivos de una empresa,

utilizando el programa Excel y realizar los Cálculos de ratios de

liquidez, las ratios de gestión, las ratios de solvencia, ratios de

rentabilidad, explicando las conclusiones y recomendaciones del

estado económico financiero de la empresa.

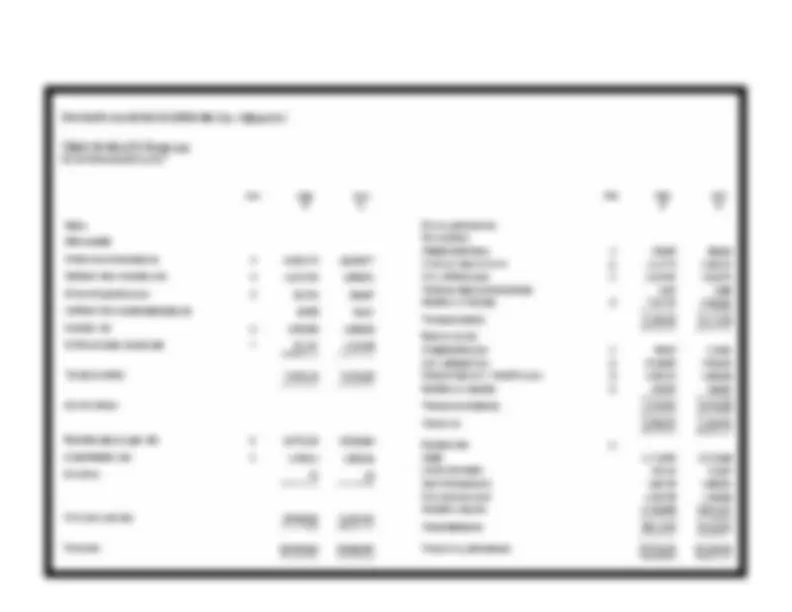

RATIOS DE LIQUIDEZ

R. CTE = 75978236 = 6.135 R. CTE = 76799229 = 6.

R. ACIDA = 75978236 - 2360092 = 5.94 R. ACIDA = 76799229 - 1487275 = 6.

AÑO 2017

Razón Cte = Activo Cte / Psvo Cte

PRUEBA ACIDA

R. ACIDA = Actvo Cte – Inventario / Psvo cte

Razón Cte = Activo Cte / Psvo Cte

AÑO 2018

R. ACIDA = Actvo Cte – Inventario / Psvo cte

PRUEBA ACIDA

La empresa Peruana de Servicios Editoriales S.A, dispone de

S/.6.135 por cada sol de deuda que genere.

La empresa presenta un grado aceptable de solvencia para

hacer frente a sus obligaciones de corto plazo.

La razón anterior nos arroja un resultado de 5. 94 , lo que significa

que aún y cuando la empresa no cuente con inventarios, con los

recursos o bienes convertibles a efectivo, se pueden satisfacer de

manera adecuada los compromisos a cubrir en el corto plazo, es

decir, por cada sol de deuda, la empresa cuenta con S/. 5. 94 para

respaldar.

La empresa Peruana de Servicios Editoriales S.A, dispone de

S/.6.341 por cada sol de deuda que genere.

La empresa presento un grado aceptable de solvencia para

hacer frente a sus obligaciones de corto plazo.

La razón anterior nos arroja un resultado de 6. 24 , lo que significa que aún y

cuando la empresa no cuente con inventarios, con los recursos o bienes

convertibles a efectivo, se pueden satisfacer de manera adecuada los

compromisos a cubrir en el corto plazo, es decir, por cada sol de deuda, la

empresa cuenta con S/. 6. 24 para respaldar.

R. CTE = 75978236 = 6.135 R. CTE = 76799229 = 6.

R. ACIDA = 75978236 - 2360092 = 5.94 R. ACIDA = 76799229 - 1487275 = 6.

AÑO 2017

Razón Cte = Activo Cte / Psvo Cte

PRUEBA ACIDA

R. ACIDA = Actvo Cte – Inventario / Psvo cte

Razón Cte = Activo Cte / Psvo Cte

AÑO 2018

R. ACIDA = Actvo Cte – Inventario / Psvo cte

PRUEBA ACIDA

La empresa Peruana de Servicios Editoriales S.A, dispone de

S/.6.135 por cada sol de deuda que genere.

La empresa presenta un grado aceptable de solvencia para

hacer frente a sus obligaciones de corto plazo.

La razón anterior nos arroja un resultado de 5. 94 , lo que significa

que aún y cuando la empresa no cuente con inventarios, con los

recursos o bienes convertibles a efectivo, se pueden satisfacer de

manera adecuada los compromisos a cubrir en el corto plazo, es

decir, por cada sol de deuda, la empresa cuenta con S/. 5. 94 para

respaldar.

La empresa Peruana de Servicios Editoriales S.A, dispone de

S/.6.341 por cada sol de deuda que genere.

La empresa presento un grado aceptable de solvencia para

hacer frente a sus obligaciones de corto plazo.

La razón anterior nos arroja un resultado de 6. 24 , lo que significa que aún y

cuando la empresa no cuente con inventarios, con los recursos o bienes

convertibles a efectivo, se pueden satisfacer de manera adecuada los

compromisos a cubrir en el corto plazo, es decir, por cada sol de deuda, la

empresa cuenta con S/. 6. 24 para respaldar.

CAPITAL DE TRABAJO = ACTIVO CTE – PSVO CTE CAPITAL DE TRABAJO = ACTIVO CTE – PSVO CTE C.TRABAJO = 63593828 C.TRABAJO = 64687729 CAPITAL DE TRABAJO RAZON DE ENDEUDAMIENTO 75978236 - 12384408 RAZON DE ENDEUDAMIENTO CAPITAL DE TRABAJO 76799229 - 12111500 La razón anterior nos arroja un resultado de S/. 63593828 , lo que significa que una vez liquidado los compromisos a corto plazo, la empresa puede disponer de la cantidad mencionada con anterioridad para continuear con sus operaciones normales o bien invertirlos en algun activo fijo La razón anterior nos arroja un resultado de S/. 64687729 , lo que significa que una vez liquidado los compromisos a corto plazo, la empresa puede disponer de la cantidad mencionada con anterioridad para continuear con sus operaciones normales o bien invertirlos en algun activo fijo

ROT.INVEN 2360092 *360 = 32 DIAS ROT.INVEN 1487275 *360 = 22 DIAS 26332057 24551204 ROTACION DE INVENTARIOS ROTACION DE INVENTARIOS

generado ventas de S/. 0.724 lo cual no es muy aceptable y por

lo tanto debe mejorar.

El resultado dado nos dice, de que la empresa se encuentra rotando su

inventario cada 32 dias

Rotacióndeinventarios= (Inventarios/ Costo de Ventas) * Díasdel estado de resultados

generado ventas de S/. 0.752 lo cual no es muy aceptable y por

lo tanto debe mejorar.

El resultado dado nos dice, de que la empresa se encuentra rotando su

inventario cada 22 dias

Rotacióndeinventarios= (Inventarios/ Costo de Ventas) * Díasdel estado de resultados Rotación de cuentas = (Clientes / Ventas)* Días del Edo. Resultado Rotación de cuentas = (Clientes / Ventas)* Días del Edo. Resultado por cobrar por cobrar ROT-CTAS X COBRAR= 11373955 360 = 53 DIAS ROT-CTAS X COBRAR= 8089871 360 = 36 DIAS 76732970 81092028 Rotación de=(proveedores/costo de vtas.)Días de edo. De resultados Rotación de=(proveedores/costo de vtas.)Días de edo. De resultados proveedoreS proveedoreS ROT-PROVEEDORES= 1310746 *360 = 18 DIAS ROT-PROVEEDORES= 1603529 *360 = 24 DIAS ROTACION DE PROVEEDORES ROTACION DE CUENTAS POR COBRAR ROTACION DE PROVEEDORES ROTACION DE CUENTAS POR COBRAR El resultado que nos muestra nos dice, que la empresa tarda en promedio 53 dias en recuperar su cartera de clientes (ventas a credito) El resultado que nos muestra nos dice, que la empresa tarda en promedio 36 dias en recuperar su cartera de clientes (ventas a credito)

RATIOS DE SOLVENCIA

Periodo financ. = Plazo Prom. CxC + Permanencia de Stock - Plazo Prom. CxP Periodo financ. = Plazo Prom. CxC + Permanencia de Stock - Plazo Prom. CxP CICLO ECONOMICO = 53 + 32 - 18^ =^67 DIAS^ CICLO ECONOMICO = 36 + 22 - 24^ =^34 DIAS CICLO ECONOMICO CICLO ECONOMICO dias se encuentra liquidando el audeudo a sus proveedores El resultado 34 dias significa que la empresa necesitará, en promedio, 27 días de capital de trabajo para convertir el inventario adquirido en efectivo. El resultado 67 dias significa que la empresa necesitará, en promedio, 27 días de capital de trabajo para convertir el inventario adquirido en efectivo.

R. ESTRUCTURA CAPITAL = 25908507 = 0.324 R. ESTRUCTURA CAPITAL = 24707792 = 0.

ROT.INVEN = 12384408 = 0.155 ROT.INVEN = 12111500 = 0.

1- RAZÓN ESTRUCTURA DE CAPITAL = PASIVO T. / PATRIMONIO

PASIVO CTE / PATRIMONIO

AÑO 20117

RAZON ESTRUCTURA DEL CAPITAL

1- RAZÓN ESTRUCTURA DE CAPITAL = PASIVO T. / PATRIMONIO

AÑO 2018

RAZON ESTRUCTURA DEL CAPITAL

RAZON PASIVO CTE A PATRIMONIO RAZON PASIVO CTE A PATRIMONIO

PASIVO CTE / PATRIMONIO

POR CADA SOL APORTADO POR LOS SOCIOS, LA EMPRESA TIENE DEUDA CON LOS ACREEDORES Y PROVEEDORES POR S/ 0, POR CADA SOL APORTADO POR LOS SOCIOS, LA EMPRESA TIENE DEUDA CON LOS ACREEDORES Y PROVEEDORES POR S/ 0,

RATIOS DE RENTABILIDAD

EN ACTIVOS. GENERADO S/ 1,30 EN ACTIVOS.

R. R SOBRE VENTAS = 21173733 * 100 = 27.59% R. R SOBRE VENTAS = 24281009 * 100 = 29.94%

RATIO RENTABILIDAD DE LOS ACTIVOS = (UTILIDAD NETA / ACTIVOS) * 100 RATIO RENTABILIDAD DE LOS ACTIVOS = (UTILIDAD NETA / ACTIVOS) * 100

R.R DE ACTIVOS = 21173733 *100 = 19.99% R.R DE ACTIVOS = 24281009 *100 = 22.52%

AÑO 2017

RENTABILIDAD SOBRE LAS VENTAS

RATIO RENTABILIDAD SOBRE LAS VENTAS = UTILIDAD NETA / VENTAS NETAS

RENTABILIDAD SOBRE EL ACTIVO

AÑO 2018

RENTABILIDAD SOBRE LAS VENTAS

RATIO RENTABILIDAD SOBRE LAS VENTAS = UTILIDAD NETA / VENTAS NETAS

RENTABILIDAD SOBRE EL ACTIVO

POR CADA UNIDAD QUE SE VENDE, EL 27.59% DEL PRECIO CORRESPONDE A

UTILIDADES LO CUAL SIGNIFICA QUE LA EMPRESA ESTA OBTENIENDO

BUENOS RESULTADOS

POR CADA SOL QUE INVIRTIO LA EMPRESA EN ACTIVOS, ESTOS HAN

GENERADO UNA RENTABILIDAD DEL 19. 99 % O UNA UTILIDAD DE

S/ 0. 19 POR CADA SOL

POR CADA UNIDAD QUE SE VENDE, EL 29.94% DEL PRECIO CORRESPONDE A

UTILIDADES LO CUAL SIGNIFICA QUE LA EMPRESA ESTA OBTENIENDO

BUENOS RESULTADOS

POR CADA SOL QUE INVIRTIO LA EMPRESA EN ACTIVOS, ESTOS HAN

GENERADO UNA RENTABILIDAD DEL 22. 52 % O UNA UTILIDAD DE

S/ 0. 2252 POR CADA SOL

RATIO RENTABILIDAD SOBRE EL CAPITAL = (UTILIDAD NETA / PATRIMONIO100 RATIO RENTABILIDAD SOBRE EL CAPITAL = (UTILIDAD NETA / PATRIMONIO

R. SOBRE CAPITAL = 21173733 * 100 = 26.46% R. SOBRE CAPITAL = 24281009 * 100 = 29.21%

RATIO DE RENTABILIDAD FINANCIERA O ROE = UTILIDAD NETA / FONDOS PROPIOS RATIO DE RENTABILIDAD FINANCIERA O ROE = UTILIDAD NETA / FONDOS PROPIOS

ROE = 21173733 * 100 = 40.75% ROE = 24281009 * 100 = 44.09%

RENTABILIDAD SOBRE EL CAPITAL

RATIO DE RENTABILIDAD FINANCIERA O ROE

RENTABILIDAD SOBRE EL CAPITAL

RATIO DE RENTABILIDAD FINANCIERA O ROE

S/ 0. 19 POR CADA SOL

POR CADA SOL INVERTIDO POR LOS DUEÑOS, HAN OBTENIDO UNA RENTABILIDAD

O RENDIMIENTO DEL 26. 46 % LO QUE SIGNIFICA UNA UTILIDAD DE S/ 0. 2646 POR

CADA SOL

EL RENDIMIENTO DE LA INVERSION NETA DE LOS DUEÑOS ES DEL 40. 75 %

S/ 0. 2252 POR CADA SOL

POR CADA SOL INVERTIDO POR LOS DUEÑOS, HAN OBTENIDO UNA RENTABILIDAD O

RENDIMIENTO DEL 29. 21 % LO QUE SIGNIFICA UNA UTILIDAD DE S/ 0. 2921 POR CADA

SOL

EL RENDIMIENTO DE LA INVERSION NETA DE LOS DUEÑOS ES DEL 44. 09 %