Vista previa parcial del texto

¡Descarga trabajo de matematica financiera segunda entrega y más Ejercicios en PDF de Matemática Financiera solo en Docsity!

1 Trabajo de Matemática Financiera

Alumno

Luís Felipe Medina Mendivelso Código 821160003

Profesor:

Felipe Hernández de Alva A.

Institución Universitaria Politécnico Gran Colombiano

Facultad de Negocios, Gestión y Sostenibilidad

Matemática Financiera Grupo 8

Bogotá D.C.

Septiembre de 2020

Introducción

El presente trabajo corresponde a la entrega previa 1 de la tercera semana, del

escenario 3, El trabajo se denomina “Evaluación de un plan de Financiación”, Con

objetivo de conocer los sistemas y líneas de crédito que aplican en Colombia, las

herramientas conocidas en el módulo. donde se presentaran las tablas de amortizacion

con la linea de crédito seleccionada.

He querido seleccionar el tema de crédito para vehículo y Leasing para vehículo

para tener una visión real y actualizada de cómo funcionan estos sistemas de crédito en

la actualidad en nuestro país. determinando así las ventajas y desventajas que ofrecen

al interesado.

Esta es una grandiosa oportunidad de ampliar nuestro conocimiento en esta área y

poder aclarar dudas y ponerlas en práctica en nuestra vida comercial.

Tabla de Contenido

Desarrollo del Trabajo

Para esta primera entrega deberán tener en cuenta los siguientes aspectos:

1. Portada

2. Introducción

3. Objetivo General

4. Objetivos Específicos

5. Presentación del caso:

5.1. Definir el crédito que va a evaluar y la entidad financiera de la que va a obtener la

información.

5.2. Describir los requerimientos para la obtención del crédito, los montos, plazos, tasas

de interés, sistemas de amortizacion (formas de pagar la deuda).

6. Desarrollo de las alternativas: elaborar las tablas de amortización y tabla comparativa

de tasa de interés efectiva anual cobrada, plazo, total pagado.

7. Conclusiones y recomendaciones financieras.

8. Bibliografía

Se efectuarán tres entregas evaluables, la primera entrega incluirá hasta la

presentación del caso, numeral 5.1., la segunda entrega, hasta el numeral 5.2 y la tercera

entrega incluirá la totalidad del trabajo.

El trabajo de desarrollara aplicando las normas APA.

5. Presentación del Caso

CREDITO O FINANCIACION

Solo se decide qué le conviene más de acuerdo con su situación, pero recordando

que en el mercado son varias las opciones que tiene para obtener el bien que necesita

teniendo en cuenta la necesida y la capacidad.

Selección de la entidad bancaria.

He decido realizar el analisis bancario de Crédito para vehículo y leasing para

vehículo con la entidad Bancaria BANCOLOMBIA

Segunda entrega

5.2.Describir los requerimientos para la obtención del crédito, los montos, plazos,

tasasde interés, sistemas de amortización (formas de pagar la deuda).

Bancolombia : Entidad Bancaria en el cual presta sus servicios en el continente

americano, con amplias unidades de negocio en Centro América y Suramérica,

distribuidos así: Colombia tiene el 72% de la cartera total, Panamá el 13%, El

Salvador y Guatemala el 5% cada uno, esto refleja la importancia de cada

geografía para la operación como grupo empresarial, en la plataforma del

Bancolombia podemos hacer simulaciones y así poder saber la tasa en el cual

podríamos solicitar nuestros créditos para vehículos. (Bancolombia, s.f.)

Requerimiento para crédito de vehiculó

Entidad financiera: Bancolombia, su crédito vehicular es llamado Sufí, maneja

crédito para vehículos nuevos y usados.

Requisitos:

Su requisito principal es el estudio de crédito en las centrales de riesgo

solo con la cedula.

Formato de Vinculación y Solicitud de Crédito Persona Jurídica

Solicitud de crédito Persona Natural

Solicitud de desembolso y autorización débito automático

Declaración de Asegurabilidad

Contrato de crédito

Pagaré y carta de instrucciones

Contrato de prenda para vehículos

Salario Mínimo ganar 2 SMMVL

Crédito: Se hace el préstamo para vehículo privado o público y puede ser

hibrido o eléctrico, como también nuevo o usado.

Plazos: Hasta 82 meses para pagar

Monto de Financiación: Financia hasta el 100% del vehículo

Tasa de Interés: 0.96%nominal mes vencido, que equivale al 12.1% efectivo

anual.

Planes Financieros: Los planes que a continuación veremos, se utilizan para

vehículo nuevos, usados y motos:

Tradicional: hasta 100% del valor comercial del vehículo. Se paga

mensualmente cargos adicionales y cuotas mensuales compuestas por

intereses y abono a capital, desde el primer mes hasta el último. Cuota

fija, tasa variable, plazo estimado.

Plan Cuotas Extras: hasta el 80% del valor comercial del vehículo. Paga

mensualmente cargos adicionales y cuotas completas que incluyen

intereses y abono a capital. Adicionalmente, tiene la posibilidad de pactar

dos cuotas extras al año iguales que paga cada seis meses durante la

vigencia del crédito. Comparado con el plan tradicional, tiene una cuota

mensual más baja.

PLAN FINANCIERO CREDITO VEHICULO

VALOR DEL

CREDITO $ 90.000.000,

CUOTA INICIAL $ 9.000.000,

PLAZO / MESES $ 60,

TASA EA $ 0,

TASA NOMINAL $ 0,

PRESTAMO A

PAGAR $ 81.000.000,

CUOTA MENSUAL $ 1.762.752,

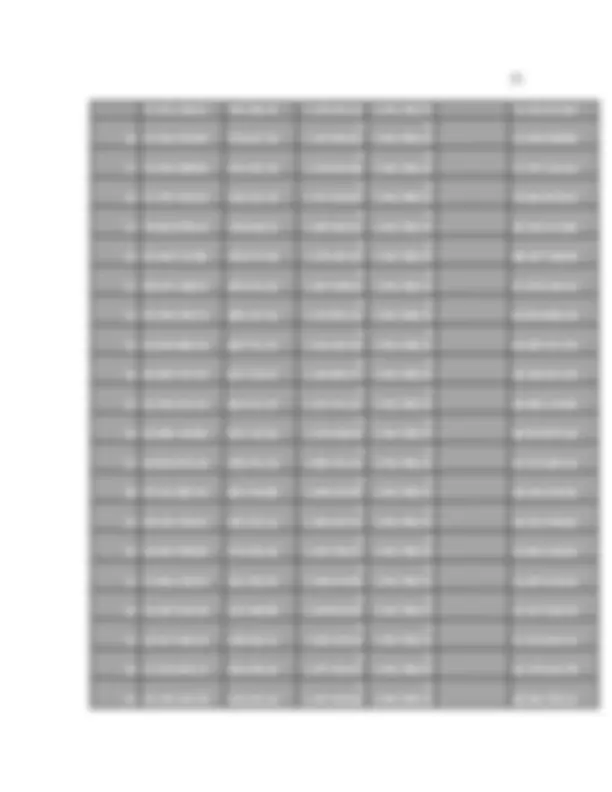

TABLA DE AMORTIZACION

TABLA DE AMORTIZACION

PERIOD

O CUOTA ABONO INTERES ABONO CAPITAL SALDO

Estos son los valores que se deben tener en cuenta para realizar la tabla de amortización

TABLA DE AMORTIZACIÓN PERIODO CUOTA ABONO A INTERESES ABONO

A CAPITAL SALDO Es el momento en el que se tiene que realizar el pago El valor a

pagar del crédito suma de intereses y amortización Los interese que se generan por el

valor prestado este cálculo se hace multiplicando el tipo de interés por el capital Es el

valor neto a pagar restando los intereses, lo que se descuenta de cada periodo. El valor

que se genera del pago de capital del periodo anterior a la amor.

PLAN FINANCIERO LEASING.

VALOR 90.000.

TAZA NA 12,

PERIODO EN AÑOS 5

PERIODO EN MESES 60

TASA TV 1,02%

OPCION DE COMPRA 10%

VALOR OPCION 9.000.

CUOTA $ 1.901.982,

TABLA DE AMORTIZACION

PERIOD

O SALDO INICIAL INTERES ABONO K PAGO OPCION SALDO FINAL

Conclusiones

Dentro de las diferentes opciones que tenemos parfa realizar un

credito de vehiculo buscando la opcion de un credito. se debe

investigar bien los pro y contra de las entidades bancarias y escoger la

que más nos convenga. Adicional a esto empezar un historial crediticio

permite acceder en el futuro a otros préstamos de manera sencilla.

Conclusiones

Luego de realizar el presente trabajo, podemos ver la importancia del

conocimiento financiero y la correcta aplicación de las herramientas financieras que nos

brinda el mercado.

Es de vital importancia conocer las condiciones y reglas que nos regirán en el

momento de hacer uso del producto que más se acomode a nuestras necesidades

comerciales.