¡Descarga Trabajo Seat y más Guías, Proyectos, Investigaciones en PDF de Economía solo en Docsity!

Índex

3 Anàlisi dels estats financers......................................................................................... 10 3.1. Balanç de situació ...................................................................................................... 10 3.2. Fons de maniobra ...................................................................................................... 13 3.3. Compte de Pèrdues i Guanys .................................................................................... 15 3.4. EOAF ......................................................................................................................... 18 3.5. Estat de Fluxos d’Efectius .......................................................................................... 19 3.6. Ràtios ......................................................................................................................... 22

4 Diagnòstic (Fortaleses i Debilitats).............................................................................. 32 5 Diagrama Causa-Efecte................................................................................................. 36 6 Recomanacions............................................................................................................. 37 7 Quantificació de les recomanacions........................................................................... 37 8 Bibliografia..................................................................................................................... 41

1. INTRODUCCIÓ I OBJECTIUS DE L’ESTUDI

SEAT és una empresa que pertany al grup Volkswagen. Va ser fundada l’any 1950 per l'empresa piemontesa (Itàlia) FIAT i l’Institut nacional d’indústria (INI), amb l'objectiu d'aconseguir motoritzar popularment el país. Vam estar pensant diferents empreses del sector automobilístic ja que ens semblava interessant analitzar un sector que normalment porta bastant controvèrsia. A més, volíem escollir una empresa d’aquest sector perquè alguns de nosaltres tenim un gran interès per com evoluciona. Finalment, després de reflexionar atentament quina podia ser l’empresa que més joc ens podria donar vam arribar a la conclusió que SEAT era aquesta. Algunes de les raons per les quals finalment vam triar SEAT són: és el primer fabricant d’automòbils català, sovint apareix als mitjans, bé sigui parlant-ne d’una manera positiva o negativa. Per aquestes dues i moltes més raons em decidit fer-ne un anàlisi económico-financer complert per determinar quins han estat els factors que els han portat a actuar en aquests últims temps.

Els orígens de Seat es remunten al 1950, concretament, al 9 de maig d’aquest any, on fou creada la “Sociedad Española de Automóviles de Turismo” com una iniciativa del Institut Nacional d’Indústria per potenciar la “motorització” de la Espanya de la postguerra. Però, no fou fins tres anys desprès quan es va construir la primera fabrica i es produïren els primers automòbils, durant els deus anys posteriors Seat va créixer amb introduccions de nous models, un increment de la producció i facturació i una comercialització a tot l’estat espanyol. L’any 1965 significa un punt d’inflexió per Seat arran de la realització de la primera exportació a Colòmbia i fins al 1973 l’empresa continua creixent, fou en aquest any i els posteriors on Seat va veure interromput el seu creixement de la crisis energètica, el canvi polític espanyol produït pocs anys desprès, així com, una altra crisis energètica produïda durant el 1977. Durant la dècada dels 80, Seat evoluciona i creix arran de l’adquisició per part Volkswagen de més de la meitat de les accions de Seat, en aquest període Seat va començar a tindre reconeixement a nivell europeu, durant aquest període destaquen esdeveniments com el inici de la construcció de la fàbrica de Martorell. En la dècada següent, Seat continua creixent en aquest cas aprofita que Espanya esta de moda arran de les olimpíades del 92 i l’Expo del mateix any per internalitzar-se i també destaca l’adquisició de pràcticament tota la companyia per part de Volkswagen (99,99% de les accions) i conseqüentment el canvi de nom a SEAT, S.A. així com l’evolució de la nova identitat corporativa. Durant el lustre, s’aconsegueix la consolidació de la “nova Seat” així com es celebra els cinquanta anys d’existència de Seat i es canvia el lema de l’empresa a “Seat auto emoción”. Finalment, des de 2005 fins l’actualitat, Seat sofreix una recessió de la facturació i una situació comercial favorable intenta portar a terme un canvi de imatge, com per exemple, un auge investigador en els automòbils híbrids, que la condueix a un augment de les ventes a nivell mundial a l’any 2010, així com, torna a ser la marca més venuda a Espanya en aquest mateix any. Com a intenció de futur, la companyia té com a objectiu acabar de sortir d’aquella situació desfavorable i aconseguí introduir-se al mercat nord-americà.

II. Anàlisi formal

Seat es va fundar el 9 de Maig de 1950 per l’Institut Nacional d’Indústria. Està constituïda com una societat anònima al Registre Mercantil de Barcelona. L’exercici comptable es correspon amb l’any natural, des de l’1 Gener fins al 31 Desembre. Seat té el domicili social a Autovia A2, Km 585 (Martorell). L'objecte social de Seat és la fabricació i comercialització de vehicles automòbils, parts, peces de recanvi i accessoris, així com altres activitats o operacions complementàries relacionades, entre les quals s'inclouen la prestació d'assistència tècnica i serveis. Seat a través de les seves societats subsidiàries, també realitza activitats de comercialització. La marca Seat té un conjunt d’empreses subsidiàries,Grup Seat, del qual Seat S.A. n’és la matriu. Al ser un grup d’empreses estan obligades a presentar els comptes anuals consolidats d’acord amb l’article 43 del Codi de Comerç. A la vegada Seat S.A. forma part del grup alemany Volkswagen (Audi, Bentley, Bugatti, Lamborghini i Skoda). Per aquesta raó Seat està exempta de presentar els comptes anuals consolidats. Donat que el seu principal mercat és l’europeu la moneda amb la que es realitza la comptabilitat és l’euro.

III. Àrea de negoci L’àrea de negoci de Seat són els diferents vehicles que produeix i ven. Cotxes produïts per Seat són:

- Seat: Ibiza/SC, Ibiza ST, Altea, Altea XL, Altea Freetrack, Leon, Exeo, Exeo ST,

- Audi: Q Els cotxes venuts per Seat són:

- Seat: Mii, Ibiza/SC, Ibiza ST, Córdoba, Altea, Altea XL, Altea Freetrack, Leon, Toledo Exeo, Exeo ST i Alhambra.

- Audi: Q

IV. 4P’s de McCarthy

aconseguir el lideratge, cap marca destaca gaire per sobre de la resta. Seat i Volkswagen son les líders amb un 9% de quota de mercat seguides molt de prop per Ford, Peugeot i Renault amb un 8% de quota cada una d’elles. Les altres marques que segueixen al Top 5 serien Opel, Citroën, Nissan, Toyota i Audi amb quotes de mercat més petites El 29% restant el componen altres marques amb reputació mundial com BMW, Mercedez-Benz, Volvo i Honda. El gràfic de la dreta en mostra els models més venuts a Espanya durant tot l’any 2011. Es pot observar com el models més venuts no es corresponen amb les marques amb major quota de mercat, amb l’excepció de Seat. Els turismes més venuts pertanyen a aquelles marques que tenen una quota de mercat més petita dintre del Top 10, com per exemple el Renault Megane, el Citroën C4 i el Nissan Qashqai.

Entorn Competitiu Amb les 5 forces de Porter analitzarem el sector de l’automoció.

- Amenaça d'entrada: En el sector automobilístic existeixen moltes barreres d’entrada perquè molt poques empreses puguin penetrar en un mercat, ja de per si amb un grau de concentració força elevat i on la tendència a les fusions entre les empreses que estan en ell estan a l’ordre del dia. Les principals barreres d’entrada son les elevadíssimes inversions de capital, la imatge única i consciencia de marca, accés als canals de distribució, economies escala i les politiques de les Administracions.

- Rivalitat entre competidors existents: La rivalitat entre les empreses del sector de l’automòbil està molt de manifest, ja que aquestes es disputen constantment parts del mercat i busquen estar el millor posicionades que sigui possible. Dins d’aquest posicionament està guanyant molta rellevància els que ofereixen productes el més respectuosos possible amb el medi ambient.

- Amenaça productes substitutius: En el sector automobilístic podem trobar com a productes substitutius les motos, el transport públic i com a cas una mica més extrem les bicicletes. També es podria considerar com a un hàbit substitutiu més que producte substitutiu el fet de llogar els vehicles en el moment en què es necessitin, en comptes de la compra.

- Poder negociador dels compradors: En aquest sector per regla general el poder negociador el tenen les empreses ja que distribueixen els productes a través de les seves pròpies xarxes que són els concessionaris i imposen els seus preus sense alternatives, encara que aquestes posen força facilitats de finançament. Només existeix poder negociador en els clients quan es fan comandes molt grans, i aquest fet només s’acostuma a demanar en diferents estaments de l’administració pública (policia…)

- Poder negociador dels proveïdors: Els proveïdors poden exercir poder de negociació sobre les empreses del sector elevant preus o reduint la qualitat dels productes. En el sector de l’automòbil no existeixen molts proveïdors i per aquest motiu aquest fan acords de subministrament exclusiu amb les grans empreses, aquest fet comporto que aquests tinguin un gran poder de negociació. A més a més el fet de canvi de proveïdor per una empresa de cotxes pot tenir un cost alt perquè normalment el material subministrat és exclusiu i si que es canvia es molt possible que s’hagin de realitzar canvis en la fabricació que impliquin costos alts.

Seat SA es tracta d’una empresa sense perfil concret, ja que es dedica tant en l’àmbit comercial com en l’àmbit industrial. D’aquesta manera el que estem dient es que no segueix una estructura exacte en la composició tant del seu Actiu com del seu Passiu, el qual veurem posteriorment. Recordem que en el cas de les empreses de caire comercial la composició del seu Balanç acostuma a ser diferent que les empreses de caire més industrial. L’Actiu de Seat SA està compost, en la seva gran majoria, d’Actiu No Corrent, el qual ocupa un 75% i un 81% en els anys 2011 i 2010, respectivament. La resta pertany en el seu Actiu Corrent, compost d’existències, deutors comercials i altres comptes a cobrar i inversions en l’empresa del grup a curt termini, entre d’altres partides com actius no corrents mantinguts a la venta, inversions financeres, periodificacions i efectiu i altres líquids equivalents, que tenen un pes molt més reduït en la seva composició. Entre totes aquestes partides que hem nombrat anteriorment, caldria destacar en concret els deute comercial i les existències. Aquestes dues es veuen incrementades d’un any per l’altre fruit en part, del no pagament per part dels clients i d’una desviació en la previsió de ventes analitzada a inicis d’any, comportant un increment de les existències en el seu magatzem i, en part, del cost. En relació al total de l’Actiu caldria destacar que les existències, els deutors i les inversions en empreses del grup a curt termini tenen un pes superior respecte al total de l’Actiu en relació a l’any anterior. Això comporta que l’Actiu No Corrent es vegi reduït d’un any per l’altre. Entre les partides que s’hi veuen més afectades: immobilitzat intangible, immobilitzat material i inversions en empreses del grup a llarg termini.

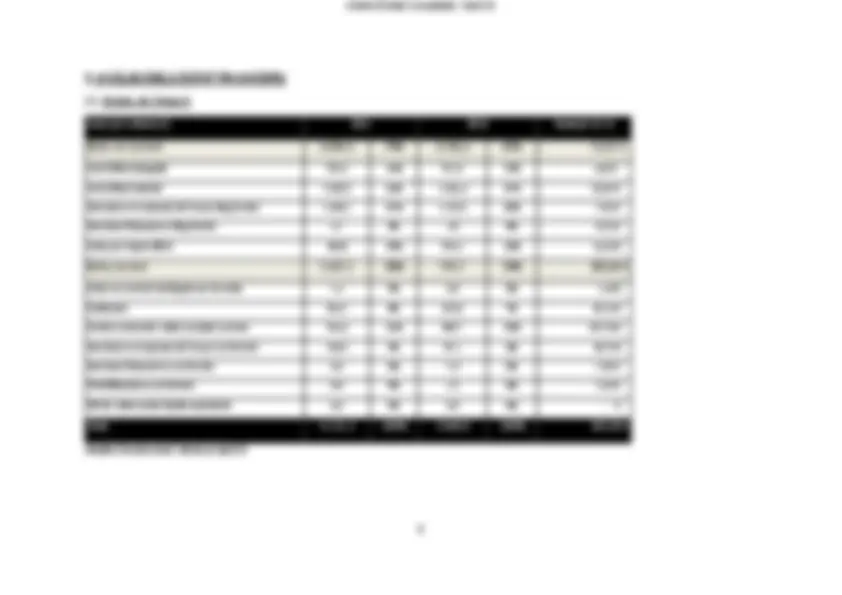

Patrimoni net i passiu (en milions €) 2011 % 2010 % Variació 10- Patrimoni net 671,8 16% 736,0 19% - 64,20 € Fons Propis 656,3 16% 717,8 19% - 61,50 € Subvencions, donacions i llegats rebuts 15,5 0% 18,2 0% - 2,70 € Passiu no corrent 321,8 8% 331,9 9% - 10,10 € Provisions a llarg termini 194,6 5% 198,4 5% - 3,80 € Deutes a llarg termini 93,1 2% 91,4 2% 1,70 € Deutes amb empreses del Grup a llarg termini 2,5 0% 3,0 0% - 0,50 €

Passius per impost diferit 30,2 1% 39,1 1% - 8,90 € Periodificacions a llarg termini 1,4 0% 0,0 0% 1,40 € Passiu corrent 3.137,7 76% 2.780,1 72% 357,60 € Provisions a curt termini 594,5 14% 468,8 12% 125,70 € Deutes a curt termini 55,2 1% 78,7 2% - 23,50 € Deutes amb empreses del Grup a curt termini 1.052,3 25% 742,9 19% 309,40 € Creditors comercials i altres comptes a pagar 1.416,8 34% 1.446,5 38% - 29,70 € Periodificacions a curt termini 18,9 0% 43,2 1% - 24,30 € Total 4.131,3 100% 3.848,0 100% 283,30 €

Seat disposa d’un Patrimoni Net + Passiu un cert desfavorable. En primer lloc caldria destacar que l’empresa està descapitalitzada, ja que el seu Patrimoni Net ocupa tant sols un 16 i un 19% en els anys 2011 i 2010, respectivament. En segon lloc, l’empresa es troba molt endeutada ja que el seu passiu equival a un 80% del total del finançament. Finalment, de la composició del seu deute, al voltant de un 75% pertany a deute a curt termini. Centrant-nos en aquest últim aspecte, la composició del Passiu Corrent es l’adient ja que, tant sols un 1% és deute amb entitats bancàries. És preferible estar endeutats amb proveïdors i/o creditors que no pas amb entitats de crèdit. La resta del Passiu Corrent es compon amb la definició prèviament establerta, ja que el 25% és deute amb empreses del grup i el 34% amb creditors comercials i altres comptes a pagar. El 14% restant pertany a provisions a curt termini i, per tant, autofinançament. Si comparem l’empresa any a any, podem resumir que el patrimoni net es veu reduït un 3% en relació al total del finançament i, el Passiu Corrent es veu alterat negativament (més deute) per l’empresa un 4%. Dintre d’aquest Passiu Corrent, es veu reduït el deute a curt termini i la partida de creditors un 1 i un 4%. Pugen les provisions, per tant, hi ha un major autofinançament de la pròpia empresa, però també ho fan els deutes amb empreses del mateix grup, de tal manera que augmenten les obligacions amb aquestes.

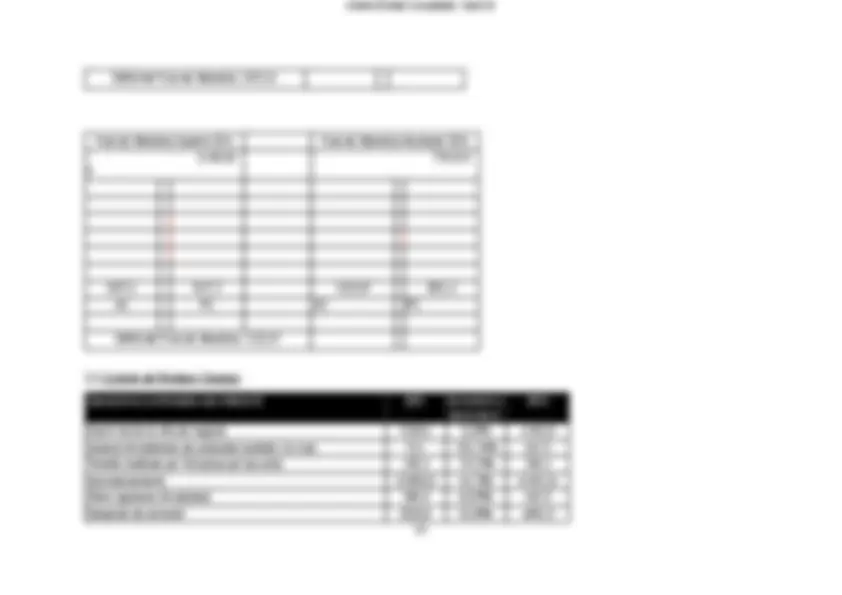

Fons Maniobra - 1.321,97 € - 1.067,41 €

Seat SA es caracteritza per ser una empresa que, com tal i podem veure, en concepte de Fons de Maniobra, finança a través de passiu corrent les seves inversions a llarg termini i, per tant, l’actiu no corrent. Això comporta problemes de liquiditat i solvència, tal i com podrem veure posteriorment amb les ràtios de liquiditat. Una de les dades que ens aclareix el concepte explicat anteriorment a la taula és el fons de maniobra aparent. La nostra empresa es pot dir que té un fons de maniobra aparents negatiu i, per tant, això és sinònim que les coses no s’estan duent a terme de la forma més viable possible. En termes generals, es pot dir que el fons de maniobra aparent no es veu molt alterat d’un any per l’altre. Respecte el fons de maniobra necessari i, per tant, la necessitat que té l’empresa de finançament, podem observar que respecte al 2010 aquesta necessitat es veu incrementada, fet propulsat per l’increment que es produeixen de les existències, dels deutors comercials (on s’hi inclouen proveïdors, creditors, personal i deute amb hisenda pública) i del passiu corrent. En el quadre posterior es pot veure com l’empresa té un dèficit del fons de maniobra.

Fons de Maniobra Aparent 2010 Fons de Maniobra Necessari 2010

AC PC AC PC

Dèficit del Fons de Maniobra: 1067,

Fons de Maniobra Aparent 2011 Fons de Maniobra Necessari 2011

AC PC AC PC

Dèficit del Fons de Maniobra: 1321,

3.3. Compte de Pèrdues i Guanys

Operacions continuades (en milions €) 2011 Increment o decrement

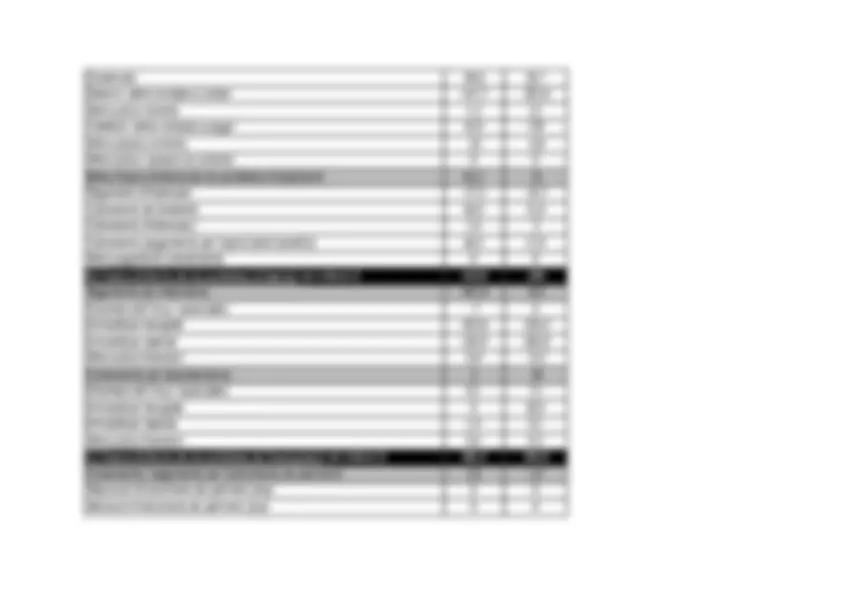

Import net de la xifra de negocis 5.049,1 8,28% 4.662, Variació d'existències de productes acabats i en curs 72,1 -531,74% (16,7) Treballs realitzats per l'empresa pel seu actiu 166,2 -15,33% 196, Aprovisionaments (3.959,0) 14,72% (3.451,0) Altres ingressos d'explotació 586,8 42,95% 410, Despeses de personal (528,0) 14,86% (459,7)

aprovisionaments també ho ha fet en un 14,72%. Aquest augment en el compte d’aprovisionaments ve donat per l’increment en les compres de mercaderies i de matèries primeres. Les despeses de personal ha augmentat com a conseqüència de l’increment en la plantilla. Les altres despeses d’explotació s’han reduït a causa de la disminució del serveis exteriors. Com que el total dels ingressos ha augmentat en major mesura que el total de les despeses, el BAII és negatiu, però al 2011 el resultat es millor. A continuació estudiarem el resultat financer. A diferencia del resultat d’explotació aquest és positiu en ambdós anys. Sorprèn l’increment d’un 218,34% en el ingressos financers, provocat per la millora en la rendibilitat en els instruments de patrimoni. Les depeses financeres disminueixen per la reducció del deute amb tercers. Els altres dos comptes, diferències de canvi i deteriorament i resultat per alienacions d'instruments financers, passen a tenir signe negatiu però amb poc pes en el càlcul del resultat. Sumant el resultat d’explotació més el financer obtenim el BAI. Aquest és negatiu, ja que el resultat d’explotació és superior al financer. L’impost sobre el beneficis es positiu pel diversos ajustos fiscals realitzats per Seat per compensar el resultat negatiu. Un cop vist el compte de resultats de manera comptable extrapolarem amb els resultats obtinguts, l’origen dels beneficis. Els principals mercats d'Europa Occidental van continuar sense mostrar símptomes clars de recuperació, amb l'excepció d'Alemanya. No obstant això, el pla estratègic de creixement desenvolupat per la marca en els cinc majors països europeus va aconseguir incrementar substancialment les vendes a Alemanya (20,9%), França (14,6%), Itàlia (6,5%) i Regne Unit (9,6%). Aquesta iniciativa, juntament amb el decidit impuls comercial desplegat en la resta dels mercats internacionals, entre els quals destaquen Àustria, Holanda i Mèxic, va aconseguir augmentar en un 11,4% les seves exportacions totals. La distribució per mercats geogràfics de Seat fa que la major facturació la obtingui a la Unió Europea amb un 64%, el segon mercat es Espanya amb un 25% i finalment la resta del món suposa un 11%. Pel que fa als models més venuts, veiem com hi ha dos models que destaquen per sobre dels altres en referència al nivell de vendes. El primer model és el Seat Ibiza amb 147,671 u.f, el que suposa un 41% del total d’unitats venudes. El segon, és el Seat Leon amb 77,075 u.f, el que suposa un 21% del total de vendes.

3.4. EOAF (Estat D’Origen i Aplicació de Fons)

Origen EOAF Aplicació Actiu no corrent 12,10 € Actiu Corrent 295,40 € Passiu corrent 357,60 € Passiu no corrent 10,10 € Patrimoni net 64,20 €

Origen EOAF ll/t Aplicació ANC Immobilitzat material^ 32,90 €^ Immobilitzat intangible^ 4,40 €^ ANC Inversions en empreses del Grup a llarg termini 7,80 € Actius per impost diferit 24,30 € Inversions financeres a llarg termini 0,10 € Fons Propis 61,50 € (^) Pnet+PNC PNC Deutes a llarg termini^ 1,70 €^ Subvencions, donacions i llegats rebuts^ 2,70 € Periodificacions a llarg termini 1,40 € Provisions a llarg termini 3,80 € Deutes amb empreses del Grup a llarg termini 0,50 € Passius per impost diferit 8,90 €

Origen EOAF c/t Aplicació AC Inversions financeres a curt termini^ 7,00 €^ Actius no corrents mantinguts per la venda^ 1,40 €^ AC Periodificacions a curt termini 1,30 € Existències 85,10 € PC Provisions a curt termini^ 125,70 €^ Deutors comercials i altres comptes a cobrar^ 167,50 € Deutes amb empreses del Grup a curt termini 309,40 € Inversions en empreses del Grup a curt termini 49,70 € Deutes a curt termini 23,50 € (^) PC Creditors comercials i altres comptes a pagar 29,70 € Periodificacions a curt termini 24,30 €

- 1 Introducció i objectius de l’estudi................................................................................

- 2 Estudi descriptiu de l’empresa.....................................................................................

- 2.1. Història de l’empresa

- 2.2 Anàlisi formal

- 2.3. Àrea de negoci

- 2.4. Les 4 p’s de McCarthy

- 2.5. Anàlisi del sector i de la competència

- Existències -96,6 25,

- Deutors i altres comptes a cobrar -147,7 -203,

- Altres actius corrents 1,3 2,

- Creditors i altres comptes a pagar 14,5

- Altres passius corrents -23 -0,

- Altres actius i passius no corrents

- Altres fluxos d'efectiu de les activitats d'explotació 93,3

- Pagaments d'interessos -17,3 -16,

- Cobraments de dividends 64,6 11,

- Cobraments d'interessos 1,5

- Cobraments (pagaments) per impost sobre beneficis 44,5 17,

- Altres pagaments (cobraments)

- B) Fluxos d'efectiu de les activitats d'inversió (en milions €) -439,8 -

- Pagaments per inversions -441,8 -

- Empreses del Grup i associades -7

- Immobilitzat intangible -203,9 -226,

- Immobilitzat material -230,5 -200,

- Altres actius financers -0,4 -0,

- Cobraments per desinversions

- Empreses del Grup i associades 0,1 7,

- Immobilitzat intangible 0 30,

- Immobilitzat material 1,5 0,

- Altres actius financers 0,4 0,

- C) Fluxos d'efectiu de les activitats de finançament (en milions €) 269,2 255,

- Cobraments i pagaments per instruments de patrimoni 2,5 1,

- Adquisició d'instruments de patrimoni propi

- Alienació d'instruments de patrimoni propi

Subvencions, donacions i llegats rebuts 2,5 1, Cobraments i pagaments per instruments de passiu financer 266,7 253, Emissió 275,6 296 Deutes amb entitats de crèdit 0 0 Deutes amb empreses del Grup i associades 253,9 274, Altres deutes 21,7 21, Devolució i amortització de -8,9 -42, Deutes amb entitats de crèdit 0 0 Deutes amb empreses del Grup i associades 0 0 Altres deutes -8,9 -42, Pagaments per dividends i remuneracions d'altres instruments de patrimoni

Dividends 0 0 Remuneració d'altres instruments de patrimoni 0 0 D) Efecte de les variacions dels tipus de canvi -7,5 13, I) Augment/disminució neta de l'efectiu o equivalents (A+B+C+D) 0 0 Efectiu o equivalents al començament de l'exercici 0 0 Efectiu o equivalents al final de l'exercici 0 0

L'estat de fluxos de tresoreria ens informa de les transaccions que afecten el disponible de l'empresa, tant les partides del balanç com les del compte de resultats. Per tant, ens ajuda a avaluar la capacitat de l'empresa per generar tresoreria. L’anàlisi l’hem dividit en 3 grups, depenent si el moviment d’efectiu és d’explotació, d’inversió o financer. Primerament estudiarem el flux d’efectiu de les activitats d’explotació. Partim del resultat de l’exercici abans d’impostos, negatiu en ambdós anys (2010 I 2011). L’ ajust del resultat és positiu en els dos anys. Però l’any 2011 la suma dels ajustos es més gran degut a alguns augments o canvis de signe en algunes partides. Les correccions valoratives per deteriorament, que al 2010 eren negatives i al 2011 son positives, els resultats per baixes i alienacions