TRANSACCIONES

COMERCIALES

LIC. SILVERIO TORREZ SORIA

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

breve repaso sobre transacciones comerciales

Tipo: Apuntes

1 / 15

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

LIC. SILVERIO TORREZ SORIA 1

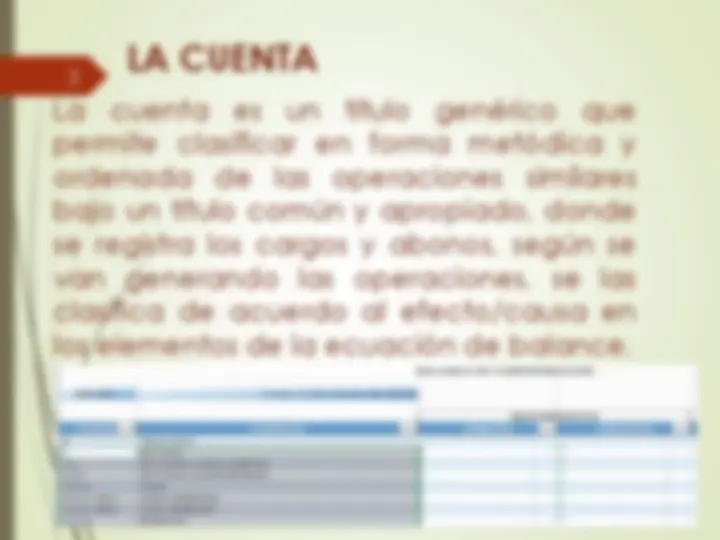

Es toda operación efectuada con fines de generar ganancia, como es el intercambio de bienes y servicios, que son destinados a satisfacer necesidades en las actividades propias de la empresa. En contabilidad, este evento es registrado mediante lo que conocemos como asientos contables, ya sea en el Libro Diario o en Comprobantes de Contabilidad (Ingreso, Egreso y Diario) en base a la documentación de respaldo de cada transacción previo análisis de las cuentas afectadas. 2

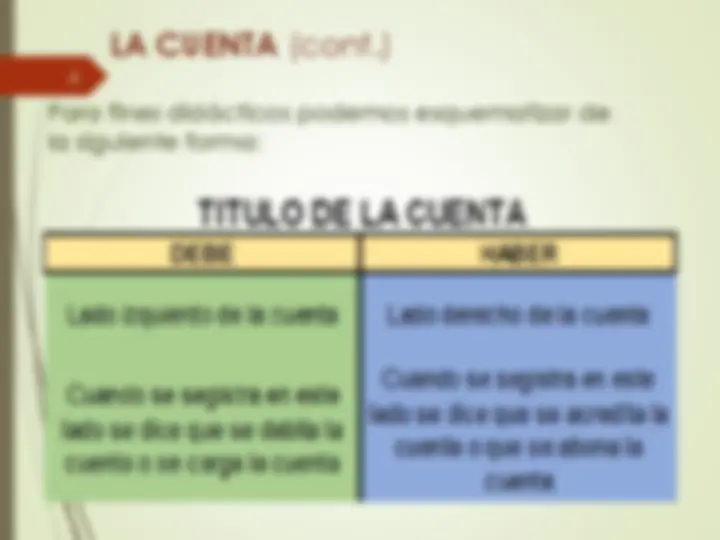

LA CUENTA (cont.) Para fines didácticos podemos esquematizar de la siguiente forma: 4

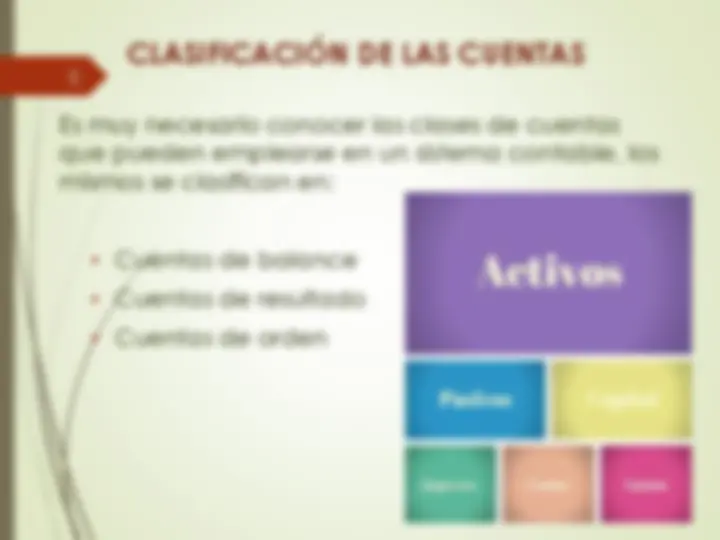

CLASIFICACIÓN DE LAS CUENTAS Es muy necesario conocer las clases de cuentas que pueden emplearse en un sistema contable, los mismos se clasifican en:

Cuentas de orden Las cuentas de resultado, también llamados nominales o diferenciales, son aquellas que reflejan en valores monetarios el movimiento económico acontecido en una entidad a una determinada fecha representado por sus ingresos y egresos que se ha incurrido. 7 Cuentas de resultado Las cuentas de orden tienen por objeto registrar el movimiento de valores que se hallan en una situación especial con carácter de control administrativo, bajo este rubro deberán agruparse todas aquellas cuentas que no tengan incidencia sobre el patrimonio total que posee la entidad

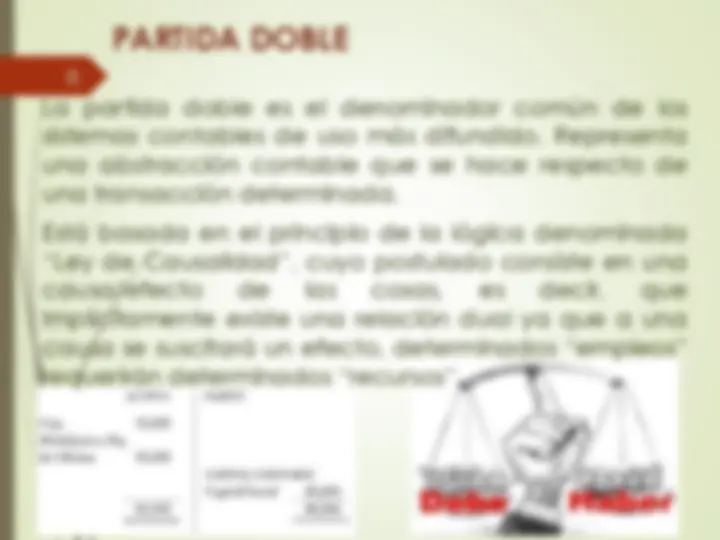

PARTIDA DOBLE La partida doble es el denominador común de los sistemas contables de uso más difundido. Representa una abstracción contable que se hace respecto de una transacción determinada. Está basada en el principio de la lógica denominada “Ley de Causalidad”, cuyo postulado consiste en una causa/efecto de las cosas, es decir, que implícitamente existe una relación dual ya que a una causa se suscitará un efecto, determinados “empleos” requerirán determinados “recursos”. 8

ANALISIS DE LAS TRANSACCIONES El análisis que se puede efectuar de las cuentas que se practica mediante registros contables, dicho movimiento se basa en lo siguiente:

ANALISIS DE LAS TRANSACCIONES (cont) Utilizando las cuentas que afectan la ecuación del balance general y de resultado:

LEY MOVIMIENTO DE CUENTAS A continuación se presenta un resumen en mayores T la ley de movimientos de cuentas, Cuentas de balance 13

ACTIVO PASIVO Y PATRIMONIO

LEY MOVIMIENTO DE CUENTAS (Cont.) Cuentas de resultado 14 DEBE HABER DEBE HABER CARGOS (+) ABONOS (-) CARGOS (-) ABONOS (+) DÉBITOS (+) CREDITOS(-) DÉBITOS (-) CREDITOS(+) SALDO DEUDOR SALDO ACREEDOR GASTOS O PÉRDIDAS INGRESOS O GANANCIAS