EIE

UNIDAD 5

FUENTES DE FINANCIACIÓN. SUBVENCIONES. VIABILIDAD

ECONÓMICO-FINANCIERA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece una introducción a la financiación empresarial, explicando conceptos básicos como autofinanciación, rentabilidad, liquidez y solvencia. Además, presenta diferentes formas de financiación, como aportaciones propias, financiación por medio de alquiler, crédito y préstamo, y financiación por parte de la administración pública.

Tipo: Diapositivas

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Fondos de la empresa generados por sí misma que se reinverte para hacer crecer a una empresa ALGUNOS CONCEPTOS AUTOFINANCIACIÓN UMBRAL DE RENTABILIDAD Punto en el que el negocio se empieza a mantener sin necesidad de financiación externa y cubre gastos para mantenerse con algo de beneficios FUENTES DE FINANCIACIÓN Aquella vía que se utiliza para obtener los recursos necesarios que sufraguen la actividad empresarial INVERSIÓN - Cuando se invierte en bienes para obetener mejores rentas a largo plazo - EJEMPLO- cambio de local, nueva maquinaria, nuevo sistema informátio GASTOS FIJOS VARIABLES - Cuando se compra o se alquila un bien o un servicio - EJEMPLO - stock - nóminas

FORMAS DE FINANCIACIÓN APORTACIONES PROPIAS DE SOCIOS. Entre el 35% y 40% de la inversión debe ser aportafa por los empresarios. Financiación de las 3Fs - Family, Friends y Fools BUSCA LAS VENTAJAS DE ESTE TIPO DE APORTACIONES SOCIEDAD CAPITAL RIESGO. Son empresas (SA) o particulares que se dedican a invertir en otras que comienzan y tienen potencial de crecimiento elevado. Los inversores son socios capitalistas y no suele prestar más del 50% de la inversión total. Los business angels son inversores particulares con alto conocimiento empresarial. BUSCA FIGURAS QUE SON BUSINESS ANGELS EN ESPAÑA O LAS CIUDADES DONDE MÁS PRESENCIA TIENEN

FORMAS DE FINANCIACIÓN

RENTING Alquiler de bienes a medio y largo plazo. Pago de renta mensual que incluye todo el mantenimiento del bien ya que se debe contratar un seguro. No suele haber opción de compra y todos los gastos se pueden deducir fiscalmente. LEASING Contrato de arrendamiento sobre bienes e inmuebles, ofrece opción de compra, la duración mínima es de 2 años, el mantenimiento corre a cargo del arrendatario. Sólo se podrá deducir una parte fiscalmente, no la totalidad

FORMAS DE FINANCIACIÓN

La entidad financiera opersona presta a otra una cantidad de dinero fija al inicio de la operación (todo de golpe), se devolverá con los intereses pactados en un plazo determinado. Se pueden ir amortizando cuotas, los plzaos de devolución son más largos que los créditos. BSUCA LOS PLAZOS MÁXIMOS DE PRÉSTAMOS HIPOTECÁRIOS, PERSONALES ¿QUÉ INTERESA MÁS UN PRESTAMO A MAYOR O MENOR PLAZO?

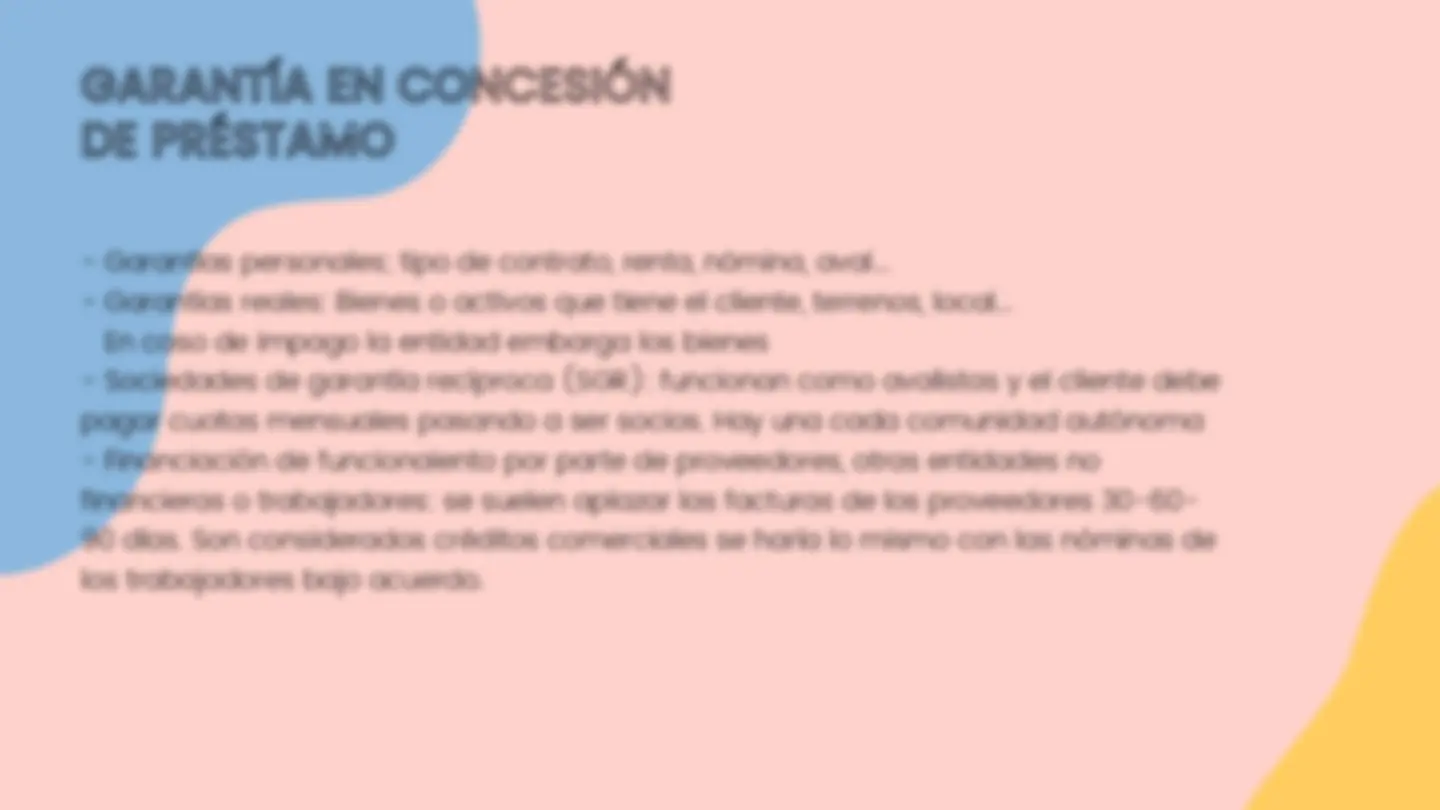

GARANTÍA EN CONCESIÓN DE PRÉSTAMO

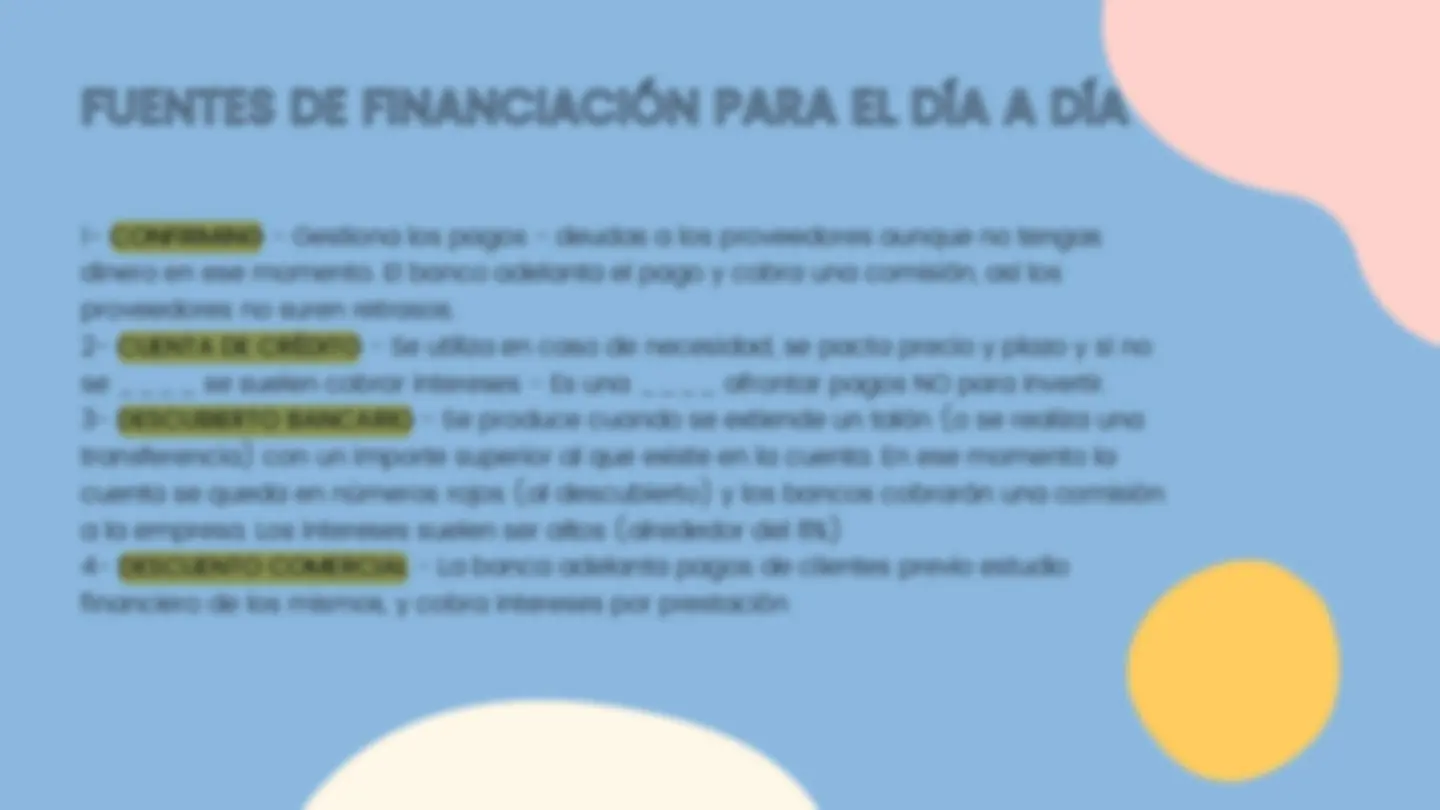

FUENTES DE FINANCIACIÓN PARA EL DÍA A DÍA 1- CONFIRMING - Gestiona los pagos - deudas a los proveedores aunque no tengas dinero en ese momento. El banco adelanta el pago y cobra una comisión, así los proveedores no suren retrasos. 2- CUENTA DE CRÉDITO - Se utiliza en caso de necesidad, se pacta precio y plazo y si no se ____ se suelen cobrar intereses - Es una ____ afrontar pagos NO para invertir. 3- DESCUBIERTO BANCARIO - Se produce cuando se extiende un talón (o se realiza una transferencia) con un importe superior al que existe en la cuenta. En ese momento la cuenta se queda en números rojos (al descubierto) y los bancos cobrarán una comisión a la empresa. Los intereses suelen ser altos (alrededor del 8%) 4- DESCUENTO COMERCIAL - La banca adelanta pagos de clientes previo estudio financiero de los mismos, y cobra intereses por prestación

PLAN FINANCIERO - MANTEBER A LA EMPRESA EN EQUILIBRIO, 3 PARTES DEL BALANCE: 1- EL ACTIVO El valor de todos los bienes, inversiones y derechos que tiene la empresa (mercancías, propiedades, maquinaria, cantidades a cobrar de un cliente...) REPRESENTA UN INGRESO CORRIENTE-CIRCULANTE Lo que permanecen la empresa poco tiempo. Ejemplo, dinero efectivo, existencias... NO CORRIENTE O FIJO Lo que permanece en la empresa mucho tiempo. Ejemplo: maquinas, herramientas, ordenadores... Son las salidas de recursos, lo que la empresa debe (a bancos, a proveedores...) Las obligaciones de pago y deuda. REPRESENTA UN GASTO 2- EL PASIVO CORRIENTE Las deudas que se devuelven a corto plazo NO CORRIENTE Las deudas que se devuelven a largo plazo - crédito bancario a 5 años Es lo que queda después de pagar lo que debe (el capital, la reserva y los beneficios del ejercicio del año). Equivale al valor total de la empresa 3- EL PATRIMONIO NETO

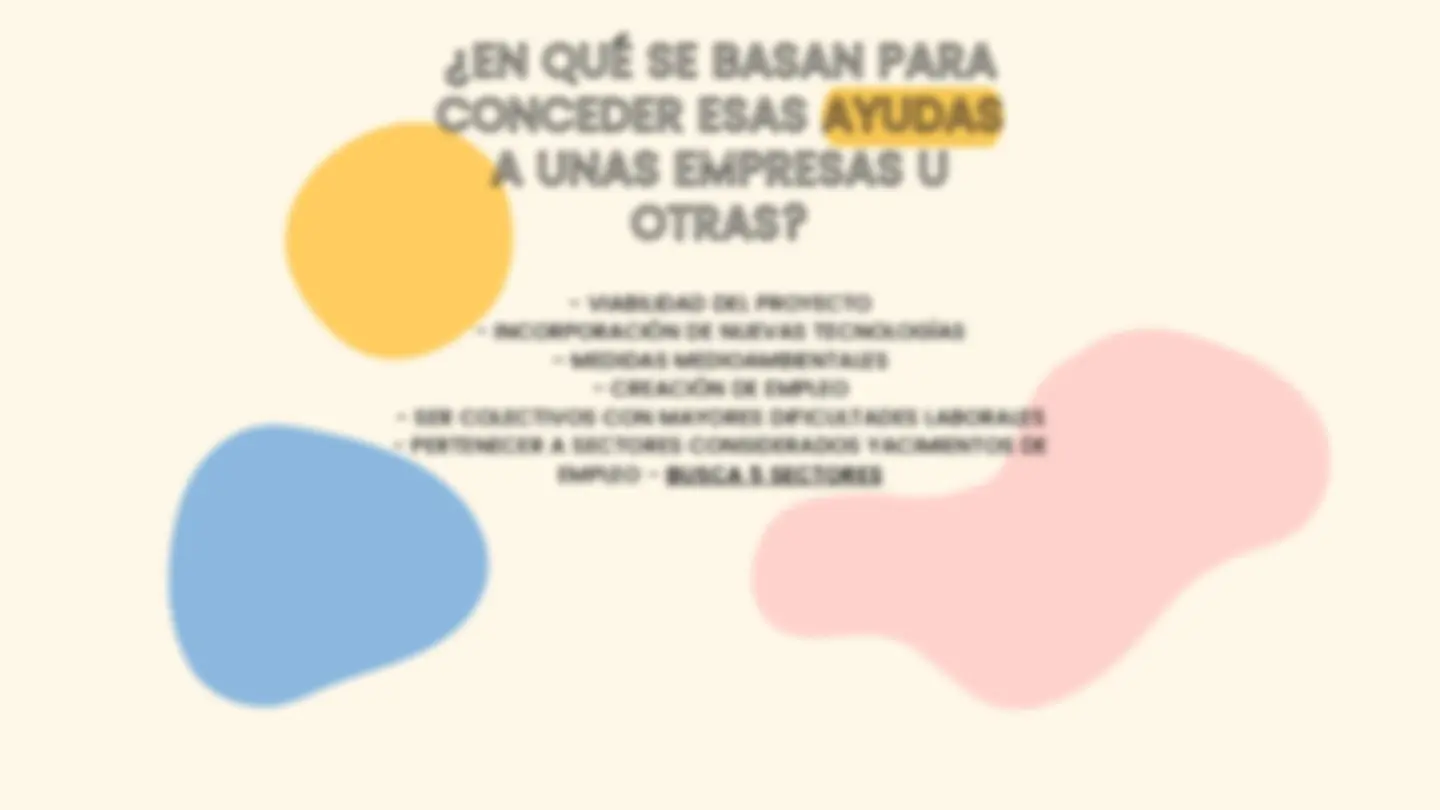

VIVEROS DE EMPRESAS- USO A PRECIO REDUCIDO DE INFRAESTRUCTURAS Y ASESORAMIENTO DURANTE UN TIEMPO MÁXIMO DE 3 AÑOS. FINANCIACIÓN EN BECAS DE AYUDAS DE LA ADMÓN PÚBLICA

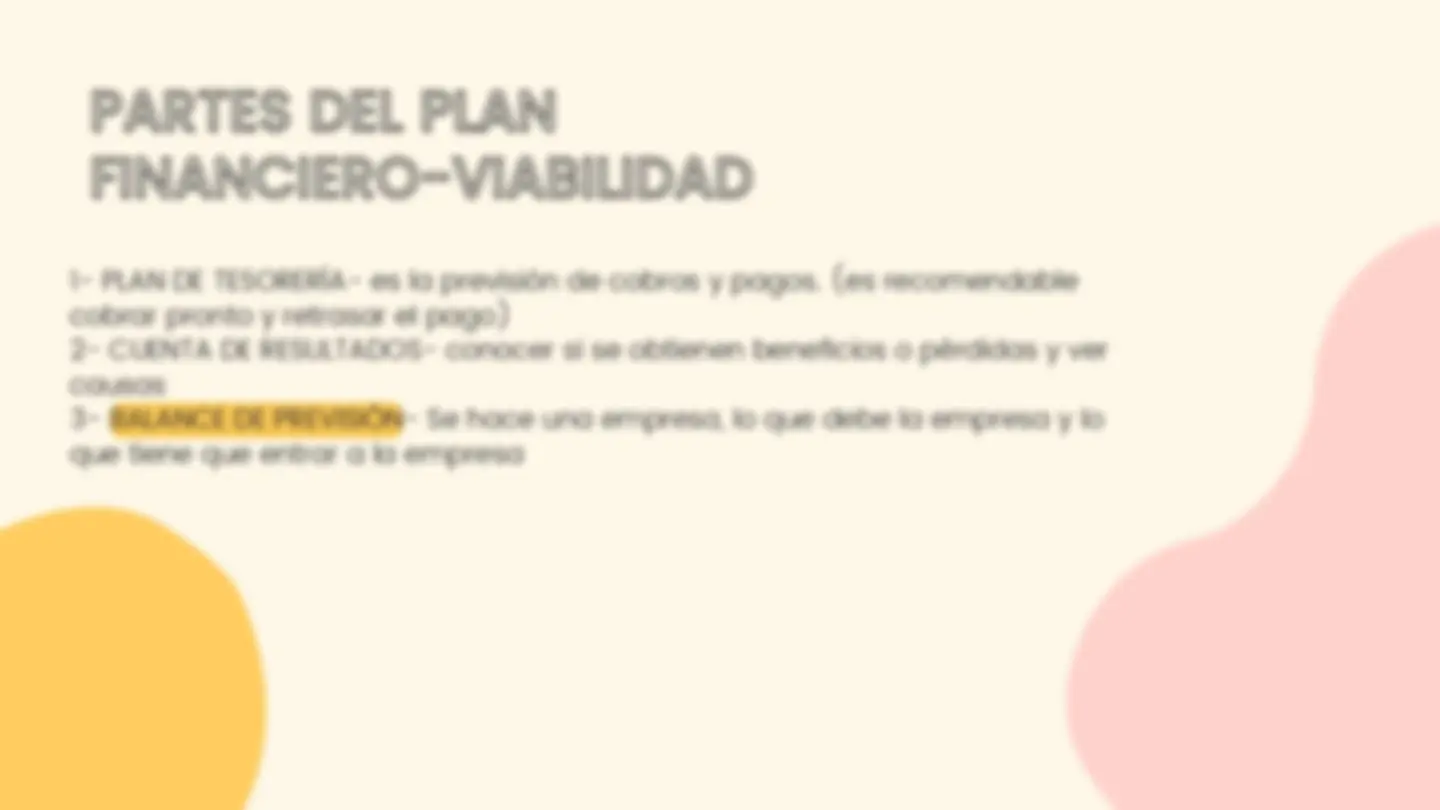

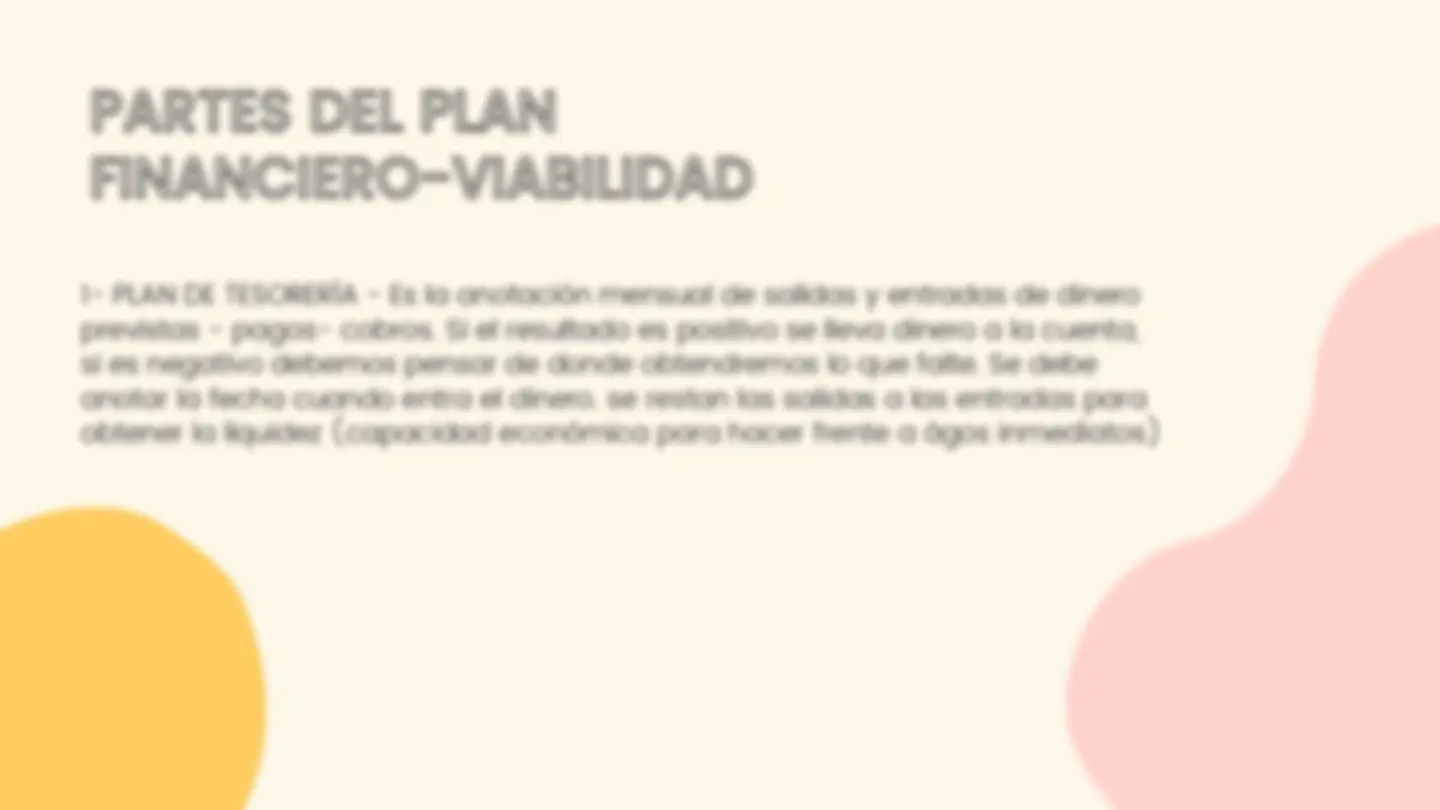

PARTES DEL PLAN FINANCIERO-VIABILIDAD

PARTES DEL PLAN FINANCIERO-VIABILIDAD

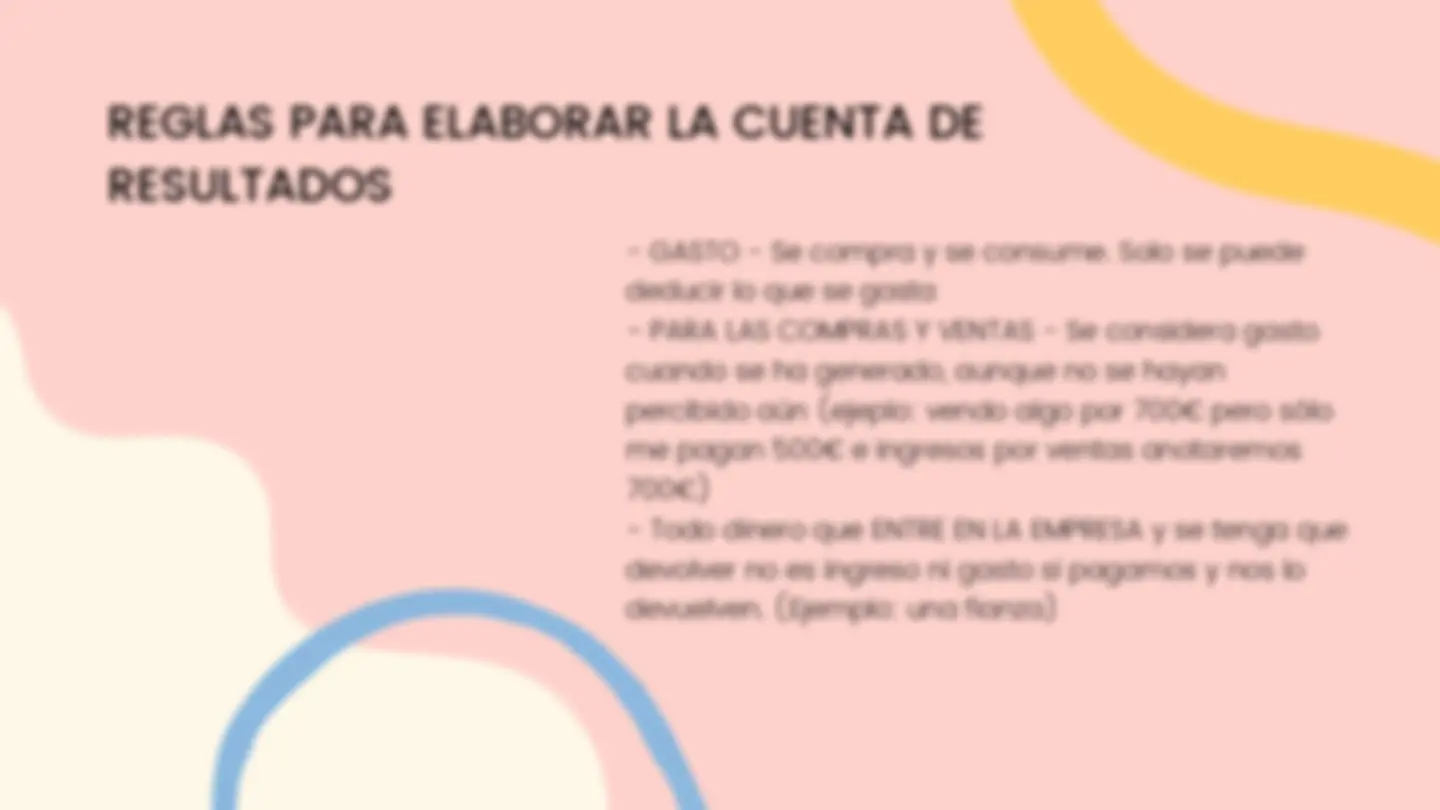

Los resultados se dividen en dos:

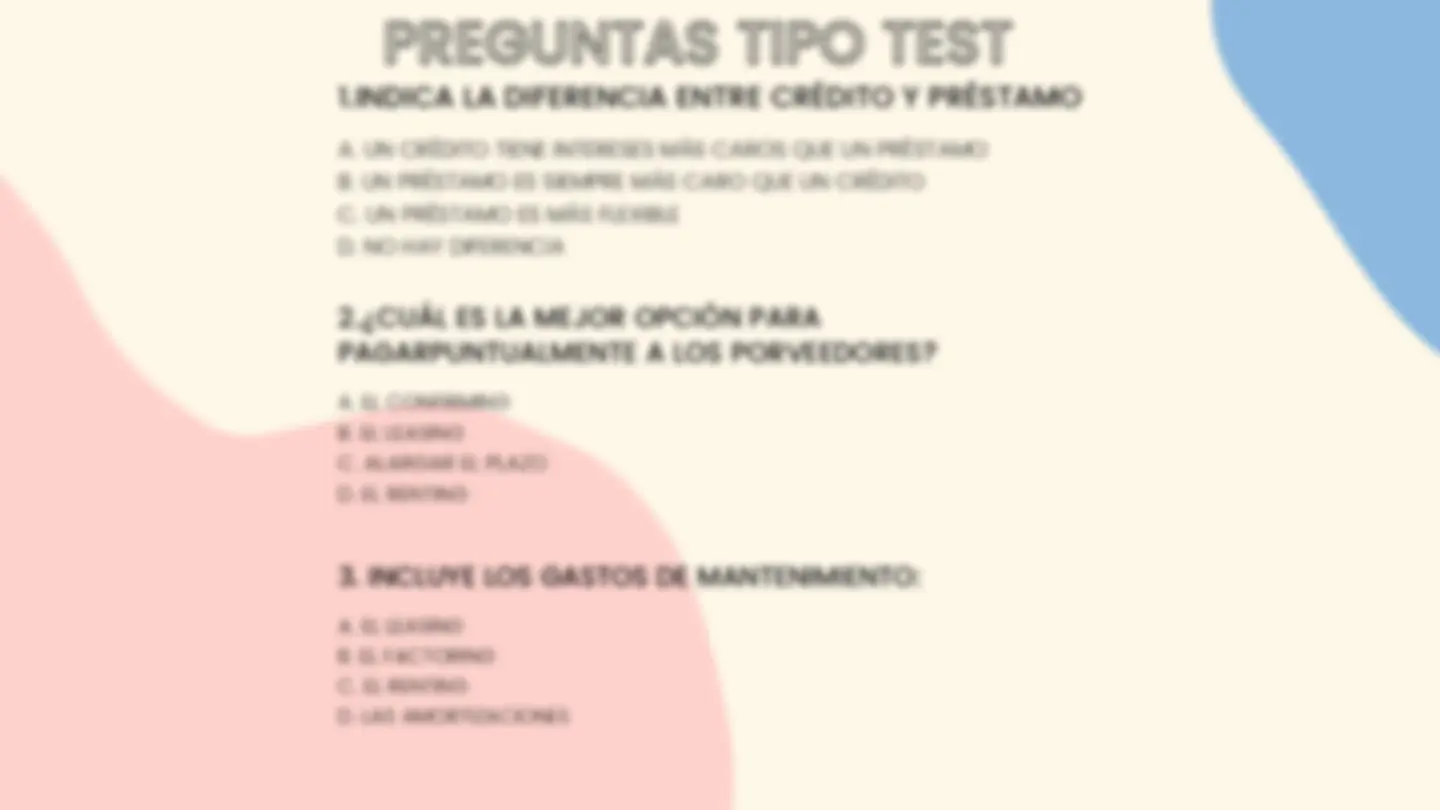

PREGUNTAS TIPO TEST A. UN CRÉDITO TIENE INTERESES MÁS CAROS QUE UN PRÉSTAMO B. UN PRÉSTAMO ES SIEMPRE MÁS CARO QUE UN CRÉDITO C. UN PRÉSTAMO ES MÁS FLEXIBLE D. NO HAY DIFERENCIA 1.INDICA LA DIFERENCIA ENTRE CRÉDITO Y PRÉSTAMO A. EL CONFIRMING B. EL LEASING C. ALARGAR EL PLAZO D. EL RENTING

A. EL LEASING B. EL FACTORING C. EL RENTING D. LAS AMORTIZACIONES

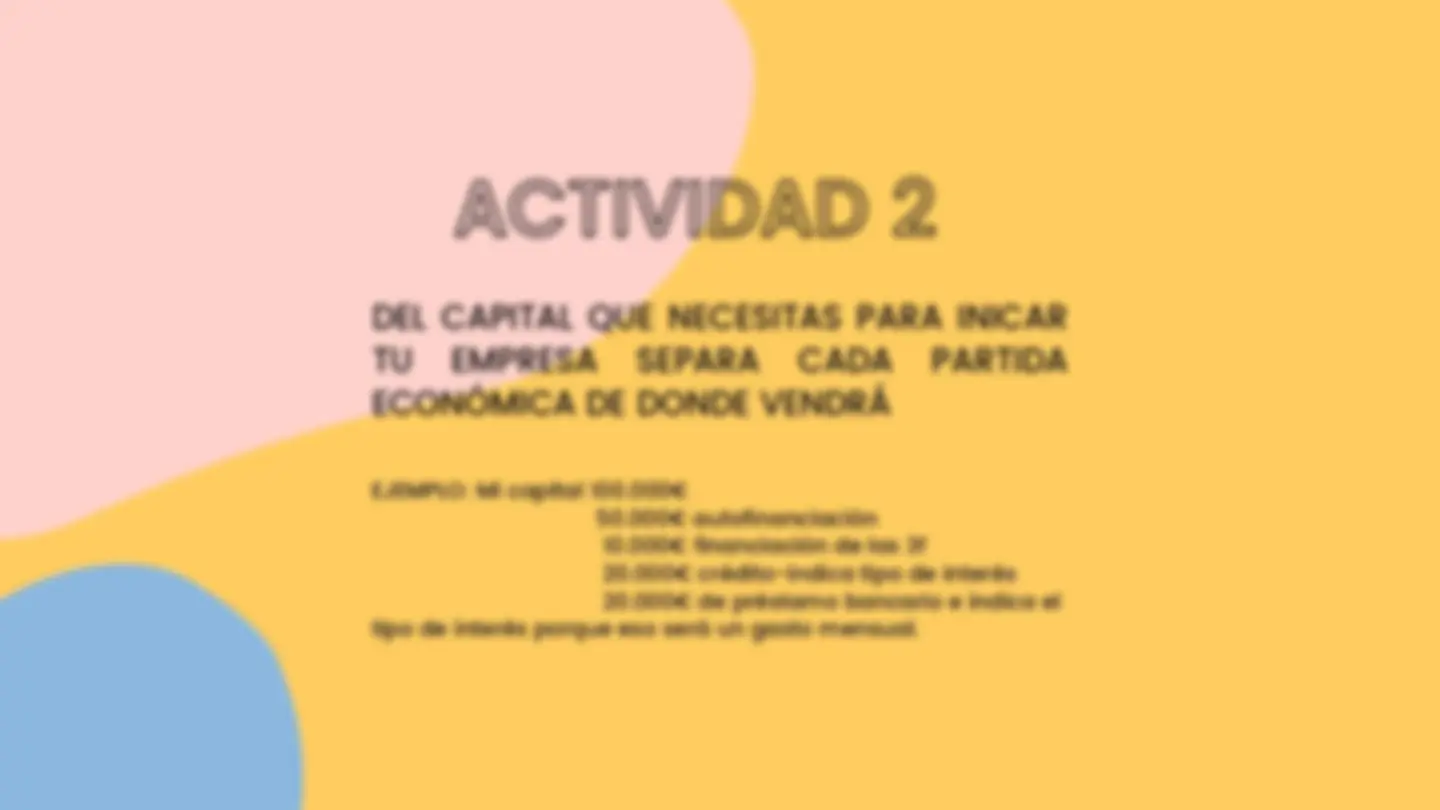

ACTIVIDAD 2 EJEMPLO: Mi capital 100.000€ 50.000€ autofinanciación 10.000€ financiación de las 3f 20.000€ crédito-indica tipo de interés 20.000€ de préstamo bancario e indica el tipo de interés porque eso será un gasto mensual. DEL CAPITAL QUE NECESITAS PARA INICAR TU EMPRESA SEPARA CADA PARTIDA ECONÓMICA DE DONDE VENDRÁ