Télécharge Exercices corrigés de Comptabilité et plus Exercices au format PDF de Comptabilité sur Docsity uniquement!

DEUXIEME PARTIE

LES EXERCICES

LES FLUX

EXERCICE N°

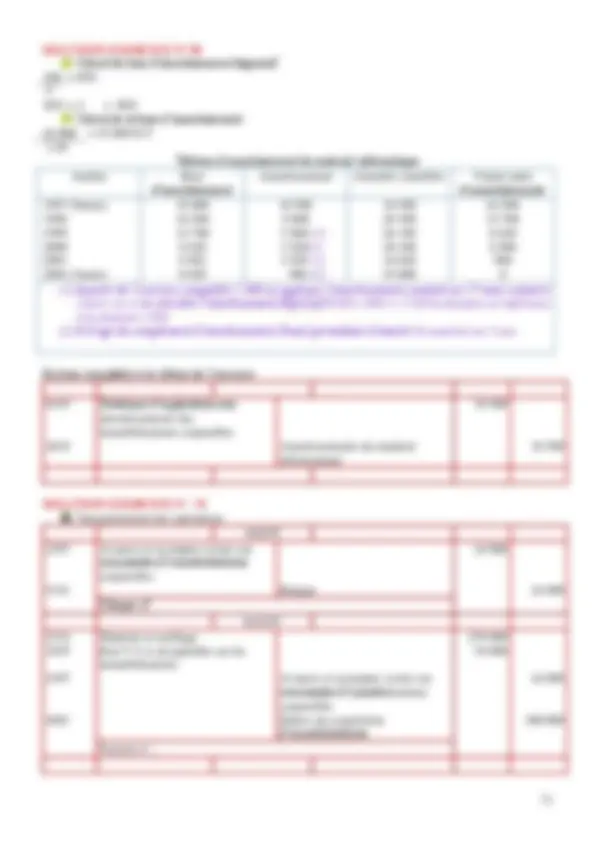

Les flux financiers de l’entreprise AHMED on extrait Les renseignements suivants Encaissement en espèces de la facture du client Mehdi …………….4 750 Règlement en espèces de la facture du fournisseur Ismail………………..1 250 Paiement du loyer en espèces …………………………………………….2 300 Emprunt a la banque ……………………………………………………..1 950 Règlement de la facture du garagiste (en espèces)……………………….. TRAVAIL A FAIRE Analyser ces opérations en RESSOURCES et en EMPLOIS EXERCICE N° Monsieur AZIZ a créée une entreprise individuelle et a effectué les opérations suivantes Emprunt a la banque …………………………………………………..300 000 Achats de marchandises a crédit ……………………………………….22 000 Acquisition d’un local par cheque……………………………………...300 000 Déposé des espèces en caisse (retirées de la banque)…………………..10 000 Déposé des espèces en banque ………………………………………….8 000 TRAVAIL A FAIRE Présenter le tableau des EMPLOIS et des RESSOURCES de l’entreprise AZIZ Vérifier l’égalité EMPLOIS=RESSOURCES

SOLUTIONS

SOLUTION EXERCICE N°

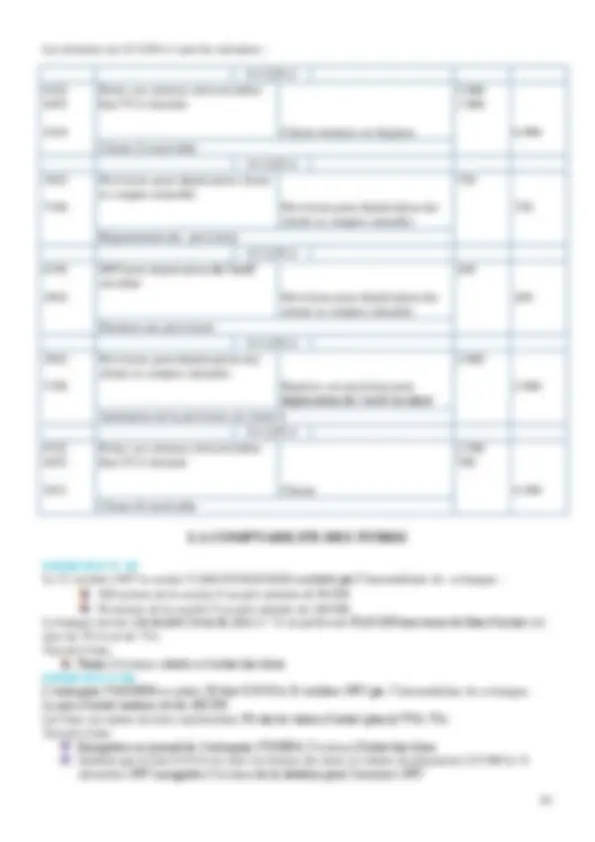

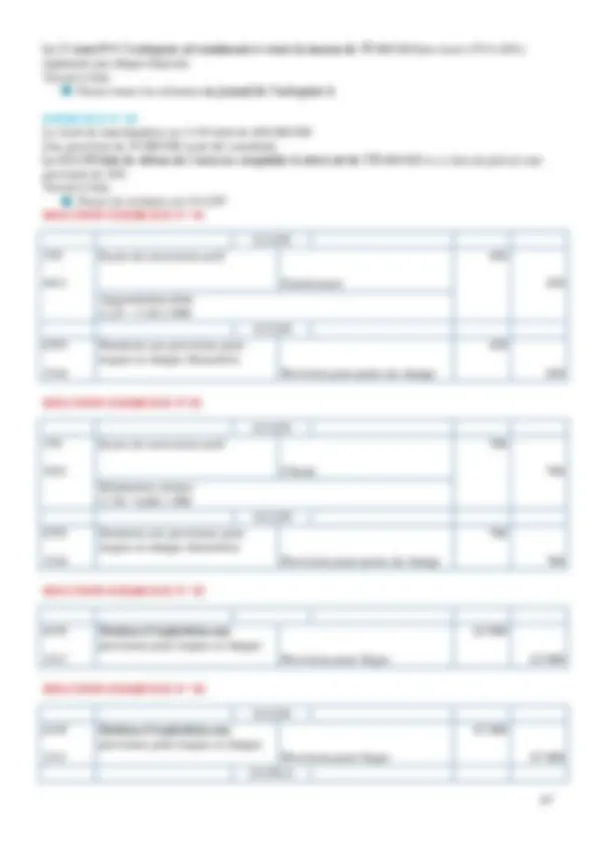

Clients Mehdi 4750 Caisse

Caisse 1250 Fournisseur (Ismail)

Caisse 2300 Locations

Emprunt 1950 Banque

Caisse 590 Fournisseur (garagiste)

SOLUTION EXERCICE N° 2

TABLEAU DES EMPLOIS ET DES RESSOURCES

Operations

EMPLOIS RESSOURCES

Eléments Montant Eléments Montant

Emprunt a la banque Achat de marchandises Acquisition d’un local Déposé des espèces en caisse Dépose des espèces en banque

Banque Marchandises Local Caisse Banque

Emprunt Fournisseurs Banque Banque Caisse

Total 640 000 640 000

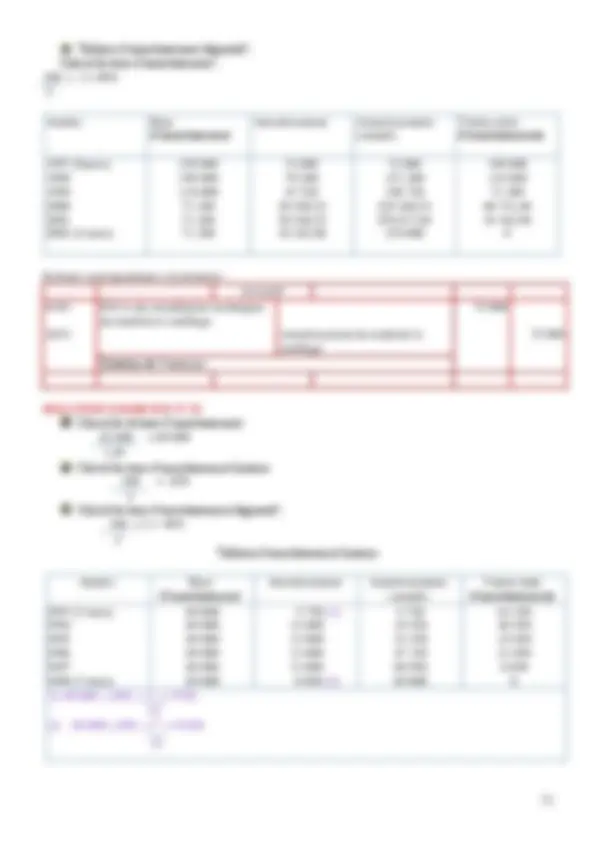

LE PRESENTATION DU BILAN

EXERCICE N°

Madame JOUBA crée une entreprise individuelle elle apporte : Un matériel de transport ……………………………………………………148 000 Du mobilier ………………………………………………………………….45 000 Un stock de marchandises…………………………………………………..270 000 Des fonds déposés en banque ………………………………………………100 000 Emprunt………………………………………………………………………90 000 TRAVAIL A FAIRE Déterminer le capital et établir le bilan

EXERCICE N° Les différents postes de l’entreprise GHAZAL sont les suivants : Fonds commercial…………………………………………….100 000 Capital ………………………………………………………..600 000 Emprunt………………………………………………………300 000 Constructions…………………………………………………400 000 Matériel informatique………………………………………...120 000 Mobilier de bureau…………………………………………….30 000 Matériel de transport………………………………………….150 000 Marchandises en stock………………………………………..100 000 Créance sur clients……………………………………………..80 000 Fonds déposés à la banque……………………………………..50 000 Sommes déposées en caisse……………………………………..5 000 Dettes envers les fournisseurs…………………………………135 000 TRAVAIL A FAIRE Dresser le bilan

EXERCICE N° A la clôture de l’exercice comptable les postes du bilan de la société AHMED se présentent comme suit : Emprunt bancaire a plus d’un an …………………………210 000 Fonds déposés à la banque ………………………………...19 400 Dû aux fournisseurs…………………………………………9 200 Dû a la C.N.S.S………………………………………………. Rémunération dues au personnel……………………………3 200

(1) Matériel informatique = total passif – total actif connu = 495 000 – 439 200 = 56 000

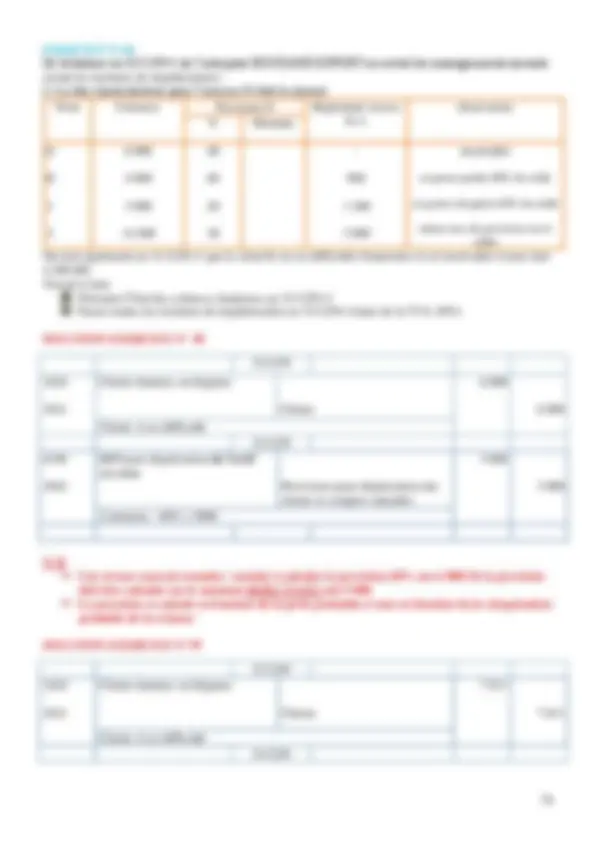

LE FONCTIONNEMENT DES COMPTES

EXERCICE N°

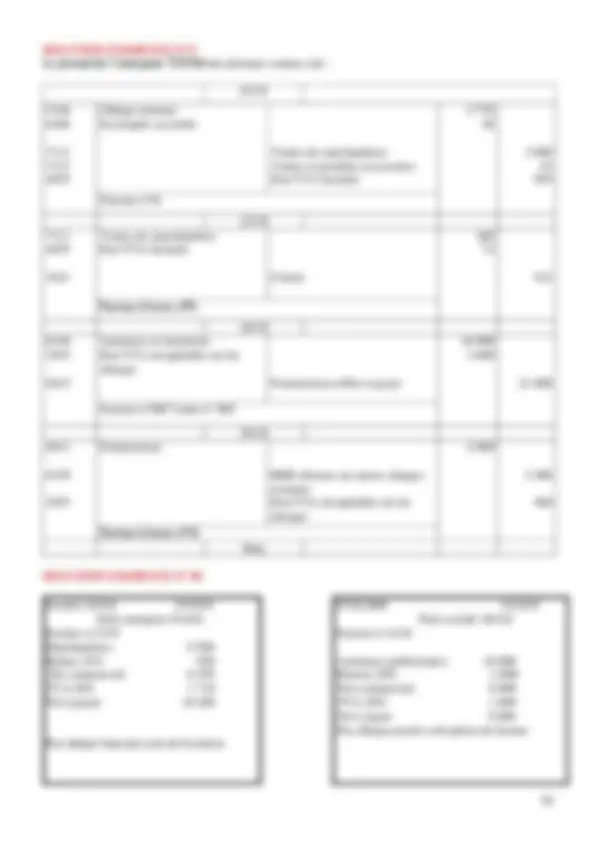

L’entreprise HICHAM a effectué les opérations suivantes au cours du mois d’avril 19N Le 1/4/19N les espèces déposes par monsieur Hicham s’élèvent a ………………….6 210 La 2/4/19N vente de marchandises contre chèque bancaire ……………………….......12 000 Le 4/4/19N paiement en espèces fournisseurs de bureau………………………………….. Le 5/4/19N achat timbre postes en espèces………………………………………………... Le 5/4/19N achat timbres fiscaux en espèces……………………………………………… 455 Le 4/5/19N retrait de la banque pour alimenter la caisse ………………………………..6 000 Le 8/4/19N règlement par chèque de la quittance d’électricité …………………………… Le 9/4/19N règlement en espèces fournisseur Tarik …………………………………….1 024 Le 10/4/19N versement acompte en espèces a la secrétaire……………………………...1 250 Le 13/4/19N paiement au journal « X » pour insertion d’une publicité en espèces ……… Le 17/4/19N règlement du client Mehdi en espèces……………………………………..2 020 Le 21/4/19N ventes de la semaine (dont 8000 par chèque 2000en espèces et le reste a crédit) 11 103 Le 19/4/19N retrait pour les besoins personnels de monsieur Hicham en espèces………..5 100

TRAVAIL A FAIRE Enregistrer ces opérations dans les comptes schématiques de l’entreprise HICHAM

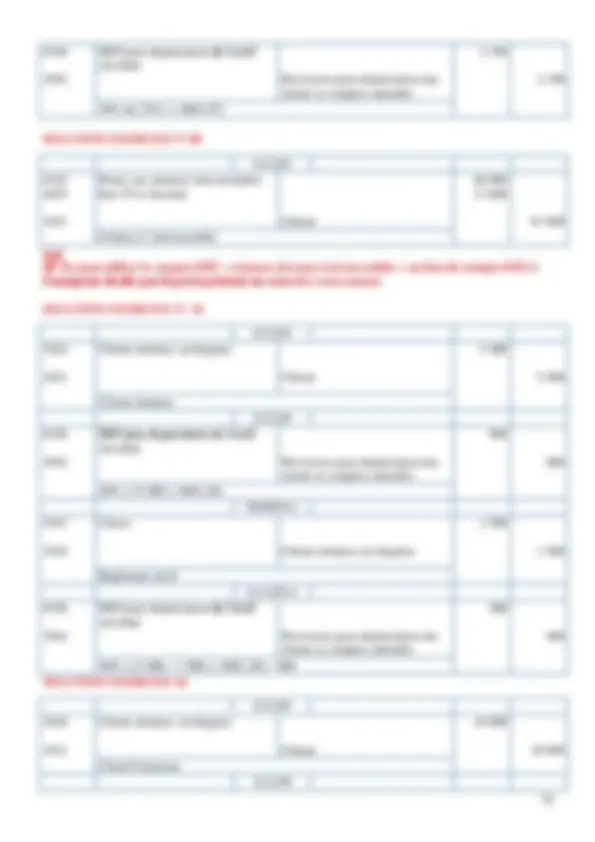

SOLUTION EXERCICE N°

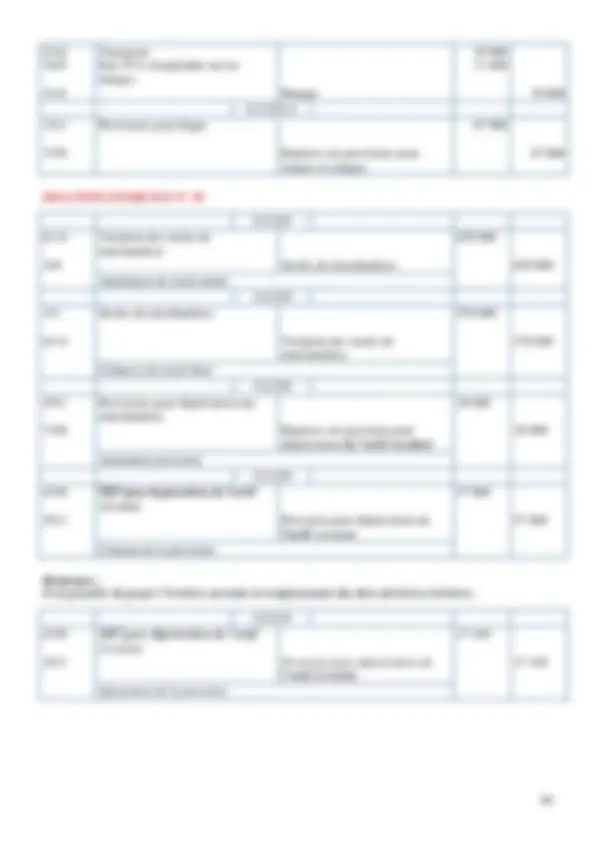

ACTIF IMMOBILISE IMMOBILISATIONS CORPORELLES

- Installations techniques matériel et outillage

- Matériel de transport

- Mobilier de bureau

- Matériel informatique (1)

ACTIF CIRCULANT (hors trésorerie) STOCKS Marchandises

CREANCES DE L’ACTIF CIRCULANT Clients et comptes rattachés

TRESORERIE-ACTIF Banque T.G et C.P Caisse régies d’avances et accréditifs

150 000

75 200 50 000 56 000

123 400

15 700

19 400 5 500

FINANCEMENT PERMANENT CAPITAUX PROPRES Capital social ou personnel

DETTES DE FINANCEMENT Autres dettes de financement

PASSIF CIRCULANT (hors trésorerie) DETTES DU PASSIF CIRCULANT Fournisseur et comptes rattachés Rémunérations dues au personnel Organismes sociaux Etat T.V.A due

250 000

210 000

9 200

3 200 800 22 000

TOTAL 495 200 TOTAL 495 200

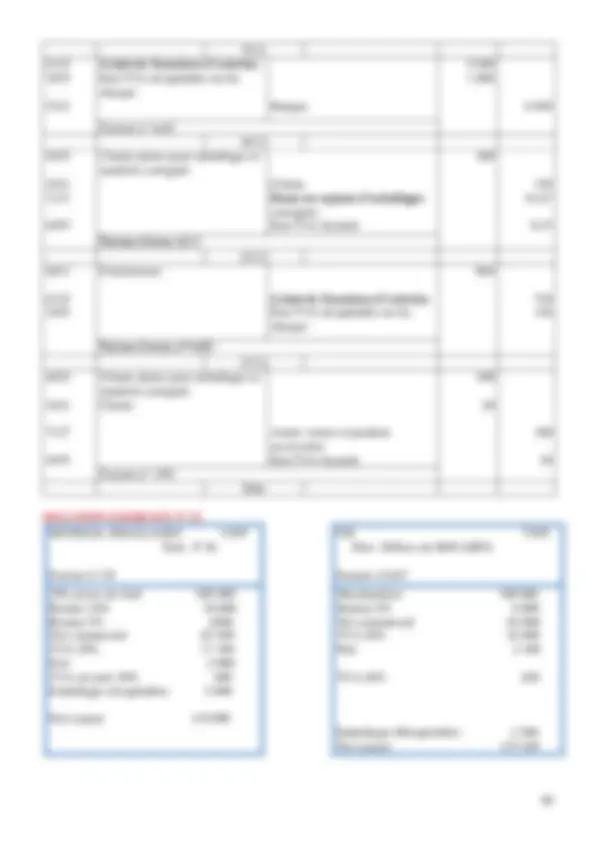

D 5161 C Caisse

D 5141 C Banque

(1/4) 6 210 (6/4) 6 000 (17/4) 2 020 (21/4) 2 000

(2/4) 12 000 (21/4) 8 000

(6/4) 6 000 (8/4) 730

D 7111 C

Ventes de marchandises

D 6122 C

Achats de fournitures de bureau

(2/4) 12 000 (21/4) 11 103

D 6145 C

Frais postaux

D 616 C

Impôt et taxes (5/4) 140 (5/4) 455

EXERCICE N°

Journaliser dans les livres comptables de l’entreprise TOUBA les documents ci-après (le transport est effectué par l’entreprise TOUBA)

EXERCICE N° 10

La société ANAS vous demande de compléter les documents ci-dessous puis de les enregistrer au journal

TOUBA 23/10/N

CAURA

Facture n°

Marchandises 6 000 Rabais 20% 1 200 Net commercial 4 800 Escompte 1% 48 Port 43 TVA 20% 959 Payé au comptant 5 754 Ce jour par chèque postal

JOURNAL L’UNION 24/10/N

TOUBA

Facture n° M Annonces publicitaires 18 000 TVA 2 0% 900 Net à payer 21 600 Par traite n°005 au 30/11/N

TOUBA 23/10/ N

STE LEMBA

avoir n° retour de marchandises 400 remise 10% 40 360 TVA 20% 72 Net à déduire 432

JOURNAL L’UNION 29/10/ N

TOUBA

avoir n°5 6 omission d’une remise sur facture n°M du 24/10/N 2 400 TVA 20% 480 Net à votre crédit 2 880

Société ANAS 15/10/N Doit entreprise NASA Facture n°15/N Marchandises 9 500 Rabais 10% ……. ………….. ……. TVA 20% …….. Net à payer ……..

Par chèque bancaire jour de livraison

PUB 2000 12/10/N

Doit société ANAS Facture n°A/

Annonces publicitaires 10 000 Remise 20% …….. Net commercial …….. TVA 20% ……. Net à payer ……… Par chèque postal a réception de facture

Entreprise ZARA 17/10/N Doit ANAS Facture n° 10/ Meubles de bureau 10 000 Fournitures de bureau 1 500 ..…… Remise 10% …….. TVA 20% …….. Net à payer ……..

(au plus tard le 30/11/N)

Société ANAS 14/10/N Doit JILALI

Facture n° j/

Marchandises 15 000 Remises 10% …….. Et 10% ……… TVA 20% ……….. Net à payer ………..

Société NAR 16/10/N Doit société ANAS

Facture n°16/ Produit d’entretien 3 800 Remise 10% ……. Port 500 TVA 20% ……. NET à payer …….

(en espèces)

Société ANAS 19/10/N Entreprise NASA

Avoir n°A/ Remise supplémentaire Sur facture n°15/N du 15/10 10% soit ……… TVA 20% ……… Net à déduire ………

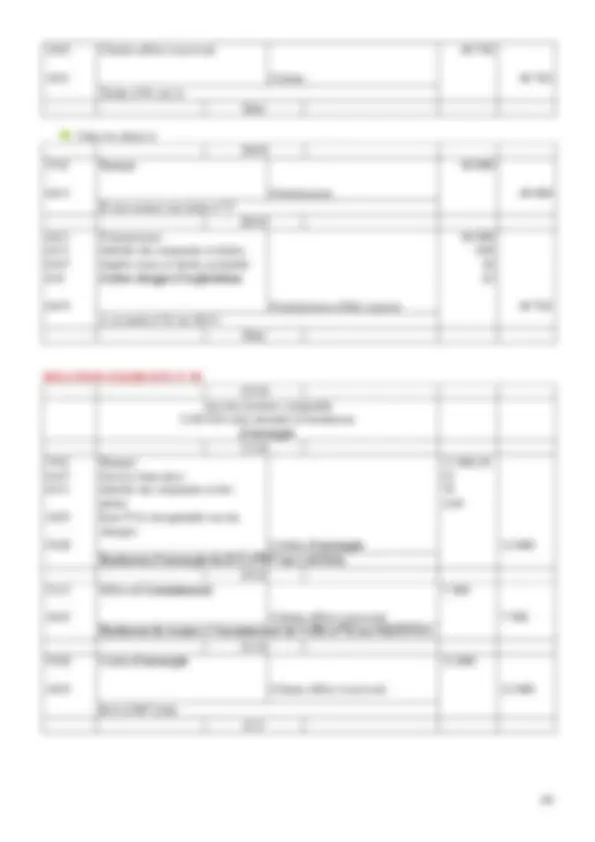

SOLUTION EXERCICE N°

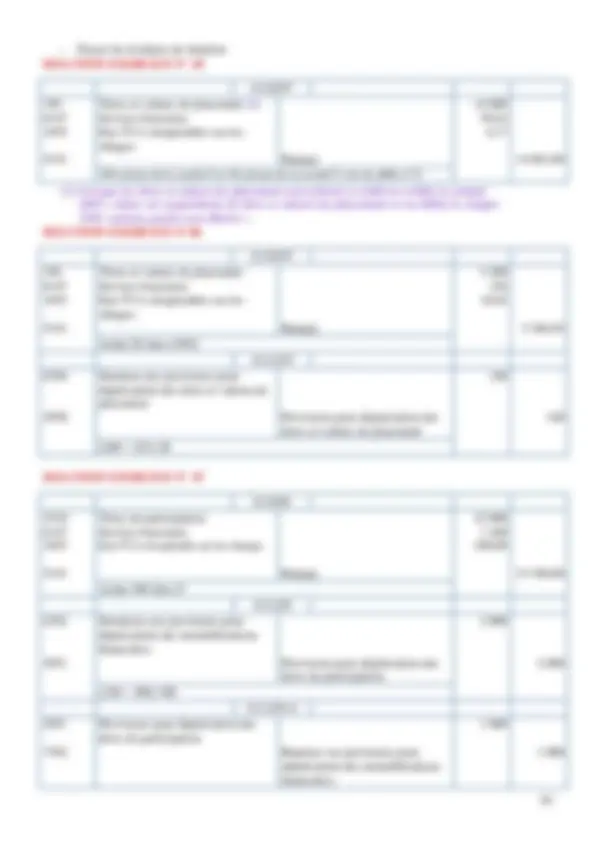

Le journal de l’entreprise AHMED (fournisseur) se présente comme suit : 10/ 7111 4455

3121

Ventes de marchandises Etat TVA facturée

Clients

Avoir n°

15/ 3421 6386

7111 7127 4455

Clients Escomptes accordés

Ventes de marchandises Ventes et produits accessoires Etat TVA facturée

Facture n° 16/ 3421

7111 4455

Clients

Ventes de marchandises Etat TVA facturée

Facture n°

SOLUTION EXERCICE N°

Le journal de l’entreprise TOUBA se présente comme suit :

23/ 5146 6386

7111 7127 4455

Chèque postaux Escomptes accordés

Ventes de marchandises Ventes et produits accessoires Etat TVA facturée

Facture n° 23/ 7111 4455

3421

Ventes de marchandises Etat TVA facturée

Clients

Facture d’avoir n° 24/ 6144 3455

4415

Annonces et insertions Etat TVA récupérable sur les charges Fournisseurs-effets à payer

Facture n°M47 traite n° 005

29/ 4411

6149

3455

Fournisseurs

RRR obtenus sur autres charges externes Etat TVA récupérable sur les charges

Facture d’avoir n° Date

SOLUTION EXERCICE N°

Société ANAS 15/10/N Doit entreprise NASA Facture n°15/N Marchandises 9 500 Rabais 10% 950 Net commercial 8 550 TVA 20% 1 710 Net à payer 10 260

Par chèque bancaire jour de livraison

PUB 2000 12/10/N

Doit société ANAS Facture n°A/

Annonces publicitaires 10 000 Remise 20% 2 000 Net commercial 8 000 TVA 20% 1 600 Net à payer 9 600 Par chèque postal a réception de facture

Entreprise ZARA 17/10/N Doit ANAS Facture n° 10/ Meubles de bureau 10 000 Fournitures de bureau 1 500 11 5 00 Remise 10% 1 150 Net commercial 10 350 TVA 20% 2 070 Net à payer 12 420

(au plus tard le 30/11/N)

Société ANAS 14/10/N Doit JILALI

Facture n° j/

Marchandises 15 000 Remises 10% 1 500 13 500 Remise 10% 1 350 Net commercial 12 150 TVA 20% 2 430 Net à payer 14 580

Société NAR 16/10/N Doit société ANAS

Facture n°16/ Produit d’entretien 3 800 Remise 10% 380 Port 500 TVA 20% 784 NET à payer 4 704

(en espèces)

Société ANAS 19/10/N Entreprise NASA

Avoir n°A/ Remise supplémentaire Sur facture n°15/N du 15/10 10% soit 855 TVA 20% 171 Net à déduire 1 026

Le journal de la société ANAS se présente comme suit : 12/ 6144 3455

5146

Annonces et insertions Etat TVA récupérable sur les charges Chèque postaux

Chèque postal n° 14/ 3421

7111 4455

Clients

Ventes de marchandises Etat TVA facturée

Facture n°j/ 15/

EXERCICE N°

Compléter et comptabiliser les documents suivants dans le journal de la société « PRIMEURS DE BERKANE » (P .B) (le port est effectué par les soins de l’entreprise P.B)

MONDIAL EMALLAGES 1/9/N

Doit : P .B.

Facture n°1/

P.B 7/9/N

Doit : Délices de BOUARFA

Facture n°6/ 250 caisses de fruit …… Remise 10% …….. Remise 5% …… Net commercial …….. TVA 20% …….. Port ……. TVA sur port 20% 400 Emballages récupérables 5 000

Net à payer 110 000

Marchandises …… Remise 8% ……. TVA 20% 18 400 Port …….

TVA 20% …….

Récupérables 2 500 Net à payer 115 420

SOLUTIONS EXERCICE N°

Le journal de l’entreprise CHOUBA 3/ 3421

7111 4455 4425

Clients

Ventes de marchandises Etat TVA facturée Clients-dettes pour emballages et matériel consignés

Facture n°D/ 5/ 5141 6386

7111 4455 6142 3455

Banque Escomptes accordés

Ventes de marchandises Etat TVA facturée Transports sur ventes Etat TVA récupérable sur les charges

Facture n°F/ 8/ 6111 6142 3455

3413

4411 7386

Achats de marchandises Transport sur achats Etat TVA récupérable sur les charges Fournisseurs-créances pour emballages et matériel à rendre Fournisseurs Escomptes obtenus

Facture n°B/

Achats de fournitures d’entretien Etat TVA récupérable sur les charges Banque

Facture n° k/ 18/ 4425

3421 7127

4455

Clients-dettes pour emballages et matériel consignés Clients Bonis sur reprises d’emballages consignés Etat TVA facturée

Facture d’avoir A/ 23/ 4411

6125 3455

Fournisseurs

Achats de fournitures d’entretien Etat TVA récupérable sur les charges

Facture d’avoir n° A/ 27/ 4425

3421

7127

4455

Clients-dettes pour emballages et matériel consignés Clients

Autres ventes et produits accessoires Etat TVA facturée

Facture n° 1/ Date

SOLUTION EXERCICE N°

MONDIAL EMALLAGES 1/9/N

Doit : P .B.

Facture n°1/

P.B 7/9/N

Doit : Délices de BOUARFA

Facture n°6/ 250 caisses de fruit 100 000 Remise 10% 10 000 Remise 5% 4500 Net commercial 85 500 TVA 20% 17 100 Port 2 000 TVA sur port 20% 400 Emballages récupérables 5 000

Net à payer 110 000

Marchandises 100 000 Remise 8% 8 000 Net commercial 92 000 TVA 20% 18 400 Port 2 100

TVA 20% 420

Emballages Récupérables 2 500 Net à payer 115 420

EXERCICE N°

Le compte 4415 « fournisseurs-effets à payer » tenu dans l’entreprise BA SIDI et FILS se présente ainsi au 1/11/N » Traite n°87 au 30/11 tirée par RACHID 7 800 DH » Traite n°43 au 31/12 à l’ordre de SARA 11 760 DH » Billet à ordre n° 112 au 15/11 à l’ordre de TAJ 6 140 DH » Billet à ordre n° 212 au 31/12 à l’ordre de MEHDI 7 560 DH

Le 4/11 elle reçoit une facture de marchandises de 8 040 DH TTC de son fournisseur BELKACEM une traite n°18 au 30/11 accompagnant la facture a été acceptée signée et retournée le jour même au fournisseur Le 7/11 en règlement de sa dette sur TRANSPORT MOHA elle souscrit un billet à ordre n°312 de 1 824 DH Le 15/11 elle règle en espèces le billet à ordre de TAJ Le 17/11 elle reçoit des marchandises d’un montant de 3 300 DH TTC accompagnées de la facture n° de son fournisseur OMAR Le 19/11 elle souscrit un billet à ordre n°213 en règlement de sa dette son fournisseur OMAR Le 30/11 la banque l’avise du paiement des 2 traites n°87 et n° TRAVAIL A FAIRE Passer les écritures au journal de l’entreprise BA SIDI et FILS

EXERCICE N° De la comptabilité de la société BARAKA on extrait les informations suivantes :

D 3425 C

Clients-effets à recevoir Effet n°13 au 15/4 3 600 Effet n°23 au 30/4 5 400 Billet a ordre n°194 au 30/4 3 840 Effet n°91 au 31/5 5 580

Solde débiteur au ¼ 18 420

D 4415 C

Fournisseurs-effets à recevoir

Solde créditeur au 1/4. 15 967

Effet n°17 au 15/4 4 624 Effet n°397 au 15/5 7 320 Effet n°44 au 15/4 2 127

Billet a ordre n°54 au 30/4 1 896

Le 2/4 la société BARAKA vend des marchandises pour 3 560 DH H.T (TVA 20%) à son client RACHID contre lettre de change n°93 au 30/ Le 5/4 elle règle sa dette vis-à-vis de son fournisseur CHEMS soit 8 420 DH de la manière suivante Endossement à son ordre de l’effet n° Règlement du solde par chèque bancaire Le 7/4 elle reçoit la facture de marchandises du fournisseur BOUCHIB d’un montant de 6 000 DH H.T (TVA 20%) Elle signe la lettre de change n°241 joint à la facture au 30/ Le 15/4 elle paie par chèque postal l’effet n° Le 15/4 elle encaisse l’effet n° Le 17/4 sa banque l’avise du paiement de l’effet n° 17 Le 20/4 elle remet à l’escompte chez sa banque la traite n° Le 22/4 la banque lui envoie le bordereau d’escompte suivant : Escompte 65,10 DH Commissions 22,32 DH TVA 1,56 DH Total à déduire

Nominal 5 580 DH Net

Le 26/4 elle remet à l’encaissement les effets n° 194 et 91 Le 2/5 sa banque l’avise qu’elle débite son compte du montant des effets n° 54 et 241 Le 3/5 elle reçoit un avis de crédit concernant sa remise du 26/4 commissions 32,45 DH TVA 6, TRAVAIL A FAIRE Enregistrer ces opérations dans le journal de la société BARAKA

EXERCICE N° 16 Le 13/9 la société TAOUS avise son fournisseur MECHTA qu’elle ne pourra faire face à l’échéance de la lettre de change n° 14 au 25 septembre prochain la valeur nominale est de 4 100 DH Le 15/9 la société TAOUS demande une lettre de change n° 17 au 25 octobre le fournisseur MECHTA accepte et annule l’effet n°14 et tire sur la société TAOUS une lettre de change n°17 au 25 octobre du principal augmenté des intérêts de retard calculés à 15% l’an et d’un timbre fiscal de 20 DH Travail à faire » Passer les écritures au journal de la société TAOUS » Passer les écritures au journal du fournisseur MECHTA

EXERCICE N° De Le / le client A demande à son fournisseur B de reporter l’échéance de la lettre de change n° 77 de 48 000 DH tirée sur lui le 01/08/N à échéance au 31/10/N La situation financière du client A ne lui permet pas de régler le nominal de l’effet en question il souhaite payer le 30/11/N Le fournisseur B est dans l’impossibilité de reporter l’échéance et l’effet n°77 a été remis a l’escompte. Cependant le fournisseur accepte d’avancer les fonds à son client et lui remet un chèque bancaire d’un montant équivalent à celui de la traite Le fournisseur tire sur son client une nouvelle lettre de change n°81 au 30/11/N du principal majoré des intérêts de retard calculés au taux de 16% l’an du timbre fiscal de 20 DH des frais divers de 42 DH Travail à faire Enregistrer ces opérations dans le journal du fournisseur B Enregistrer ces opérations dans le journal du client A

EXERCICE N° Le 15/10 la société LOUNJA possède en portefeuille les effets suivants : Lettre de change n°58 sur MAJOUBA d’un montant de 7 500 DH au 31/

5 491,02 DH

Clients-effets à recevoir

Clients

BARIL et DIB traite n°... 4/ 3425 5141

3421

Clients-effets à recevoir Banque

Clients

Règlement AHMED ch. n°…. et B.O n°… 4/ 3425

3421

Clients-effets à recevoir

Clients

B.O n° … de CARA 15/ 5161

3425

Caisse

Clients-effets à recevoir

Règlement effet AHMED 18/ Aucune écriture comptable ; L’entreprise BAJA doit attendre Le bordereau d’escompte de la banque 25/ 5141 6147 6311 3455

5520

Banque Services bancaires Intérêts des emprunts et dettes Etat TVA récupérable

Crédit d’escompte

Bordereau de remise à l’escompte n°… 27/ 5113

3425

Effets à l’encaissement

Clients-effets à recevoir

Bordereau de remise à l’encaissement 28/ 4411

3425 5146

Fournisseurs

Clients-effets à recevoir Chèques postaux

Chèque n° …. Traite n°… 30/ 5141 6147 3455

5113

Banque Services bancaires Etat TVA récupérable

Effets à l’encaissement

Avis de crédit sur remise du 27/ Date

SOLUTION EXERCICE N° 14

Achats de marchandises Etat TVA récupérable

Fournisseurs-effets à payer

BELKACEM sa traite n° 7/ 4411

4415

Fournisseurs

Fournisseurs-effets à payer

TRANSPORT MOHA billet a ordre n° 15/ 4415

5161

Fournisseurs-effets à payer

Caisse

Règlement billet à ordre n° 17/ 6111 3455

4411

Achats de marchandises Etat TVA récupérable sur les charges Fournisseurs

OMAR sa facture n° 19/ 4411

4415

Fournisseurs

Fournisseurs-effets à payer

OMAR billet a ordre n° 30/ 4415

5141

Fournisseurs-effets à payer

Banque

Règlement des traites n°87 et 18 SOLUTION EXERCICE N° 2/ 3425

7111 4455

Clients-effets à recevoir

Ventes de marchandises Etat TVA facturée

RACHID traite n° 5/ 4411

3425 5141

Fournisseurs

Clients-effets à recevoir Banque

Pour soldé CHEMS 7/ 6111 3455

4415

Achats de marchandises Etat TVA récupérable sur les charges Fournisseurs-effets à payer

BOUCHAIB sa traite n°