Scarica 03. Modulo 2 -Costi e Decisioni e più Dispense in PDF di Programmazione e controllo solo su Docsity!

Il controllo di gestione a supporto del

processo decisionale

(modulo 2)

Presentazione del corso a cura di Massimo MEMMOLA Anno accademico 2010- Università Cattolica del Sacro Cuore Corso di Laurea in Economia e gestione dei beni culturali e dello spettacolo

Agenda

(^) I diversi criteri di analisi che devono supportare le decisioni di gestione operativa e di gestione strategica (^) La classificazione dei costi (^) Il concetto di margine di contribuzione e il suo utilizzo nel processo decisionale (^) La strutturazione di un conto economico in configurazione direct costing (semplice ed evoluto) (^) Direct Costing versus Variable Costing (^) La Break-Even Analysis e il suo utilizzo a fini decisionali (^) Il calcolo del grado di Leva Operativa e il suo utilizzo a fini decisionali (^) L’impiego delle informazioni economiche in alcune decisioni di gestione operativa tipiche Il controllo di gestione a supporto del processo decisionale

4

Si assume che, nel breve

periodo, la capacità

produttiva e la struttura

d’impresa non siano

modificabili.

Pertanto le decisioni di

breve periodo riguardano

le modalità di utilizzo di

una capacità produttiva

data.

Le decisioni di breve periodo

4 Il controllo di gestione a supporto

L’analisi differenziale

Università Cattolica del Sacro Cuore Corso di Laurea in Economia e gestione dei beni culturali e dello spettacolo

Valore previsto futuro

che varia nelle diverse

alternative decisionali

(^) I valori storici non sono di per sé rilevanti poiché le decisioni sono orientate al futuro. (^) I valori storici possono solamente costituire una base di riferimento per le decisioni (^) Un valore non è rilevante se non varia nelle differenti alternative

Valore rilevante o differenziale

7 Il controllo di gestione a supporto

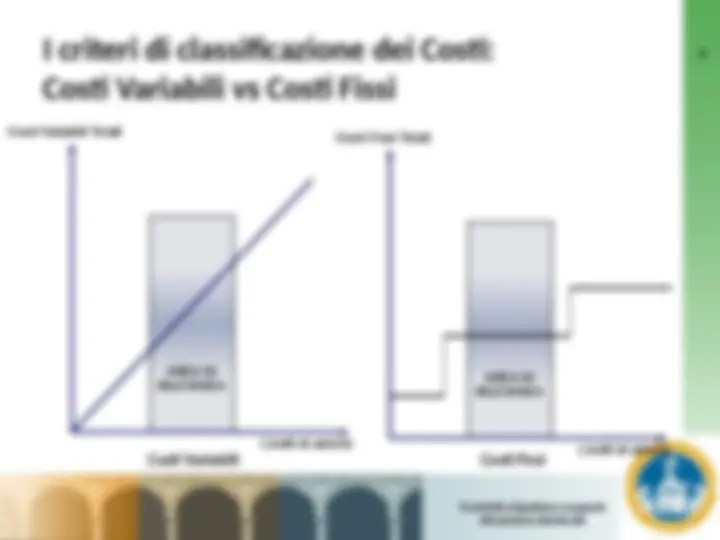

I criteri di classificazione dei Costi:

Costi Variabili vs Costi Fissi

Costi Variabili

Costi Fissi

Manifestano una relazione di proporzionalità diretta rispetto al volume di

produzione/erogazione del servizio

A fronte di incrementi/decrementi nel volume di attività tale tipologia di

costi rimane inalterata nel suo ammontare complessivo

8 Il controllo di gestione a supporto

I criteri di classificazione dei costi:

Costi Specifici vs Costi Comuni

Costi Specifici

Costi Comuni

(^) Si definiscono specifici quei costi che presentano una relazione diretta ed immediata rispetto a predefiniti oggetti di calcolo e che, in virtù di ciò, risultano ad essi immediatamente attribuibili (^) Si definiscono comuni quei costi che presentano una relazione indiretta e mediata rispetto a predefiniti oggetti di calcolo e che, in virtù di ciò, risultano ad essi attribuibili solo attraverso l’impiego di opportune ipotesi di ripartizione Il controllo di gestione a supporto 10

I criteri di classificazione dei costi:

Costi Specifici vs Costi Comuni

(^) Costi Diretti (^) Materie Prime (^) Materiale di Consumo (^) MOD (^) …. (^) Costi Indiretti (^) Stipendi personale amministrativo (^) Ammortamenti (^) Utenze (^) Promozione (^) …. (^) Si definiscono diretti i costi relativi a fattori di produzione che presentano una relazione immediata e diretta con l’unità di prodotto/servizio e che a questa possono essere oggettivamente attribuiti (^) Si definiscono indiretti i costi relativi a fattori di produzione che manifestano una relazione mediata con l’unità di prodotto/ servizio, pur essendo riconducibili al processo di produzione dello stesso; l’attribuzione di questi costi comporterà l’individuazione di appropriati criteri di ripartizione Il controllo di gestione a supporto 11

ALTERNATIVA 1 ALTERNATIVA 2 Delta Affitto nuovo macchinario

Costi variabili totali

Totale 60.000 55.000 5.

Il costo di affitto del primo macchinario, in

quanto storico, non è rilevante per la

decisione.

Valore differenziale: esempio

Il controllo di gestione a supporto

(^) VALORE EMERGENTE VALORE CHE EMERGE PASSANDO DA UN’ALTERNATIVA DECISIONALE AD UN’ALTRA (^) VALORE CESSANTE VALORE CHE VIENE MENO PASSANDO DA UN’ALTERNATIVA DECISIONALE AD UN’ALTRA (^) RICAVI (^) COSTI VARIABILI (^) COSTI FISSI SPECIFICI (eliminabili) Nota: nessuna rilevanza hanno in questa logica decisionale i costi fissi comuni in quanto sempre non eliminabili

Valore differenziale (segue)

Il controllo di gestione a supporto

L’analisi differenziale è fondata esclusivamente

sulla valutazione comparata di informazioni

quantitativo-monetarie.

Le decisioni aziendali, però, vengono assunte

integrando i dati economici con considerazioni di

vario tipo: impatto strategico, competitivo,

organizzativo, commerciale delle varie

alternative.

ATTENZIONE :

Ruolo dell’analisi differenziale nel processo

decisionale…

Il controllo di gestione a supporto

Alcune decisioni di breve periodo

continuare a produrre o eliminare una linea di

prodotto?

come determinare il programma di produzione

più conveniente in presenza di un vincolo?

eliminare un prodotto utilizzando la capacità

produttiva liberata per aumentare la

produzione di un altro prodotto?

accettare o no una commessa esterna?

make or buy?

Il controllo di gestione a supporto

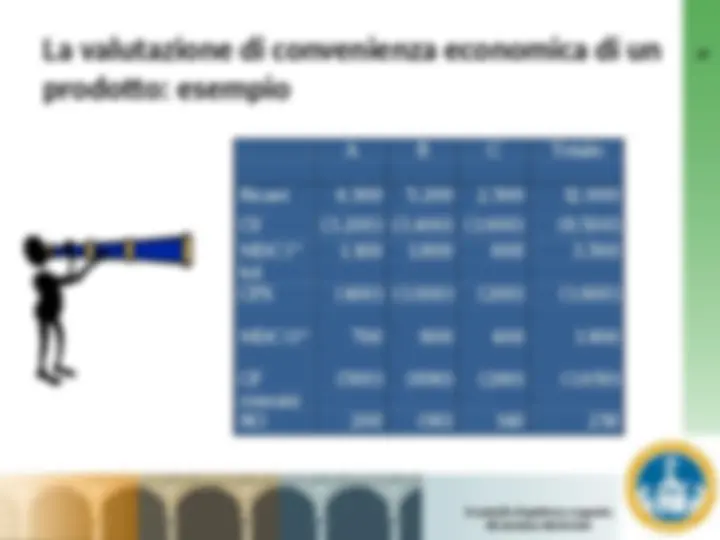

La valutazione di convenienza economica di un

prodotto

La convenienza economica esiste

ogni qualvolta il MDC unitario del

prodotto risulti positivo

M D C = P - C V > 0

E’ sempre così? Il controllo di gestione a supporto

La valutazione di convenienza economica di un

prodotto

Per essere più precisi: non conviene

produrre/vendere un prodotto se il suo

MDC totale non arriva a coprire almeno i

costi fissi rispetto ad esso specifici

(eliminabili), cioè se il suo MDC di secondo

grado non è positivo.

MDC II = MDC I - CFS > 0

Il controllo di gestione a supporto