1

Activity

Activity Based

Based Costing

Costing

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Activity Based Costing (ABS) - programmazione e controllo

Tipologia: Dispense

1 / 11

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

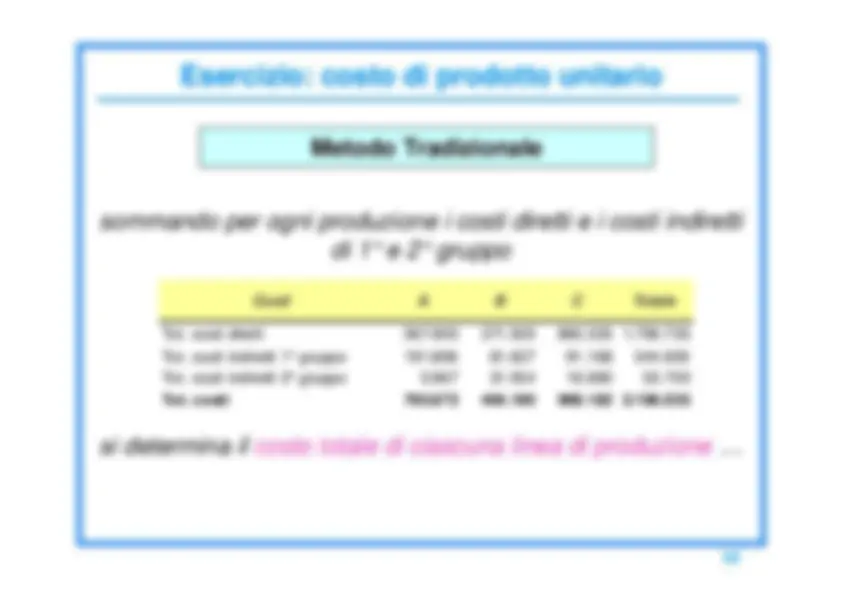

L’azienda XX realizza tre prodotti: A – B – Cnel periodo Y l’azienda XX ha fabbricato:sostenendo costi diretti:^ M. Prime^ 305.

B^ C^ TotaleCosti diretti A 237.000^ 449.000^ 991.000MOD 189.000 82.600^ 293.000^ 564.600Lavori presso terzi 21.000 17.700^ 37.800^ 76.500Altri costi speciali 52.900 34.200^ 80.535^ 167.635 Tot. costi diretti 567.900 371.500^ 860.335 1.799.

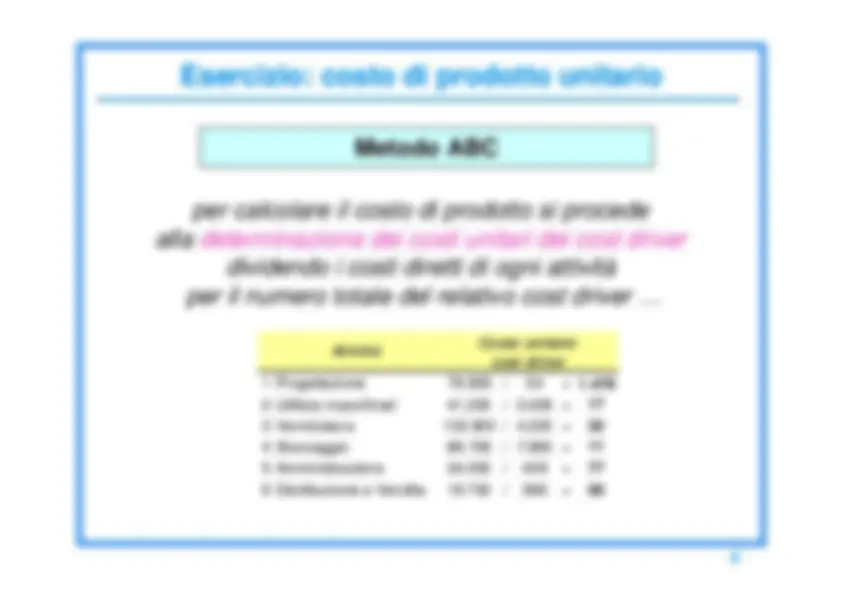

B^ C^ Totale 1.478^ x^29 9 16 =^

17 x^ 1.357^436 645 =^

x^630 2.380^ 1.220^ =^ 32

11 x^ 3.445^ 1.890^ 2.660^ =^

77 x^55 217 167 =^

50 x^44 229 123 =^ N. Cost driver per pdt^ C. indiretti = costo unitario * n. cost driver 2.189^ 11.392^ 6.119^ 19.700^ 130.830^ 145.410^ 122.060^ 398.

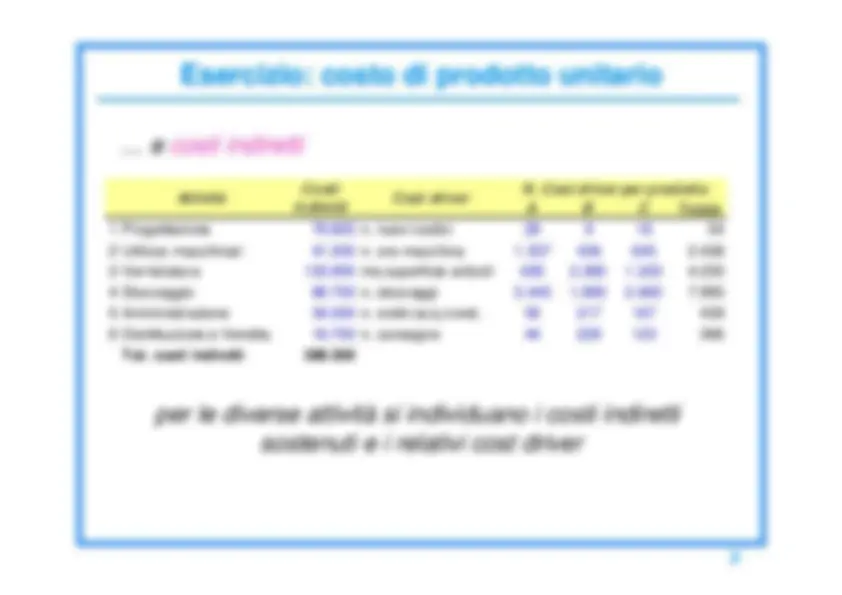

A^ B^ CTotale^ 1 Progettazione^ 79.8002 Utilizzo macchinari^ 41.200 n. ore macchina^

1.357^436 645 2.438 141,3454 191.806^ 61.

3 Verniciatura^ 133.9004 Stoccaggio^ 89.700^ 1° gruppo^ 344.600 5 Amministrazione^ 34.0006 Distribuzione e Vendita^ 19.700 n. consegne^

44 229 123 396 135,6061^ 5.967^ 31.

2° gruppo^ 53.700 Tot. costi indiretti^ 398.^

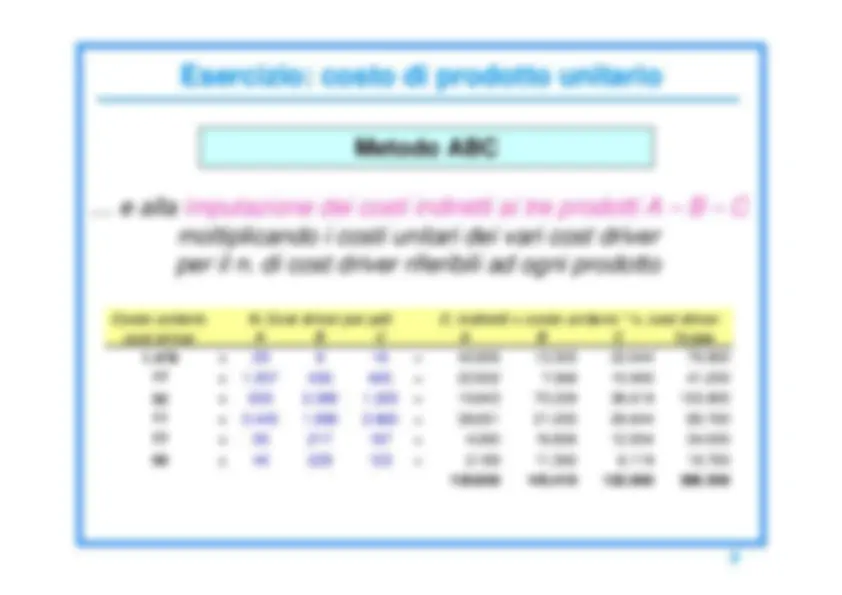

Quota Costi IndirettiBase di ripartizione 197.772^ 92.680 107. CostiCoeff. diindiretti

ripartiz. Attività

C. unitarioCosti N. unità (^) Prodotti di prodottototali = 178,06B 464.180 / 221,04 2.100 = (^) C 968.182 / 5.500 = 176, … e, conseguentemente, il costo unitario di prodotto