Scarica Classificazione e calcolo dei costi in azienda - Prof. Rubello e più Appunti in PDF di Programmazione e controllo solo su Docsity!

Budget, calcolo dei costi e decisioni aziendali

(Costing and Budgeting)

SYLLABUS

Lezione 1

▪ Fasi, contenuti e obiettivi del corso

▪ Le regole del “gioco”

▪ Il processo di management e i sistemi di pianificazione e controllo

▪ Il processo decisionale e le informazioni rilevanti

Lezione 2

▪ Costi: classificazioni, metodologie di calcolo e di analisi dei costi

▪ Full Costing

Esercitazione: Metodologie di calcolo dei costi

Lezione 3

▪ Costi: classificazioni, metodologie di calcolo e di analisi dei costi

▪ Variable Costing e Traceable Costing

Esercitazione: Metodologie di calcolo dei costi

Lezione 4

▪ Cost management: l’Activity Cost Accounting

▪ Strumenti di Cost Management

Esercitazione: Lettura Conto Economico

Caso: Omero Orlandi

Lezione 5

▪ Le valutazioni di convenienza economica: dimensione eco-fin e

dimensione strategica

Caso aziendale: Aziende Gemelle; due CE;

Lezione 6

▪ Le valutazioni di convenienza economica: dimensione eco-fin e

dimensione strategica

Caso aziendale:

Lezione 7

▪ Ripasso dei concetti di Costing e degli approcci per le decisioni di

carattere operativo e strategico

Caso aziendale

Lezione 8

▪ Ripasso dei concetti di Costing e degli approcci per le decisioni di

carattere operativo e strategico

PROVA INTERMEDIA (al termine della lezione)

Lezione 9

▪ Il Budget e il sistema di contabilità direzionale

▪ Il Budget inteso come programma d’azione espresso anche in termini

quantitativo-monetari

▪ Il Master Budget e le diverse tipologie di Budget

Lezione 10 ▪ Il Master Budget e le diverse tipologie di Budget

Lezione 11 ▪ Il processo di elaborazione del Budget nelle imprese industriali

Caso aziendale:

Lezione 12 ▪ Il processo di elaborazione del Budget nelle imprese industriali

Testimonianza aziendale:

Lezione 13

▪ Il processo di elaborazione del Budget nelle imprese industriali

Caso aziendale:

Testimonianza aziendale

Lezione 14

▪ Il Budget nei diversi tipi d’impresa:

o Le imprese di servizi

o Le imprese di distribuzione commerciale

Caso aziendale

Lezione 15 ▪ Caso aziendale

▪ Esercitazioni per la prova finale

▪ Ripasso dei concetti più importanti che caratterizzano il processo di

Budgeting PROVA FINALE (al termine della lezione) Testi di riferimento:

- Lezione

- • Alberto Bubbio – Calcolo dei costi per attività – A. Guerini & Associati, Milano • Alberto Bubbio – Analisi dei costi e gestione d’impresa. – A. Guerini & Associati, Milano

- • Alberto Bubbio - Il sistema degli indici di bilancio e i flussi finanziari - ISEDI - casi per affrontare la complessità gestionale. – La guida del Sole 24 Ore, Milano • Alberto Bubbio – Budget, principi e soluzioni tecnico strutturali per tipi d’impresa. Modelli e

- • S. Colombo – C. Ostinelli - Management Accounting: testi, casi e soluzioni. A. Guerini,

- LEZIONE 1: Introduzione Contents

- LEZIONE 2-3: classificazione dei costi e metodologie di calcolo dei costi

- LEZIONE 4.1: Decisioni ed informazioni rilevanti

- LEZIONE 4.2: Decisioni di gestione operativa

- LEZIONE 4.3: Lettura Conto Economico

- LEZIONE 5.1: Caso Aziende Gemelle

- LEZIONE 5.2: Caso due CE

- LEZIONE 5.3: le decisioni di “Make or Buy”

- LEZIONE 5.4: Ratios

- LEZIONE 6: Caso Rezzonico

- LEZIONE 6.2: Caso Television

- LEZIONE 9.1: l’Activity Based Costing

- LEZIONE 9.2: Customer Driven Management Accounting

- LEZIONE 9.3: Matrice di Kraljic (Matrice Mercuri)

- funzione dei volumi di produzione e vendita LEZIONE 10: Effetti sul Reddito Operativo (EBIT) di una diversa valutazione delle rimanenze in

- LEZIONE 11.1: il Budget.........................................................................................................................

- LEZIONE 11.2: il Budget delle Vendite

- LEZIONE 11.3: Costi Standard come obiettivo dell’area produzione....................................................

- LEZIONE 11.4: Caso Mantegazza S.r.l.

- LEZIONE 14: Project Management

- LEZIONE 15: la progettazione del sistema di P&C

- LEZIONE 16: conoscere al Balanced Scorecard

- Executing: attuazione, attraverso la guida delle risorse, di quello che si era deciso

- Controlling: nel durante deve essere svolta un’attività di controllo, cioè di verifica di come si

sta andando rispetto a quanto pianificato.

Quando si usa il termine “controllo” si fa riferimento a questo momento, cioè mentre sto

eseguendo una serie di attività. In questo caso il controllo è un’attività di verifica.

Quando si parla invece di “management control” includendo il planning non si fa più

riferimento al controllo in senso stretto, ma ha più un’accezione più allargata includendo

anche il discorso di guida delle risorse.

C’è un’attività di planning che viene svolta prima della gestione, che può essere planning legato al

medio-lungo termine o legato al breve termine, che è fondamentale per andare ad organizzare,

guidare ed eseguire determinate azioni a seguito di determinate decisioni. Nel durante, prima di

rivedere il piano/budget, si fa un’attività di controlling, cioè si va a verificare come vanno le cose

rispetto a quanto si aveva previsto dovessero essere => controllo di verifica dell’andamento della

gestione rispetto a quello che era stato pianificato.

Lo svolgersi delle attività di gestione è facilitato ed indirizzato dall’aver chiarito gli obiettivi e le finalità

della gestione aziendale. questi sono l’essenza della strategia aziendale che si può tradurre in una

missione e in alcuni intenti strategici da perseguire.

Non c’è PLANNING senza CONTROL

La finalità: il rispetto del principio di economicità

La finalità fondamentale di un’azienda è la sua continuità nel tempo e per farlo è necessario rispettare

il principio di economicità.

Il management control oltre a fissare gli obiettivi verso cui bisogna tendere, aiuta anche a capire verso

quale direzione si sta andando (quella desiderata o meno).

Con questo si intende, nella nostra scuola di pensiero, il saper conseguire in modo equilibrato:

I risultati legati alla capacità dell’impresa di durare nel tempo e che devono essere raggiunti tutti sono:

Risultati

competitivi

Risultati

sociali

Risultati

eco-fin

- Risultati economico-finanziari

- Risultati competitivi

- Risultati sociali

Il punto di partenza del Management Control

Il più opportuno punto di partenza nello svolgere l’attività di direzione è quello di analizzare e capire:

- La situazione nella quale ci si trova ad operare

- I risultati sino a quel punto conseguiti

Il che significa rispondere ad un interrogativo (posizionamento nel mercato dal punto di vista di tutti i

tre tipi di risultati): DOVE SIAMO?

Da questa attività di controllo nascono:

- La fase di determinazione degli obiettivi che si desidera raggiungere => DOVE VOGLIAMO

ANDARE?

- La fase di definizione delle azioni da intraprendere per raggiungere gli obiettivi desiderati =>

COSA DOBBIAMO FARE PER…?

Due approcci per la presa delle decisioni

Rispondere al 2° e 3° interrogativo significa prendere delle decisioni. In particolare, le decisioni relative

al COSA DOBBIAMO FARE possono seguire due approcci:

- Approccio del “giorno per giorno”

Si prende la decisione quando si presenta il problema.

Si prendono alcune decisioni anticipando il momento nel quale si presentano i problemi

(pianificazione/programmazione della gestione).

Questo approccio significare PIANIFICARE, cioè decidere oggi le cose da fare domani per

tentare di raggiungere gli obiettivi desiderati. Il domani può essere:

o Domani a lungo termine => Pianificare, Pianificazione strategica

o Domani a breve termine => Programmare, Pianificazione operativa

Una volta pianificato, avviene il controllo, cioè verificare, con una certa sistematicità, che si

stia procedendo nella direzione desiderata (per correggere la rotta):

Anche perché non c’è planning senza control!

L’approccio anticipatorio è il migliore, però non tutto può essere pianificato e programmato quindi

queste cose non possono essere oggetto dell’approccio anticipatorio.

- DOVE

VOGLIAMO

ANDARE?

- COSA

DOBBIAMO

FARE

PER...?

- DOVE

SIAMO?

- Strategia

(Missione,

Intenti

strategici)

- Piano

industriale,

Budget

- Controllo

(supporto

CO.A.)

- Cliente

- Aree Strategiche d’Affari

- Attività

- Canali di vendita

Cosa significa progettare un sistema di pianificazione e controllo?

Il nostro modello di progettazione: APPROCCIO SITUAZIONALE

Le caratteristiche di un sistema di P&C dipendono dai fabbisogni informativi, i quali cambiano nel

tempo seguendo l’evoluzione dell’azienda e del contesto circostante.

Al fine di individuare i fabbisogni informativi dobbiamo individuare le aree e i processi gestionali critici

(dobbiamo selezionare, non si può misurare tutto!). Le criticità dipendono dal fatto che esternamente

all’azienda ci sono dei cambiamenti.

Ci sono tante variabili che influenzano la progettazione di un sistema di pianificazione e controllo, in

particolare bisogna capire quali sono in un’azienda i fabbisogni di pianificazione e controllo. Per capire

questi bisogni si devono analizzare alcune variabili:

- Ambiente generale esterno

In base a questo ambiente possono venire fuori delle variabili che devono essere prese e

utilizzate per generare sistematicamente delle informazioni.

- Esigenze dettate dal Business/Combinazioni prodotto/cliente (da ciò che i clienti vogliono)

- Strategia competitiva

Questi tre elementi insieme consentono di andare ad individuare i “ fattori critici di successo ”, cioè

quei pochi fattori da cui dipende in modo determinante il successo di un’impresa in un determinato

mercato. Questi fattori sono diversi da business a business e nello stesso business sono diversi nel

tempo.

Si ha poi una variabile “ tecnologia ” che può influenzare su determinati elementi e mmi permette di

arrivare su tre profili:

- Strategico

- Organizzativo

- Economico-finanziario

I fattori critici e i tre profili generano le aree e i processi gestionali critici.

Da queste emergono i fabbisogni di pianificazione e controllo gestionale che portano alla definizione

delle caratteristiche del sistema di P&C.

Con la definizione della “strategia” l’azienda fa una proposta di valore nei confronti dei clienti target.

FCS => motivo per cui i clienti vanno da un’azienda piuttosto che dalla concorrenza.

Caratteristiche del Sistema di P&C

Dipendono dalle scelte in termini di:

- Oggetti di calcolo

- Metodi di calcolo dei costi

- Strumenti di P&C

Cosa significa progettare un sistema di pianificazione e controllo?

Il motivo per cui nelle imprese si progetta questo sistema è perché tutte le persone che operano ad

un certo livello dovrebbero svolgere un’attività di pianificazione e controllo e quindi tutti dovrebbero

avere delle conoscenze base in materia da un lato e dall’altro l’azienda dovrebbe mettere a

disposizione degli strumenti che li aiutino a svolgere un certo tipo di attività.

Si arriva a progettare un sistema di pianificazione e controllo quando le persone hanno da un lato la

necessità di pianificare e controllare e dall’altra la necessità di avere delle informazioni.

Nella progettazione di un sistema di pianificazione e controllo bisogna partire dall’individuazione dei

fabbisogni di pianificazione e controllo. Una volta fatto questo, si vanno a definire le caratteristiche

fondamentali che il sistema P&C deve avere e gli strumenti che possono essere utili e che dovranno

essere utilizzati dal management per gestire una certa realtà.

Le caratteristiche del sistema di P&C riguardano tre aree principali:

- Oggetti di calcolo (le aree di business)

- Metodi di calcolo costi (traceable costing)

- Strumenti di P&C =>contabilità analitica (che consente di prendere le informazioni fornite

dalla contabilità generale e che sono per definizione generali, e renderle analitica per andare

a fondo e cercare una serie di aspetti)

Perché progettare un efficace sistema di pianificazione & controllo?

Poiché un sistema di P&C progettato in modo efficace è in grado di svolgere queste 5 funzioni:

- Funzione di indirizzo =>soddisfacimento dei fabbisogni informativi

Sono fabbisogni legati al fatto di avere un indirizzo e quindi avere delle indicazioni su dove si

vuole andare.

- Funzione di coordinamento =>mettere insieme le varie aree dell’azienda per andare tutte nella

stessa direzione e verso lo stesso obiettivo.

- Funzione informativa => molto importante

Oggi la cosa più importante è che le persone imparino a lavorare in team perché, oltre alla

complessità, c’è stata un’accelerazione nell’evolversi dei fenomeni aziendali e per rispondere

prontamente a questi cambiamenti è necessario che tutte le persone in azienda siano

informate. Lavorare in team vuol dire far circolare le informazioni più rapidamente e quindi

avere più informazioni in modo più tempestivo =>la funzione informativa permette quindi di

lavorare in team e di ottenere delle informazioni in modo il più possibile tempestivo.

Una delle caratteristiche fondamentali del P&C, legata alla funzione informativa, è la capacità

di dare delle informazioni in modo tempestivo in modo che possano essere in atto le azioni

necessarie rapidamente.

La funzione informativa è interessante perché ci sono degli studi che sottolineano quanto una

buona circolazione di informazioni in azienda sia anche un motivo di motivazione =>più le

persone sono informate su una serie di eventi che si stanno verificando in azienda e più si

sentono coinvolta e motivata perché si sentono parte della squadra.

- Funzione di apprendimento => spesso viene trascurata, ma è fondamentale

Il momento nel quale ognuno di noi come persone tende ad avere un salto in termini di

apprendimento è quando capisce non cosa ha fatto bene o male tutte le cose, ma quando

2. La “Management Accounting” a supporto della Strategy Execution

Le determinanti dei risultati eco-fin

Strategia/pianificazione strategica

… una formidabile «metodologia del cambiamento» per aiutare le organizzazioni/dipendenti a

prestare attenzione ai «cambiamenti complessi» che si verificano intorno a loro.

Complessità => quando abbiamo tante variabili in gioco da tenere in considerazione e, specialmente,

se queste cambiano nel tempo

Il problema oggi

Il divario tra:

- Velocità del “cambiamento” (quantità e complessità)

- Velocità di “adeguamento” delle nostre organizzazioni => i sistemi di pianificazione,

programmazione e controllo aiutano le organizzazioni ad adeguarsi

Motivo: “natura umana” e “organizzazione moderna” (stabilità, sicurezza…) => tuttavia, l’essere

umano per sua natura è contrario al cambiamento, preferisce la stabilità e la standardizzazione come

le organizzazioni attuali.

Le 7 fasi dello Strategy Process

Per arrivare alla formulazione della strategia bisogna essere capaci di generare i possibili “scenari”

(analisi PESTEL per generare degli scenari estremi per capire come l’azienda sarà in grado di reagire).

Costruire gli scenari proviene dagli anni ’70 (dal settore petrolifero). Tuttavia, ragionare in termini di

scenari è molto difficile in azienda perché si è abituati a ragionare su dati di attualità. Fare scenari vuol

dire creare anche delle simulazioni di ciò che potrebbe accadere => tutto questo fa parte del

cosiddetto “Scenario Planning”. Inoltre, la creazione di scenari permette di creare anche dei sistemi di

pre-allarme, ovvero dei campanelli di allarme per prevenire l’avverarsi di certe situazioni.

A seguito della formulazione della strategia abbiamo il problema dell’esecuzione della strategia, la

quale richiede l’utilizzo di diversi strumenti e la conoscenza dei pro e contro di tutti questi strumenti.

Infine, avviene il controllo della strategia per verificare se sono stati ottenuti i risultati voluti e, nel

caso, apportare eventuali modifiche.

La logica Activity

I costi non dipendono dai prodotti/servizi ma da tutte le attività che si compiono per progettare,

industrializzare, produrre, consegnare ai clienti…i nostri prodotti/servizi.

Thomas H. Johnson: un manager non gestisce i costi, … ma le cause dei costi (le attività) …

… ma noi siamo strutturati per CdC

3. Dove Siamo? Il supporto della Contabilità Analitica

Caratteristiche del Sistema di P&C

Dipendono dalle scelte in termini di:

- Oggetti di calcolo

- Metodi di calcolo dei costi

- Strumenti di P&C

o Contabilità Analitica

o Budget

o Reporting

Contabilità generale e Contabilità Analitica

La contabilità generale rileva solo per natura del ricavo e del costo.

Se si vuole approfondire profilo eco-fin è indispensabile poter disporre di una contabilità analitica.

La Contabilità Analitica

La contabilità analitica (Co.A.) rileva informazioni a consuntivo con riferimento a prescelti oggetti di

calcolo (per destinazione).

La contabilità analitica rileva per destinazione/oggetto le informazioni economico-finanziarie.

N.B. Avvertenze per l’uso

La contabilità analitica (CO.A.) può essere il frutto

di (1) rilevazioni statistico-tabellari, anche se in

alcuni casi è un sistema contabile che funziona in

parallelo alla contabilità generale ed è ad essa

collegato tramite dei «conti di ripresa» o di

collegamento. questa impostazione viene definita

(2) sistema duplice contabile.

In alternativa, nella realtà anglosassone, è in uso il

(3) sistema unico indiviso: con un unico piano dei

conti tra CO.GE e CO.A.

Le informazioni analitiche, rilevate dalla CO.A. necessarie per approfondire l’analisi sono informazioni

relative a ricavi e costi rilevati:

- Prodotti

- Per aree di business

- Canali di distribuzione

- Clienti

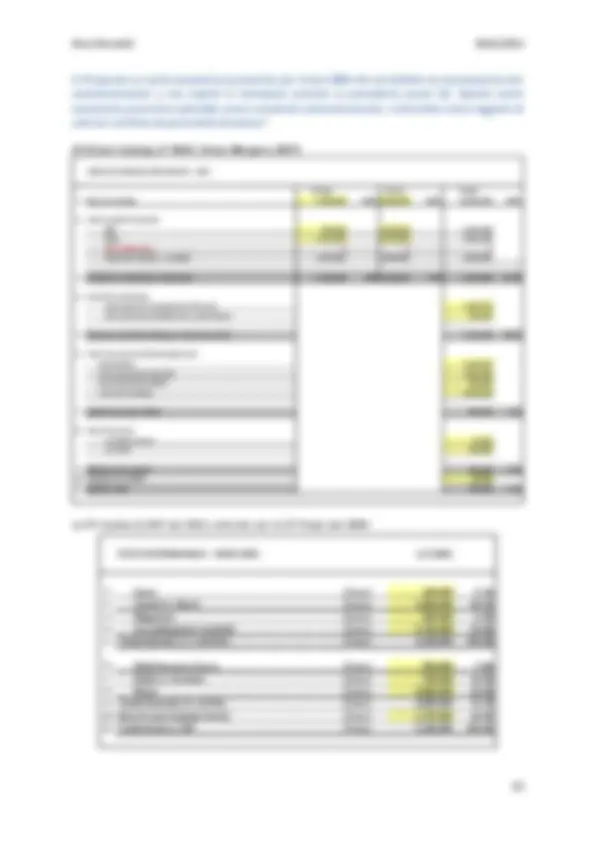

4. Co.A. e Indici di bilancio

Indici di bilancio «dove entrano in gioco i costi»

La centralità del risultato economico

L’attività di direzione

È parte della più ampia attività di gestione e ruota attorno a questi tre interrogativi

Le determinanti dei risultati eco-fin

I risultati di oggi sono frutto delle decisioni di ieri … le decisioni di oggi determineranno i risultati di

domani …

Come valutare la performance aziendale

Principali criteri di riclassificazione

Dello Stato Patrimoniale:

- CRITERIO FINANZIARIO (Liquidità - Esigibilità)

- CRITERIO GESTIONALE (gestione operativa vs. gestione non operativa)

Del Conto Economico:

- CRITERIO GESTIONALE (gestione operativa vs. gestione non operativa)

con evidenziazione nell'ambito della GESTIONE OPERATIVA:

a) del valore della produzione (Bilancio)

b) del valore aggiunto

c) dei costi per area funzionale

d) dei costi fissi e variabili

Riclassificazione dello stato patrimoniale

Criterio Finanziario (Liquidità – Esigibilità)

Criterio gestionale

Riclassificazione del conto economico

A loro volta, la redditività delle vendite e il tasso di rigiro dell'attivo totale (NAT o ROT) sono

determinati da:

Per l'apprezzamento dell'assetto economico-finanziario di un'impresa e l'individuazione dei potenziali

di miglioramento si può dunque utilizzare il seguente "albero degli indici aziendali" (ROE TREE).

RENDICONTO FINANZIARIO (Metodo Indiretto)

Si crea valore quando:

LEZIONE 2- 3 : classificazione dei costi e metodologie di calcolo dei costi

1. I costi e la loro possibile classificazione

Un costo può essere definito come la quantità di moneta necessaria per avere la disponibilità di un

determinato bene (fattore produttivo) o servizio.

Pertanto, si possono distinguere i COSTI (costi di impiego delle risorse => elementi di costo) dalle SPESE

(costi di acquisto).

Nel processo decisionale è necessario ricordare che “costi diversi per scopi diversi” poiché non tutti i

costi hanno gli stessi comportamenti nel tempo e con riferimento agli oggetti di calcolo (e al loro livello

di attività) => è necessaria una loro classificazione.

Classificazione dei costi

È quindi necessaria una classificazione dei costi poiché non tutti i costi hanno gli stesso comportamenti

nel tempo e, con riferimento agli oggetti di calcolo, le principali categorie di costo sono:

- Costi Variabili vs Costi Fissi

- (Costi Diretti vs Costi Indiretti) => oggi sostituite dalla categoria seguente

- Costi Specifici vs Costi Comuni

Evoluzione storica della classificazione dei costi:

(1) La prima classificazione nata in azienda è quella tra costi DIRETTI e INDIRETTI. Questa classificazione

si trova ancora nelle aziende, ma viene utilizzata con una finalità diversa rispetto a quella che aveva

quando è nata. Inizialmente si avevano prevalentemente aziende di produzione/manufatturiere

(pochi prodotti, fasi iniziali delle catene produttive, volumi in crescita, poca competizione) e l’obiettivo

iniziale di questa classificazione era calcolare il costo del prodotto perché l’obiettivo dell’imprenditore

era quello di determinare il prezzo di vendita! => partendo dal costo del prodotto e dalla scelta del

margine che si voleva ottenere era possibile determinare il prezzo di vendita da fare. In questa fase,

si è convinti che i costi dipendano solamente dai prodotti.

Oggi il prezzo di vendita di un prodotto non è più determinato direttamente dall’imprenditore, ma

viene determinato dal mercato.

(2) Nel periodo del dopoguerra, i volumi iniziano a crescere sempre di più e inizia ad esserci anche una

maggior differenziazione tra i prodotti. Si scopre in questo momento l’esistenza di costi che variano in

valore assoluto (in termini complessivi) che variano al variare dei volumi di produzione/vendita e

l’esistenza che di costi che non dipendono dai volumi (rimangono fissi). Viene, quindi, introdotta la

seconda classificazione, quella tra costi VARIABILI e costi FISSI. La classificazione tra costi variabili e

fissi viene fatta in base al livello di attività di produzione e vendita. Aver individuato questa

classificazione permette di sviluppare una particolare metodologia di calcolo che si chiama “direct

costing” (o direct costing semplice), cioè la possibilità di calcolare il 1° margine di contribuzione di un

prodotto. L’obiettivo di questa seconda classificazione è comunque calcolare il costo del prodotto, ma

i fabbisogni informativi sono è più evoluti.

(3) L’ultima classificazione è quella tra costi SPECIFICI e COMUNI, che permette di elaborare dei conti

economici in logica Traceable Costing (o Direct Costing evoluto). Questa ultima metodologia permette,

poi, di calcolare il 2° margine di contribuzione.

Classificazione

- Azienda

- Obiettivo

- Metodo di calcolo

(1) Costi diretti/indiretti

- Produzione/Manufatturiere

- Costo di produzione

- Full Costing

(2) Costi variabili/fissi

- 1 ° MdC

- Direct Costing semplice

(3) Costi specifici/comuni

- 2 ° MdC per ogg. di calcolo

diversi

(2) Costi Variabili e Costi Fissi

I costi specifici (riferiti ad un oggetto di calcolo) possono essere, a loro volta, classificati in relazione al

volume di attività (dell’oggetto di calcolo) in Costi Variabili e Costi Fissi.

Costi Variabili

Il singolo elemento di costo può essere classificato tra i costi variabili quando il suo importo

complessivo varia per piccole variazioni nei livelli di attività (volumi di vendita e di produzione).

L’andamento dei costi variabili al variare dei livelli di attività:

Gli elementi di costo variabile sono relativi a fattori produttivi che vengono acquistati solo se vengono

“consumati”.

Costi Fissi

Viceversa, il singolo elemento di costo rientra nella categoria dei costi fissi (o costi costanti) quando il

suo importo complessivo non varia al variare dei livelli di attività (almeno entro la massima capacità

produttiva data).

Classificazione in base al concetto di relevant range

Vi sono alcuni elementi di costo di dubbia classificazione. Per questi ci si deve basare sul concetto di

livello di attività rilevante (relevant range).

Si deve inoltre tenere presente che a livello di unità di prodotto:

- I costi variabili sono costanti

- I costi fissi variano in relazione al volume di attività utilizzato come base per l’imputazione

La caratteristica di un costo di essere:

- Specifico vs Comune =>non è assoluta, ma dipende dall’oggetto di calcolo dei costi

o Variabile vs Fisso => dipende dai livelli di attività dell’oggetto di calcolo e dall’arco

temporale sul quale si ragione (nel lungo periodo tutti i costi sono variabili

Grado di complessità e chunky cost

La variabilità dei costi non può più essere definita solo con riferimento al volume di attività.

I costi sono caratterizzati da una variabilità legata al grado di complessità (numero di variabili e grado

di comprensibilità delle relazioni causali tra le variabili stesse) => chunky cost.

Complessità legata al numero di prodotti, alla diversificazione, canali di vendita, tecnologie utilizzate…

I costi non dipendono solamente dai livelli di produzione/vendita, ma dipendono anche dal livello di

complessità che l’azienda ha raggiunto. A seguito dell’aumento della complessità crescono la fabbrica

nascosta e la fabbrica esterna (a seguito di scelte dell’azienda) portando anche ad un aumento di costi.

In sintesi si avranno:

CVS => Ex: Materia Prima, Energia elettrica, MOD

CFS => Ex: Ammortamento impianto per produrre l’articolo analizzato, MOD Indiretta se riferita

all’articolo analizzato

CFC => Ex: Ammortamento impianti comuni a tutti i prodotti, Responsabile di stabilimento

(1) Costi Diretti e Indiretti

Gli elementi di costo possono essere classificati, quando l’oggetto del quale si vuole conoscere il costo

è il prodotto, in Diretti e Indiretti. (Metodologia di calcolo: FULL COSTING)