La contabilità gestionale:

full costing e direct costing

Prof. Giuseppe Albezzano

Modifiche e integrazioni prof. Salvatore Nucci vers. 01 – sett 14

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Appunti sul metodo di calcolo Direct e Full costing

Tipologia: Appunti

1 / 40

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Prof. Giuseppe Albezzano

Modifiche e integrazioni prof. Salvatore Nucci vers. 01 – sett 14

A seconda dell’oggetto per il quale sono stati impiegati i fattori produttivi consumati , i costi si distinguono in:

Costi specifici : sono i costi dei fattori produttivi e delle attività impiegati specificamente ed

esclusivamente per ottenere un oggetto. Per esempio i consumi della materia prima per ottenere un

prodotto.

Costi comuni : riguardano i fattori e le attività impiegati per svolgere più produzioni nello spazio o nel

tempo, ossia si riferiscono a più oggetti. La distinzione tra costi specifici e comuni dipende dall’ampiezza

dell’oggetto di costo: gli ammortamenti del reparto presse sono un costo specifico del reparto presse e

un costo comune rispetto alle produzioni in esso effettuate.

Costi generali : sono sostenuti per l’impresa nel suo complesso ; possono riguardare l’attività produttiva,

commerciale o amministrativa. Ne sono esempi i costi degli organi sociali e le imposte dirette.

A seconda del modo con cui i costi dei fattori impiegati sono riferiti all’oggetto di calcolo,

i costi si distinguono in:

Costi diretti : sono quei costi specifici che vengono riferiti a un dato oggetto in modo immediato, in

base ai consumi dei fattori produttivi e delle attività specificamente assorbiti dall’oggetto.

Costi indiretti : vengono suddivisi tra vari oggetti di calcolo in base a criteri soggettivi di ripartizione;

corrispondono ai costi comuni e generali e a quei costi specifici che non si è in grado o non si ritiene

conveniente misurare oggettivamente per riferirli direttamente all’oggetto.

Attribuisce all’oggetto di calcolo sia i costi variabili sia i costi fissi. Si basa sulla distinzione tra

costi diretti e costi indiretti.

I costi sostenuti possono infatti essere riferiti all’oggetto di calcolo:

a) Con imputazione diretta , se si tratta di costi sostenuti specificamente per l’oggetto di cui si

vuole determinare il costo; tali costi sono riferiti all’oggetto di calcolo con misurazioni oggettive.

a) Con imputazione indiretta , se si tratta di costi comuni e generali, o anche di costi specifici che

non si ritiene di imputare direttamente. I costi indiretti sono ripartiti tra più oggetti di calcolo con

criteri soggettivi che possono basarsi sui volumi (quantità prodotte, quantità di materie prime

utilizzate, ore di lavoro impiegate, ecc.) o sulle attività necessarie alla produzione (numero

prelievi da magazzino, numero controlli di qualità, ecc.).

È un graduale addensamento (stratificazione) di oneri diretti e indiretti riferibili a un

determinato oggetto di calcolo. Tale addensamento può comprendere tutti i costi

riguardanti l’oggetto (full costing) o può fermarsi a livelli intermedi, ognuno dei quali è

caratterizzato dall’inclusione di certi oneri o dall’esclusione di altri.

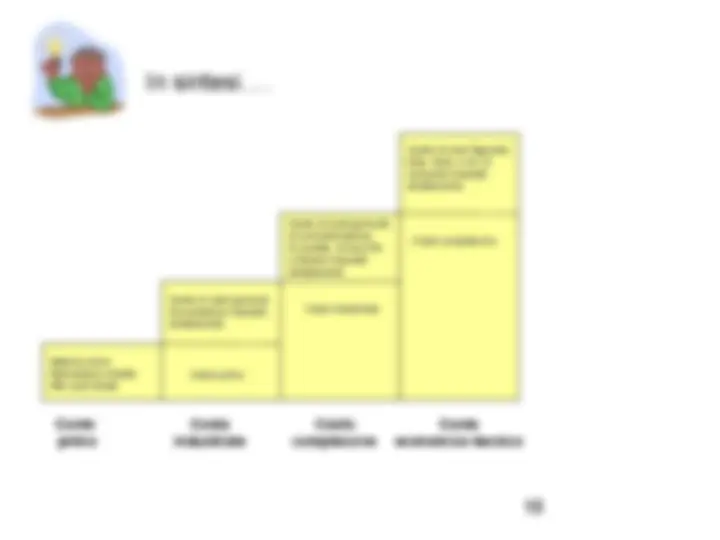

Nelle imprese industriali si hanno le seguenti configurazioni di costo:

1. Costo primo : è dato dalla somma dei costi specifici imputati direttamente. È costituito

generalmente dai valori attribuiti ai consumi di materie prime e agli utilizzatori di

manodopera diretta. Presenta il vantaggio di poter essere considerato “ oggettivo ” in

quanto non richiede la ripartizione di costi.

In sintesi….

Materie prime

Manodopera diretta

Altri costi diretti

Costo primo

Quote di costi generali

di produzione imputati

direttamente

Costo industriale

Quote di costi generalii

di amministrazione,

di vendita, di oneri fin.

e tributari imputati

direttamente

Costo complessivo

Quote di oneri figurativi

(stip. direz. e int. di

computo) imputati

direttamente

Costo

primo

Costo

industriale

Costo

complessivo

Costo

economico-tecnico

Quando il processo produttivo è semplice (limitato mix di prodotti, scarso impiego di automazione,

standardizzazione produttiva, ecc.) ed è possibile individuare una proporzionalità tra livello dei costi

e quantità prodotte , l’imputazione dei costi indiretti avviene proporzionalmente ai volumi di

produzione (maggiore è la quantità prodotta di un bene, maggiori sono i costi da esso generati).

In tal caso il calcolo dei costi pieni si esegue attraverso le seguenti fasi:

ecc.);

amministrativi, ecc.);

Si riferiscono i costi diretti immediatamente all’oggetto di calcolo;

Si procede all’imputazione indiretta per destinazione dei costi comuni e generali supponendo

l’esistenza di una relazione di proporzionalità tra un dato tecnico (o una quantità oggettivamente

determinata) e i costi da ripartire.

I risultati variano a seconda dei procedimenti di imputazione e delle basi utilizzati.

Ne consegue che le configurazioni di costo industriale, di costo complessivo, di costo economico –

tecnico sono grandezze soggettive , dipendenti dalle modalità di calcolo.

In assoluto nessuna base è preferibile alle altre: nella scelta si deve tener conto delle caratteristiche dei

processi produttivi e dell’importanza che i vari fattori produttivi hanno nelle trasformazioni tecniche.

Per esempio, la base “ore di manodopera diretta impiegate” è da preferire se il fattore lavoro è

preminente, se i costi del personale hanno un peso notevole e se i costi comuni da imputare sono

proporzionali al tempo.

I criteri di imputazione su base multipla aderiscono meglio di quelli su base unica alla variabilità dei costi

aziendali, tengono maggiormente conto dei legami esistenti tra andamenti dei costi diretti e andamenti

dei costi indiretti e sono quindi da preferirsi per effettuare un calcolo dei costi meno arbitrario.

La Matrix spa ha in lavorazione tre commesse di cui si vuole conoscere il costo industriale. Dalle schede di lavorazione risultano i seguenti costi diretti:

I costi comuni e generaie sono i seguenti:

materie sussidiarie € 101.475,

manodopera indiretta € 145.800,

forza motrice € 168.425,

ammortamenti € 702.300,

costi generali di produzione € 79.200,

Totale costi comuni e generali € 1.197.200,

Calcoliamo il costo industriale su base aziendale nelle due seguenti ipotesi:

a) criterio della base unica, adottando come base unica le ore di funzionamento delle macchine che risultano 2.500 per CX,

1.800 per CY e 2.260 per CZ; gli ammortamenti degli impianti e macchinari sono infatti di importo notevole sul totale dei

costi comuni e generali;

b) criterio della base multipla, adottando come base di imputazione il costo delle materie prime consumate per le materie

sussidiarie, il costo della manodopera diretta per la manodopera indiretta e per i costi generali di produzione, le ore di

funzionamento delle macchine per i costi di forza motrice e per gli ammortamenti (arrotondamenti all’unità di euro più

prossima).

Costi diretti Commessa CX Commessa CY Commessa CZ

materie prime

manutenzioni

manodopera diretta

Descrizione Commessa

Cx

Commessa

Commessa

materie prime

manutenzioni

manodopera diretta

Costo primo

Quota di costi comuni e generali industriali

Costo industriale 1.541.250 949.500 1.169.

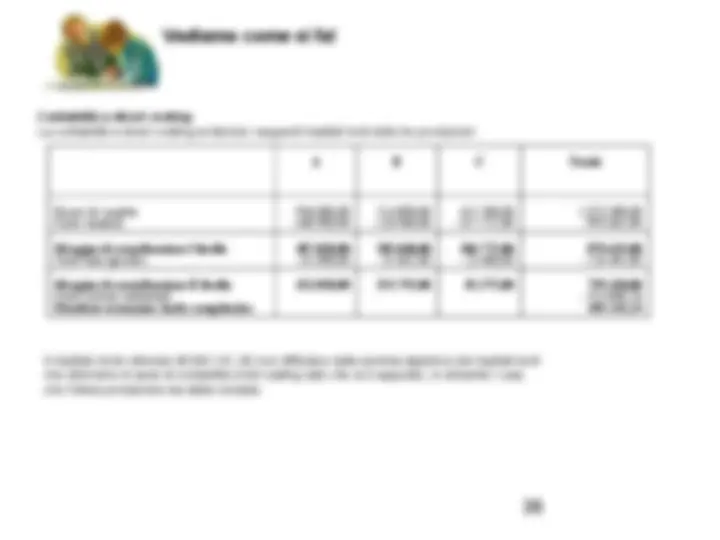

b) Riparto su base multipla aziendale

materie prime consumate:

= 0,1025 coefficiente di riparto

0,1025 x 450.000 = € 46.125,00 da imputare alla commessa CX

0,1025 x 240.000 = € 24.600,00 da imputare alla commessa CY

0,1025 x 300.000 = € 30.750,00 da imputare alla commessa CZ

Riepiloghiamo i dati nella tabella che segue:

Descrizione Commessa

Cx

Commessa

Commessa

materie prime

manutenzioni

manodopera diretta

Costo primo

Quota di costi comuni e generali industriali:

Materie sussidiarie

Manodopera indiretta e costi generali di

produzione

Forza motrice e ammortamenti

Costo industriale 1.560.214 942.584 1.157.

NB : i risultati per le tre commesse sono diversi nei due procedimenti proprio per il diverso criterio

applicato nella ripartizione di costi comuni e generali industriali. Infatti, nell’ipotesi di calcolo su base

multipla, essi incidono in misura maggiore sulla commessa CX e in misura minore sulle commesse

CY e CZ rispetto all’ipotesi di imputazione su base unica.

Il calcolo dei costi pieni è più accurato se i costi comuni e generali (o gran parte di essi) non sono

immediatamente imputati ai prodotti, come accade con l’imputazione su base aziendale, ma sono in un

primo tempo riferiti ai centri di costo e, successivamente, i costi di detti centri sono imputati ai prodotti.

La localizzazione dei costi consiste nell’attribuzione dei costi ai centri nei quali o per i quali sono

stati sostenuti.

Costi diretti

Costi indiretti

Localizzazione per centri di costo