Scarica appunti programmazione e controllo unicatt e più Appunti in PDF di Programmazione e controllo solo su Docsity!

PROGRAMMAZIONE E CONTROLLO

I sistemi di programmazione e controllo sono quell’insieme di strumenti e di strutture organizzative e di controllo e processi che servono per gestire una azienda e per prendere decisioni maggiormente efficienti per lo svolgimento dell’attività di impresa. sono funzionali alla gestione di azienda. Sono utili per gestire una azienda in modo razionale e anticipatorio prefigurandosi gli obbiettivi strategici da raggiungere e i risultati intermedi target per raggiungere l’obbiettivo di lungo termine. Bisogna pianificare la strategia di lungo, programmare i piani di azione e controllare in itinere che i programmi implementati stiano producendo i risultati aspettati. Il controllo direzionale è quel momento in cui si stabiliscono le tappe intermedie e si controllano le implementazioni dei programmi di azione in itinere. Di questo si occupa la programmazione e il controllo. È un livello intermedio. Le finalità sono: Controllo economico: la valutazione dei risultati economici (margini di contribuzione) delle varie aree di attività. viene spezzato e disaggregato il risultato economico generale riferendolo alle diverse aree dell’azienda per dare luce a come contribuiscono le diverse aree di attività Controllo esecutivo: è il controllo dei risultati economici ottenuti dagli ecsecutive. È la valutazione delle performance ottenute dalle diverse aree di responsabilità (manager). Supporto al processo decisionale Motivazionale: questi sistemi motivano le persone ad impegnarsi a raggiungere gli obbiettivi aziendali (sistemi incentivanti). Allineare gli obbiettivi dei singoli con gli obbiettivi aziendali

Come questi sistemi permettono di raggiungere gli obbiettivi? di cosa sono composti? Il sist di pc si compone di una struttura org una strut tecnico contabile e un processo. Il sis di pc è un sistema aperto che dialoga con l’esterno e produce degli output. È influenzato da input e produce determinati output. La struttura organizzativa del sistema di pc (mappa dei centri di responsabilità) definisce i manager che sono responsabili con quali obbiettivi e con quali risorse. Si definisce l’articolazione delle responsabilità all’interno dell’azienda e definisce quali informazioni devono essere passate a quali aree. S assegnano le resonsabilità alle diverse unità organizzative. Struttura tecnico contabile: insieme degli strum contabili che elaborano e producono informazioni: contabilità generare (COGE)(definisce informazioni aggregate per tutta l’azienda), contabilità analitica(prende dati da coge e li scompone per produrre informazioni di costi e ricavo maggiormante dettagliati per aree, funzioni e divisioni più utili al management), budget( si programmano i piani di azione allocando le risorse), sistemi di reporting ( servono per confrontare i risultati con gli abbiettivi epr effettuare interventi correttivi nel caso il risultato si discosti dall’obbiettivo; è un percorso in itinere). Processo: parte dalla programmazione delle strategie di lungo termine vengono tradotti in programmi di azione che vengono tradotti in budget (formulazione budget), tali programmi vengono realizzati e si misurano i risultati. Nell’ultima fase di reporting e valutazione si valuta se è necessario revisionare le azioni poste in essere o gli obbiettivi. Gli attori di questo processo sono i top management, responsabili centri di responsabilità, collaboratori dei responsabili, direzione amministrativa (controller). CLASSIFICAZIONE DEI COSTI I sistemi di pc forniscono info di tipo economico fin sulla base delle quali i manager possano decidere. I sistemi di pc insistono molto sui costi perché la disponibilità di info di costo articolate è critica per il processo decisionale. Classificare i costi non è banale. Non esiste una nozione di costo unica per supportare ogni tipo di decisione. A seconda delle

Lo standard monetario rappresenta quanto l’azienda paga per acquistare un’unità di quel prodotto; il consumo unitario invece è lo standard fisico: cvu = prezzo-costo unitario d’acquisto (standard monetario)*consumo unitario(standard fisico) lo standard fisico rappresenta ad esempio quanto fattore produttivo utilizzo per raggiungere una unità di prodotto. Ciò è vero per quanto riguarda i costi diretti Il costo fisso invece a livello totale è costante, mentre a livello unitario varia a seconda dei volumi di produzione. l’area di rilevanza va intesa come un intervallo limitato di volumi e un intervallo di breve periodo. Nel breve periodo i costi tendono ad essere maggiormente stabili. Invece nel lungo tendono a variare. Se ci spostiamo al di fuori dell’area di rilevanza i costi fissi aumentano o diminuiscono. La funzione di costo fisso va a gradoni: questo perché all’aumentare del livello di unità prodotte si esce dall’area di rilevanza e sevono maggiori costi fissi per la produzione delle unità eccedenti. MOD è la manodopera diretta. È riferita a quei lavoratori ceh maneggiano personalmente l’unità di prodotto. L manodopera che supervisiona è la modopera indiretta (MOI= Non lavora direttamente a contatto con la singola unità di prodotto). È vero che da un lato più produco più pago gli operai e quindi posso considerare la MOD variabile. Da altro canto il costo non varia in modo così proporzionale ai volumi di attività. (in questo corso consideriamo la manodopera diretta un costo variabile). La forza lavoro improduttiva

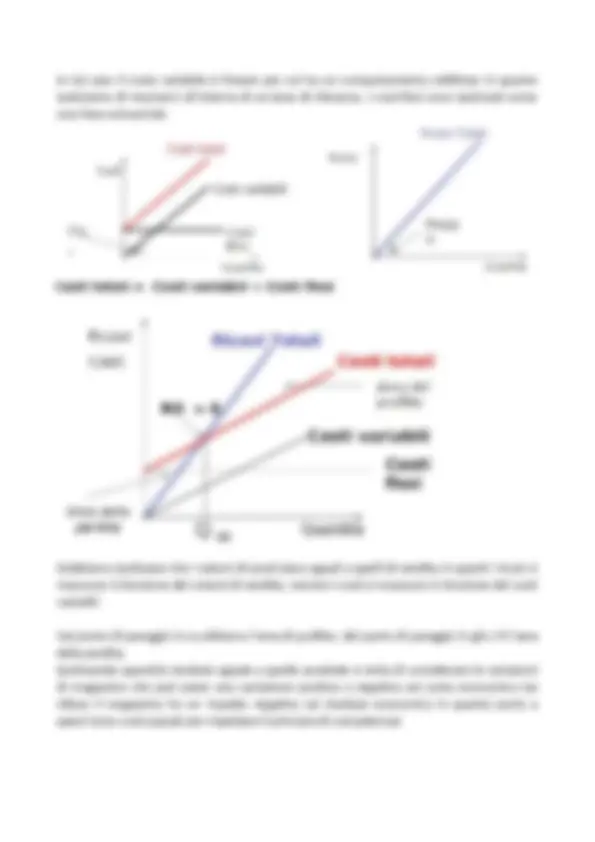

dovrebbe essere considerata come costi fissi (l’inefficienza può essere considerata congiunturale o strutturale) Attraverso la classificazione dei costi in relazione alla loro differente variabilità, è possibile determinare una grandezza fondamentale nell’ambito dei processi di programmazione e controllo: MARGINE DI CONTRIBUZIONE. È un margine che residua dal pagamento dei costi variabili per contribuire a coprire i costi fissi che non dipendono dal volume di attività. per cui il margine di contribuzione unitario deve essere maggiore di zero questo perché altrimenti l’azienda non può coprire i costi fissi (MdCu>0) RO(risultato operativo)=RT-CT RO=(PV) – (CVtot + CFtot) RO= MdCuVol – Cftot=MdCtot - CFtot

potrebbe essere il margine di contribuzione del reparto, e quello di terzo livello potrebbe riguardare la divisione. Il margine di contribuzione di secondo livello è il margine che la linea produce per contribuire alla copertura dei costi comuni. Il costo che deriva dell’oggetto di analisi a cui si vuole attribuire il costo. I costi come precedentemente detto possono essere classificati in relazione all’oggetto di calcolo. Assume come criterio discriminante la possibilità di attribuire oggettivamente e senza l’ausilio di alcuna base di ripartizione determinate classi di costo ad oggetti di calcolo prescelti: Costi specifici: sono quei costi che presentano una relazione diretta ed immediata rispetto a predefiniti oggetti di calcolo che in virtù di ciò risultano ad essi direttamente attribuibili. Tali costi si riferiscono unicamente ad un oggetto di calcolo e quindi possiamo associare il costo in modo immediato. Costi comuni: sono quei costi che presentano una relazione indiretta e mediata rispetto a predefiniti oggetti di calcolo. Risultano ad essi attribuibili solo attraverso l’impiego di opportune basi di ripartizione. Si riferisce a più oggetti di calcolo e dunque bisogna spartirlo tra i diversi oggetti di calcolo Al variare dell’oggetto di calcolo il costo può essere specifico o comune. Dipende dal tipo di relazione che sussiste. Se l’oggetto di calcolo è la linea di prodotto può essere che determinati macchinari siano utilizzati per produrre più linee. In tal caso il costo del macchinario è comune. la classificazione dei costi in relazione all’oggetto di calcolo assume come criterio discriminante la possibilità di attribuire oggettivamente e senza l’ausilio di alcuna base di ripartizione determinante classi di costo ad oggetti di calcolo prescelti. Si distingue per cui

ancora con riferimento all’oggetto di calcolo prescelto (singola unità di prodotto. Spesso a livello decisionale il management ha bisogno di conoscere i costi della singola unità di prodotto): Costi diretti: sono costi relativi a fattori di produzione che presentano una relazione immediata e diretta con l’unità di prodotto /servizio e che a questa possono essere oggettivamente attribuiti. Sono costi specifici per la singola unità di prodotto. Sono quei costi per cui esiste uno standard fisico che mi dice qual è il fattore prod necessario per produrre la singola unità di prodotto. Il costo diretto e specifico per qualunque oggetto di calcolo. Inoltre il costo diretto implica un costo variabile (ciò non vale al contrario). Costi diretti sono normalmente MOD e le materie prime e le provvigioni. COSTO DIRETTO -> COSTO VARIABILE COSTO DIRETTO -> COSTO SPECIFICO Costi indiretti: si riferiscono a fattori produttivi che manifestano una relazione mediata con l’unità di prodotto/servizio pur essendo riconducibili al processo di produzione dello stesso. L’attribuzione di questi costi all’unità di prodotto richiede l’individuazione di appropriati criteri di ripartizione. Non è detto che i costi indiretti siano comuni: ad esempio l’ammortamento per un macchinario dedicato alla linea di prodotto è un costo indiretto che però è specifico rispetto alla singola linea di prodotto. Dipende dalla relazione che esiste tra il costo e l’oggetto di calcolo. Quando l’oggetto di calcolo è la singola unità di prodotto non si usa più specifico o comune, ma si usa la terminologia diretto o indiretto. U altra distinzione: Costi standard: sono i costi che la azienda crede di realizzare secondo un consumo standard delle risorse richiesto dal raggiungimento dei risultati. Sono i costi che si prevedono in una logica di produzione standard. Gli standard fisici e monetari esistono per i costi diretti. Per i costi indiretti per cui non esiste uno standard fisico è necessario utilizzare una base di ripartizione Costi effettivi: sono i costi che risultano una volta ultimata la produzione Altre tipologie di costo: Costi controllabili: quando si può governare ‘uso della risorsa ed è possibile influenzare i livelli di efficienza nell’utilizzo della fonte produttiva. Sono sotto il controllo di quel determinato manager Costi non controllabili: sono dimensioni di costo non direttamente controllabili di quel determinato manager Si tratta del controllo esecutivo e quindi della valutazione dei manager.

Decisioni operative: Si parla di decisioni operative in cui la capacità produttiva e struttura aziendale è data e come la strategia aziendale. Per cui i manager devono decidere le migliori modalità di utilizzo della struttura e della capacità che è data. Queste sono decisioni di breve periodo Decisioni di lungo periodo: sono decisioni strategiche in quanto ricadono sul lungo periodo. Il criterio decisionale da applicare è l’ANALISI DIFFERENZIALE. Significa prendere in considerazione nei calcoli solo i valori differenziali ovvero solo i valori che si modificano: Valore emergente: valore (costo o ricavo) che emerge passando da un’alternativa decisionale ad un’altra. Costo emergente è un maggior costo di un’alternativa rispetto alle altre Valore cessante: valore che viene meno passando da un’alternativa decisionale ad un’altra. Un ricavo cessante è un ricavo che viene meno decidendo un’alternativa rispetto ad un’altra È una logica appropriata nel breve periodo in quanto permette di prendere decisioni in maniera più efficace. Quando la decisione implica delle variazioni nei volumi si parla di costi differenziali per i costi varabili per cui bisogna considerare l’mcd. Per cui in queste decisioni non si tiene conto dei costi fissi. Un valore per essere differenziale deve essere futuro. Quando si parla di analisi differenziale si guarda solo la valutazioni comparata con info quantitativo commerciale e non si guarda la qualità. L’analisi differenziale fa parte del processo decisionale. Le scelte nel breve periodo: Valutazione di convenienza economica di un prodotto: eliminare o continuare a produrre una linea. La prima condizione necessaria perché la linea di produzione sia conveniente l’mdc unitario deve essere positivo. Nel momento in cui l’mdc unitario è maggiore di zero se esistono costi fissi relativi alla linea che sono eliminabili se si chiude la linea, può essere conveniente eliminare la linea quando il beneficio relativo ai costi fissi cessanti è maggiore rispetto al margine di primo livello prodotto dalla linea. Bisogna guardare al margine cessante della linea. Se l’MdC cessante è negativo conviene chiudere la linea.

In questo caso la linea b è in perdita. Non conviene eliminare la linea B in quanto elimino sì i costi fissi specifici ma rimangono quelli comuni che non sarebbero coperti dai precedenti 800 del mdc II. Mdc II>0 per cui non va chiusa Eliminare un prodotto per incrementare la produzione di un'altra linea: non c’è solo un mdc che viene meno, ma vi è anche un margine emergente che si ottiene grazie all’aumento della produzione su un’altra linea. Per cui va calcolato il margine di contribuzione emergente e confrontato con il MDC cessante Quando un costo fisso (fattore di produzione) specifico viene utilmente reimpiegato su un’altra linea, quel costo è un costo differenziale. Non viene meno, ma evita di incorrere in nuovi costi nell’altra linea. Se il costo non è utilmente impiegata non è differenziale. Si intende differenziali quei valori che differiscono

Normalmente le provvigioni non rientrano tra costi cessanti o emergenti in ipotesi di make or buy come ad esempio i ricavi di venditaIl prezzo di equilibrio si trova con Prezzo di equiconvenienza*volumi DECISIONI IN PRESENZA DI VINCOLI Spesso la capacità produttiva è limitata, in quanto i fattori produttivi sono scarsi ovvero disponibili in una quantità limitata. Occorre stabilire come assegnare questo fattore produttivo scarso alle diverse linee di prodotto. Bisogna capire quale linee è più conveniente e bisogna assegnarle maggiore quantitativo di fattore produttivo scarso. Bisogan stabilire un ordine di priorità. L’ordine di priorità non è data dal maggiore MdC u, ma con un vincolo la linea più conveniente è queslla che produce più margine di contribuzione per ogni ora mod. Possono esistere vincoli di fatturato nel caso ad esempio vi fossero restrizioni con un paese estero. Studiare sul libro i vincoli di natura commerciale. sono vincoli sul fatturato raggiungibile ANALISI DI BREAK EVEN (analisi costu-volumi-risultati) Si tratta del punto di pareggio. È l’analisi costi volumi risultati. Va ad indagare quale sia quel livello di attività in corrispondenza del quale l’azienda riesce ad arrivare in pareggio. I ricavi totali eguagliano i costi totali. Per cui il risultato economico è nullo. Consente di capire il risultato economico in corrispondenza di qualsiasi livello di attività. Mette in relazione la struttura dei costi (variabili e fissi) e i volumi di attivtà per prevedere il risultato economico a seconda dei volumi di attività. Devono essere soddisfatte queste ipotesi per l’analisi di break even

In tal caso il costo variabile è lineare per cui ha un comportamento rettilineo in quanto ipotiziamo di muoverci all’interno di un’area di rilevanza. I costi fissi sono ipotizzati come una linea orizzontale Dobbiamo ipotizzare che i volumi di prod siano uguali a quelli di vendita in quanti i ricavi si muovono in funzione dei volumi di vendita, mentre i costi si muovono in funzione dei costi variabili. Dal punto di pareggio in su abbiamo l’area di profitto, dal punto di pareggio in giù c’è l’area della perdita. Ipotizzando quantità vendute uguale a quelle prodotte si evita di considerare le variazioni di magazzino che può avere una variazione positiva o negativa sul conto economico (se riduco il magazzino ho un impatto negativo sul risultato economico in quanto porto a quest’anno costi passati per rispettare il principio di competenza)

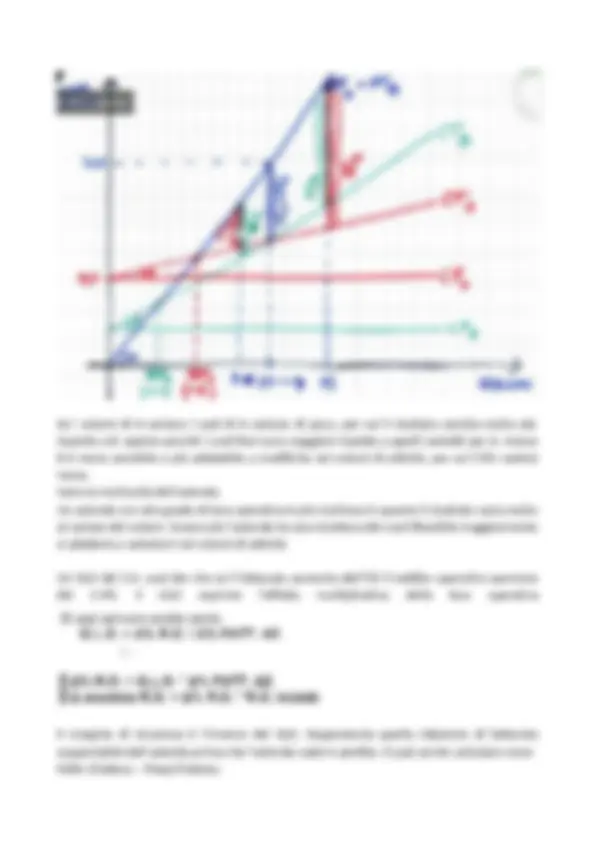

Se invece aumentano i costi fissi non aumenta la pendenza ma si alza l’intercetta e la quantità di break even aumenterà BREAK EVEN Bisogna distinguere anzi tutto tra i costi fissi specifici delle varie linee e costi fissi comuni. Calcolo i volumi di pareggio parziali che permettono di coprire i CFS di quella linea. In tal caso la linea di prodotto è uguale a zero (MdC I=CFS). Rimangono fuori i CFC Bisogna ipotizzare la costanza del mix di produzione e vendita. I costi fissi comuni vengono coperti dalle varie linee in funzione del fatturato relativo di ogni linea. La linea che fattura di più dovrà contribuire di più bisogna calcolare la capacità media di prourre MdC da parte di tutte le linee. Questo capacità di contribuzione media si calcola rapportando la somma di tutti gli MdCtot e la somma del fatturato previsto di ogni linea. (1-k)= MdCtot/Fatturato tot. È la marginalità media. Se ad esempio è 20% ogni 100 euro di vendita l’azienda riesce a generare 20 di MdC. Quindi riusciamo a trovare il fatturato obbiettivo per coprire i CFC. F=CFC/capacità di contribuzione media. Stiamo cercando quel fatturato tale per cui il 20% di quel fatturato sia il pari ai CFC Successivamente calcolo la percentuale per cui ciascuna linea contribuisce al fatturato totale. Moltiplico questa percentuale per il fatturato trovato in precedenza.

Dividendo tale fatturato per il prezzo trovo i volumi di vendita delle line di prodotto LEVA OPERATIVA Il grado di leva operativa esprime la variazione percentuale del risultato economico dovuta ad una variazione percentuale dovuta ad una variazione percentuale del livello di attività. La leva operativa rappresenta la sensibilità manifestata dall’azienda in termini di risultati economici al variare dei volumi di attività. Per cui il grado di leva operatore è un indicatore che quindi dipende dalla struttura dei costi di un’azienda. Al variare della struttura dei costi, l’effetto leva è amplificato o ridotto. Il GLO in generale è dato da: GLO= (MdCtot)/(MdCtot – CF) Il GLO è più alto in aziende con molti costi fissi sul totale dei costi, per cui vi è un maggiore effetto leva. Se il GLO è basso il risultato varia poco al variare dei volumi in quanto la struttura dei costi è flessibile. Il GLO per cui definisce il rischio, cioè la varaibilità del risultato al variare dei volumi di attività dell’azienda. È un effetto di leva opreativa in quanto si riferisce a scelte operative e differisce a seconda della struttura dei costi. La leva operativa può essere calcolata a diversi livelli di analisi: il numeratore è sempre l’MdC I (considerando se di linea, di divisione o aziendale); al denominatore ci va sempre l’MdCI – i costi fissi specifici all’oggetto di calcolo considerato

Con un alto GLO l’MdS è basso SISTEMI DI CONTABILITA’ ANALITICA Misurare i costi non è banale anche se è critica la loro misurazione per poter prendere le giuste e razionali decisioni. sottende tutta l’attività di impresa. serve un sistema che raccolga i costi per determinate aree di prodotto, divisione, area geografica. La contabilità analitica riaggrega le informazioni di costo definite dalla coge con l’obbiettivo di definire il costo di un definito oggetto di calcolo utile per prendere decisioni. I sistemi di pc si compongono da struttura org, tecnico contabile e sistema di processo. La struttura tecnico contabile produce le informazioni utili per l’assunzione delle decisioni. all’interno di questa struttura di contabilità direzionale vi sono diverse aree tra cui la contabilità analitica o dei costi. La contab analitica è quel sottosistema informativo che permette di determinare i risultati economici parziali relativi a determinati oggetto di calcolo. Prende info di costo elementari e le riaggrega in modo tale di articolare il risultato economico per diversi livelli di analisi. 1- Definire l’oggetto di calcolo 2- Bisogna isolare i ricavi e i costi ricollegabili a quel dato oggetto di calcolo per definire il RE parziale di quell’oggetto di calcolo. Le finalità sono le medesime di quelle dei sistemi di controllo direzionale.

Il sistema di contabilità generale è un sistema normato ed ha una finalità fondamentalmente di informazione esterna serve a dare info sul risultato di esercizio ad un audience esterna. Il coan non è normato. È un sistema la cui finalità è interne. Deve fornire informazioni utili per l’assunzione delle decisioni. è un sistema che si adatta alle diverse necessità informative. Il sistema di contabilità analitica è un sistema che rielabora informazioni e le assegna a determinati oggetti di calcolo. Progettazione sistema di COAN Bisognerà prendere decisioni in merito a: Input: sono le info di costo che alimentano il sistema. La scelta fondamentale riguarda la configurazione di costo. La configurazione di costo è un po’ come se fosse l’ampiezza di costo prodotta dal sistema. Si può optare tra una configurazione di costo pieno e una di costo diretto. Processo Output: bisogna capire quali sono gli oggetti di calcolo rilevanti. Non ci sono principi standard da seguire, il sistema deve essere progettato in modo tale da soddisfare il fabbisogno informativo dell’azienda, che dipende dalla strategia dell’azienda che a sua volta dipende dalle opportunità e le minacce esterne e i punti di forza e di debolezza interni. LE CONFIGURAZIONI DI COSTO PRESCELTE Si distingue tra: