Presentazione

CONTABILITA’ E BILANCIO

(B018987) -lettere A - E

Presentazione

CONTABILITA’ E BILANCIO

(B018987) -lettere A - E

Presentazione

CONTABILITA’ E BILANCIO

(B018987) -lettere A - E

Prof. LUCA BAGNOLI

Un chiarimento sul Metodo del PN

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

chiarimenti da integrare con studio e appunti

Tipologia: Slide

1 / 7

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Presentazione CONTABILITA’ E BILANCIO (B018987) - lettere A - E

Presentazione CONTABILITA’ E BILANCIO (B018987) - lettere A - E

Presentazione CONTABILITA’ E BILANCIO (B018987) - lettere A - E

Prof. LUCA BAGNOLI

CONTABILITA’ E BILANCIO (B018987) - lettere A - E

maggior valore corrente degli asset avviamento

«cattivo affare»

D.19.a) svalutazione di partecipazioni

D A CE D.19.a) svalutazione di partecipazioni (^) xx SP B.III.1) partecipazioni xx

CONTABILITA’ E BILANCIO (B018987) - lettere A - E

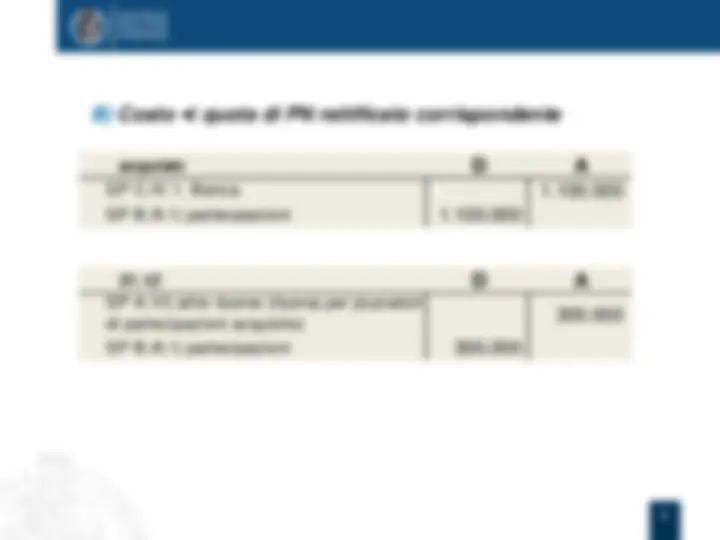

La società Alfa nell’esercizio X ha acquistato per 1.100 mila euro il 70% della società Beta. Il valore del PN di Beta è pari a 2 milioni di euro. Si tratta di un buon affare. Al 31.12. si decide di valutare la partecipazione con il metodo del PN. Riportare le rilevazioni contabili relative all’esercizio

CONTABILITA’ E BILANCIO (B018987) - lettere A - E

acquisto (^) D A SP C.IV.1. Banca (^) 1.100. SP B.III.1) partecipazioni (^) 1.100.

31.12 (^) D A SP A.VI) altre riserve (riserva per plusvalori di partecipazioni acquisite) 300. SP B.III.1) partecipazioni (^) 300.

CONTABILITA’ E BILANCIO (B018987) - lettere A - E

acquisto (^) D A SP C.IV.1. Banca (^) 1.100. SP B.III.1) partecipazioni (^) 1.100.

Non si effettuano altre scritture contabili.

Extra-contabilmente si ha una differenza di 300 mila euro (70% di 2 milioni – 1,1 milione) che accoglie eventuali future svalutazioni, assumendo natura di un fondo rischi