Scarica bilancio commerciale e più Appunti in PDF di Analisi Di Bilancio E Principi Contabili solo su Docsity!

IL BILANCIO

1 - Introduzione al bilancio

Il bilancio contabile si compone di 2 elementi principali: Stato patrimoniale:

- misura la consistenza patrimoniale

- investimenti (attività), finanziamenti (passività), patrimonio netto

- grandezze stock al 31/12 (=relativa a una data precisa) Conto economico:

- misura la performance dell’azienda

- variazione del patrimonio netto attraverso il reddito (ricavi-costi)

- grandezze flusso 1/1-31/ Esempi: costo del lavoro = grandezza flusso quanti soldi ho in banca oggi = grandezza stock Sono 3 le dimensioni del bilancio: a. Patrimoniale : PN= attività + passività b. Economica : ricavi - costi c. Finanziaria : entrate - uscite In contabilità: libro giornale (ordine cronologico) + libro mastro (ordine sistematico). Finalità del bilancio:

- strumento conoscitivo interno a informativo esterno

- informazione quantitativo-monetaria a rapporto sul ruolo dell’azienda nel contesto economico-sociale e ambientale Secondo il Codice civile (art 2423 comma 1): Gli amministratori devono redigere il bilancio d’esercizio costituito da 4 documenti: STATO PATRIMONIALE CONTO ECONOMICO RENDICONTO FINANZIARIO NOTA INTEGRATIVA I primi tre sono documenti contabili, la nota integrativa è usata a scopo informativo. Il Codice civile prevede altri documenti che lo accompagnano: Relazione sulla gestione Relazione del Collegio sindacale Relazione del soggetto incaricato della revisione legale

Le fonti del bilancio

Codice Civile ~ inquadramento generale e linee di fondo (schemi e criteri di valutazione) Principi Contabili (OIC) ~ integrazione e interpretazione della normativa Fisco ~ individuazione del reddito imponibile

Codice civile

Gli artt. 2423-2435 ter individuano: a. composizione del bilancio b. Principi generali c. Schemi di SP e CE d. Contenuto della NI e. Criteri di valutazione

Si applica solo alle imprese che hanno la forma giuridica di: società di capitale (SpA, SRL, SApA,

Società cooperative, consorzi), e in generale tutti gli imprenditori collettivi soggetti a registrazione; per le società di persone si applicano gli articoli solo per le valutazioni.

Settore di appartenenza: industriale e commerciale. NO enti creditizi e finanziari e NO enti

assicurativi. Il Codice civile odierno è in realtà una stratificazione di Codici passati: Nel ’74 c’è una prima riforma importante e vengono fuori i primi principi contabili: fissa il contenuto minimo del CE (allora profitti e perdite) e della relazione sulla gestione (allora relazione degli amministratori) definisce i criteri di valutazione Introduce il concetto di partecipazione in altre società e il bilancio consolidato Nel ’91 riforma epocale: bilanci “europei” attraverso il recepimento della direttiva UE Nel 2015: avvicinamento alle regole internazionali e obbligo di Rendiconto Finanziario

I principi contabili nazionali

Partono nel ‘75, nel ‘91 vengono riconosciuti e qualche anno dopo nasce l’organismo nazionale di contabilità. Esistono anche i Principi contabili internazionali obbligatori per: le società quotate, le società con strumenti finanziari diffusi presto il pubblico, le banche e intermediari finanziari e le imprese di assicurazione. Organismo italiano di contabilità => OIC.

disciplinano: “ la necessaria declinazione pratica, ivi compresa la descrizione delle possibili

casistiche, di norme di carattere generale che, per loro intrinseca natura e finalità (quali ad

esempio quelle relative ai principi della rilevanza e della sostanza economica), recano criteri

generali e non una descrizione di dettaglio che, inevitabilmente, non potrebbe essere esaustiva

delle diverse fattispecie e dei fatti gestionali a cui sono rivolte.

Analogamente, i principi contabili nazionali potranno fornire elementi applicativi ed indicazioni

per aspetti specifici di carattere tecnico riguardanti, ad esempio, le operazioni di copertura, il

costo ammortizzato e l’attualizzazione”.

Il Fisco

principio di derivazione rafforzata (art. 83, c. 1 TUIR)

Ai fini della determinazione del reddito imponibile, assumono rilevanza gli elementi reddituali e

patrimoniali così come rappresentati in bilancio in base al principio di prevalenza della

sostanza sulla forma declinato dai singoli principi contabili.

Limiti:

- le disposizioni che limitano il riconoscimento fiscale di ammortamenti, valutazioni e accantonamenti;

- le disposizioni che, per motivi di carattere prettamente fiscale, derogano al bilancio (redatto in base ai principi contabili nazionali o in base agli IAS/IFRS). Regola base: faccio il bilancio, trovo l’utile e su quell’utile ti tasso. Però non ti riconosco delle cose che hai fatto in bilancio (es. ammortamenti, accantonamenti, valutazioni soggettive come svalutazioni, deroghe fiscali). Allora si prende il bilancio e si ricalcola la dichiarazione dei redditi. Quindi faccio così:

- Parto dal bilancio civilistico, fatto secondo i principi contabili (OIC o IAS).

- Quel bilancio mostra un utile d’esercizio.

- Il fisco non accetta automaticamente tutte le voci che riducono l’utile.

4. Si applicano le regole fiscali (TUIR) : alcune voci vengono escluse o modificate.

- Il risultato è il reddito imponibile fiscale , su cui si pagano: o IRES (24%) o IRAP (3,9%) → con base imponibile diversa. Esempio:

C’è una esigenza di standardizzazione dei bilanci, infatti ci sono varie fonti che permettono di dare linee guida affinché tutti lo redigano secondo lo stesso ordine:

1. Finalità e principi generali

- Postulati OIC 11 => norme di carattere generale in materia di redazione del bilancio (art. 2324, 2423-bis, 2423-ter) **3. Regole di struttura formale

- Criteri di valutazione Finalità e principi generali (art. 2423 C.C.)** Comma 1: L’amministratore deve redigere il bilancio con 4 documenti: SP, CE, RF, NI; e i

documenti che lo accompagnano: relazione sulla gestione, relazione del Collegio sindacale,

relazione del soggetto incaricato della revisione legale (se previsto), copia dei bilanci delle

società controllate, il prospetto riepilogativo dei dati di bilancio delle società collegate, il

verbale assembleare (o del consiglio di sorveglianza) di approvazione del bilancio (NB nel

deposito anche l’elenco soci per le SPA).

Comma 2: L’amministratore deve redigere con chiarezza (=comprensibile a tutti e trasparente), rappresentare in modo veritiero le varie situazioni (=stima corretta), ed essere corretto (=i numeri devono tornare). Comma 3: Si deve fornire informazioni complementari se informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta. Comma 4: Non occorre rispettare tutti gli obblighi (di rilevazione, valutazione, presentazione informativa) qualora l’osservanza di questi non sia rilevante per dare una rappresentazione veritiera e corretta. Inoltre, si può arrotondare anche senza la massima precisione. Restano però fermi gli obblighi di regolare tenuta delle scritture contabili. Si deve poi illustrare i criteri che hanno dato attuazione alla disposizione nella NI. Comma 5: Nel caso in cui una delle disposizioni non fosse compatibile con la rappresentazione veritiera e corretta, allora non deve essere seguita; sarà necessario spiegare il motivo per cui non è stata applicata tale disposizione nella NI. La deroga è obbligatoria. Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato (maggior utile -> riserva). Comma 6: Il bilancio deve essere espressi in unità di euro, senza cifre decimali, a eccezione della NI i cui dati sono espressi in migliaia di euro. Postulati nell’OIC 11 e norme di carattere generale sugli articoli 2423, 2423 bis, 2323 ter

- Valutazione delle voci secondo prudenza e nella prospettiva della continuità

aziendale (es. costi che si trovano in avere) [ art. 2423-bis ]

- La rappresentazione deve essere sostanziale, con prevalenza della sostanza sulla

forma (es. leasing finanziario) [ art. 2423-bis ]

- Si devono rappresentare tutti i dati relativi alla competenza dell’esercizio,

indipendentemente dalla data di incasso [ art. 2423-bis ]

- I valori del bilancio devono essere comparabili con accanto la voce dell’esercizio precedente. La non comparabilità deve essere segnalata e commentata nella NI

- I dati non rilevanti possono essere arrotondati (come già visto nei principi generali) Prudenza, prospettiva di continuità aziendale, rappresentazione sostanziale, competenza, costanza nei criteri di valutazione, rilevanza, compatibilità. Gli altri sono tutti presenti sia in OIC 11 che nel Codice civile. La costanza è presente in OIC 11, nel quale è scritto che i criteri di valutazione non possono cambiare da un esercizio all’altro => sono consentite deroghe a

questo principio, però tale deroga deve essere motivata e indicarne l’influenza che ha sullo SP e CE. 3 - Gli aspetti formali del bilancio Il bilancio prevede una struttura formale rigida con:

Schema obbligatorio dello SP a sezioni contrapposte [ art.2424 ]

Schema obbligatorio del CE scalare [ art.2425 ]

Schema obbligatorio del RF [ art.2425-ter e OIC 10 ]

Contenuti obbligatori previsti nella NI [ art.2427 ]

SCHEMA DELLO SP: Attivo e passivo si possono riclassificare all’interno di alcune voci messe come obbligatorie dal legislatore.

Art: 2424 C.C.:

ATTIVO:

attività. Criterio finanziario: facilità nel trasformarsi in moneta per classificare attivo circolante e immobilizzazioni (di breve e di lungo termine) Criterio di destinazione : se impiego un bene in un solo ciclo produttivo o in più cicli per classificare attivo circolante e immobilizzazioni È stato scelto il criterio di destinazione, quindi: materie prime -> attivo circolante crediti -> attivo circolante impianti -> immobilizzazioni Serve a capire se un determinato bene è destinato a durare (immobilizzazione) oppure è destinato a una vendita o uso a breve termine (attivo circolante). Ci sono 4 macro-classi dell’attivo:

A) Crediti vs soci per versamenti

ancora dovuti

B) Immobilizzazioni

I. Immateriali II. Materiali III. finanziarie

C) Attivo circolante

I. Rimanenze II. Crediti III. Attività finanziarie IV. Disponibilità liquide

D) Ratei e risconti

Attenzione: i crediti possono rientrare nelle immobilizzazioni finanziarie (esigibili entro l’esercizio successivo; è un credito di finanziamento a medio termine es. mutuo) o nell’attivo circolante (esigibili oltre l’esercizio successivo; se si tratta di un credito di funzionamento a breve termine es. credito x vendita bene).

PASSIVO:

patrimonio netto e passività. Criterio finanziario: in base alla scadenza del passivo si suddivide in passività correnti (debiti vs fornitori) o consolidate (mutuo)

Criterio di origine : differenza tra

capitale proprio (es. riserve) e

capitale di terzi (es.TFR)

È stato scelto il criterio di provenienza del codice Civile. Ci sono 5 macro-classi del passivo: A) Patrimonio netto B) Fondi rischi e oneri C) TFR D) Debiti E) Ratei e risconti

A – B = RISULTATO DI GESTIONE CARATTERISTICA E ACCESSORIA

C) proventi e oneri finanziari (gestione finanziaria); diviso in voci da 15) a 17)-bis D) rettifiche di valore di attività e passività finanziarie (gestione finanziaria) diviso in voci da

- a 19) A – B + C + D = RISULTATO ANTE IMPOSTE

- imposte sul reddito (gestione tributaria) 21) utile/perdita di esercizio Poste suddivise per macroclassi, voci e sottovoci => classificate per natura. Per ogni voce anche l’importo dell’anno precedente (comparazione).

Alcune regole: art.2425bis C.C – Iscrizione dei ricavi, proventi, costi ed oneri

I. I ricavi e i proventi, i costi e gli oneri devono essere indicati al netto dei resi, degli sconti, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi. II. I ricavi e i proventi, i costi e gli oneri relativi ad operazioni in valuta devono essere determinati al cambio corrente alla data nella quale la relativa operazione è compiuta. III. I proventi e gli oneri relativi ad operazioni di compravendita con obbligo di retrocessione a termine, ivi compresa la differenza tra prezzo a termine e prezzo a pronti, devono essere iscritti per le quote di competenza dell'esercizio. IV. Le plusvalenze derivanti da operazioni di compravendita con locazione finanziaria al venditore sono ripartite in funzione della durata del contratto di locazione. QUIZ: Sono esempi di componenti positivi di reddito che confluiscono nella voce del Conto Economico A5 ‐ Altri ricavi e proventi: A) i corrispettivi delle vendite di servizi oggetto dell’attività B) i dividendi delle partecipate C) l’incremento delle rimanenze di materie prime D) gli affitti attivi da immobili non strumentali E) non voglio rispondere a questa domanda (0 punti e 0 penalità) Sono esempi di componenti negativi di reddito che confluiscono nella voce B7 del Conto Economico: A) i canoni di leasing B) i dividendi versati alla controllante C) il decremento rimanenze di materie prime D) i compensi agli amministratori E) non voglio rispondere a questa domanda (0 punti e 0 penalità) IL RENDICONTO FINANZIARIO:

art: 2425 ter:

Il Codice civile non impone una struttura specifica, ma la delega ai principi contabili. Analizza

tutto: flussi finanziari e parte delle disponibilità liquide in attivo patrimoniale al 01/01 e le analizza fino al 31/12, considerando tutte le attività e tutte le uscite.

I flussi finanziari (entrate e uscite) vengono raggruppati in base al tipo di attività:

operativa (costi e ricavi della gestione operativa) investimento (acquisto o vendita macchinari) finanziamento (es. pagamento in seguito alla sottoscrizione di un prestito, pagamento di una rata, …)

BILANCIO IN FORMA ABBREVIATA (società di medio-piccola grandezza) [ art 2435-

bis ]

Le società da prendere in considerazione sono: società che non abbiano emesso titoli negoziati in mercati regolamentati società che per due esercizi consecutivi (o nel primo esercizio) non abbiano superato due dei seguenti limiti (nb: dal 25/09/2024) totale dell’attivo dello stato patrimoniale: 5.500.000 € ricavi delle vendite e delle prestazioni: 11.000.000 € dipendenti occupati in media durante l’esercizio: 50 unità SP: non ci sono voci e sottovoci e alcune classi si possono raggruppare (A e D dell’attivo possono essere comprese nella voce CII + la voce E del passivo può essere compresa nella voce D) CE: raggruppamento voci NI: adattata Assenza di relazione sulla gestione Assenza di RF

BILANCIO DELLE MICRO IMPRESE [ art 2435-ter ]

Le società da prendere in considerazione sono: società che per due esercizi consecutivi (o nel primo esercizio) non abbiano superato due dei seguenti limiti (nb: dal 25/09/2024) totale dell’attivo dello stato patrimoniale: 220.000 € ricavi delle vendite e delle prestazioni: 440.000 € dipendenti occupati in media durante l’esercizio: 5 unità SP: più raggruppato, meno classi divise. (A e D dell’attivo possono essere comprese nella voce CII + la voce E del passivo può essere compresa nella voce D) CE: raggruppamento voci Assenza NI Assenza relazione sulla gestione Assenza RF /nb: vedi dal 01/01/2022 deroghe per enti di investimento e imprese di partecipazione finanziaria (comma IV) 4 - Valutazioni civilistiche e fiscali I criteri di valutazione secondo il Codice civile devono essere dettati da:

- prudenza

- prospettiva di continuità => se si è sicuri di una continuità aziendale, nel lungo periodo un bene lo si valuta al costo di acquisto, altrimenti al valore di mercato - valutazione separata degli elementi eterogenei => voci che hanno natura diversa devono essere valutate singolarmente (es. il credito di un cliente sicuro e il credito di uno imprudente devono essere valutati separatamente). Tali criteri sono rivolti a tutti gli stakeholder (C.C.) + riguardano solo le voci di SP.

L’ art. 2426 C.C. riguarda: immobilizzazioni, partecipazioni, costi di impianto e ampliamento,

costi di sviluppo, avviamento, aggio e disaggio su prestiti, crediti e debiti, attività e passività in valuta, rimanenze, titoli e attività finanziarie non immobilizzate, lavori in corso su ordinazione, strumenti finanziari derivati.

I criteri di valutazione civilistici:

costo storico : può essere di acquisto o di produzione; è certo ed è neutrale. È il criterio principale valore recuperabile o di presunto realizzo , se inferiore al costo

nell’esercizio di competenza non sia ancora certa l’esistenza o determinabile in modo obiettivo l’ammontare concorrono a formarlo nell’esercizio in cui si verificano tali condizioni. Quindi attenzione: il reddito fiscale non coincide mai perfettamente con l’utile di bilancio, perché il fisco applica regole proprie (previste nel TUIR) per stabilire quali componenti sono rilevanti ai fini delle imposte! 5 - Le immobilizzazioni materiali e il loro valore di iscrizione

Art.2424-bis, comma 1

“Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra

le immobilizzazioni .”

Le immobilizzazioni materiali corrispondono a FP (fattori produttivi) a utilità pluriennale per destinazione dotati di consistenza materiale. Le immobilizzazioni materiali sono (in base alla loro destinazione), secondo i principi contabili

OIC 16 :

beni tangibili di uso durevole parte dell’organizzazione permanente della Società

beni la cui l’utilità economica si estende oltre un esercizio

normalmente impiegate come strumenti di produzione della gestione caratteristica non sono destinate alla vendita, né alla trasformazione per l’ottenimento dei prodotti della Società

La voce B) II-4 “altri beni” può comprendere: mobili (mobili, arredi, servizi sanitari,

…), macchine d’ufficio, automezzi, imballaggi da riutilizzare, beni gratuitamente

devolvibili

La voce B) II-5 “Immobilizzazioni in corso e acconti” : soldi spesi relativi alla costruzione o all’acquisto non completato e che sarà ancora soggetto ad

ammortamento. (acconti a fornitori per una costruzione non ancora terminata e non utilizzabile) Le immobilizzazioni entrano in contabilità al costo di acquisto ( o di produzione ) e comprendono anche: costi accessori, costi direttamente imputabili al prodotto, costi relativi al

periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato per la quota

imputabile al prodotto.

Attenzione: per le immobilizzazioni rappresentate da titoli si utilizza il criterio del costo ammortizzato.

Secondo i principi contabili OIC 16 , le immobilizzazioni materiali possono essere: beni materiali

acquistati o realizzati internamente, beni materiali in corso di costruzione o produzione, somme anticipate a fronte del loro acquisto o della loro produzione Le immobilizzazioni materiali (BII da 1 a 4) sono rilevate inizialmente alla data in cui avviene il trasferimento dei rischi e dei benefici connessi al bene acquisito.

Attenzione: dal valore dei fabbricati deve essere scorporato quello dei terreni , perché non

oggetto di ammortamento.

Se la rilevazione iniziale avviene al costo di acquisto , questa comprende:

- costo effettivamente sostenuto per l’acquisizione del bene

- iva indetraibile, se presente, è inclusa nel costo

- gli sconti incondizionati in fattura sono portati a riduzione del costo

- se il pagamento è differito nel tempo e si applica il costo ammortizzato, si utilizza il valore attuale dei pagamenti futuri (=attualizzo il valore futuro per calcolare quanto vale oggi il bene=> nel tempo il denaro perde valore. Es. compro un bene a 10.000€ che pago tra due anni e il cui i=5%; attualizzo e rilevo il bene per 9.072€, non per 10.000€; i 928€ di differenza sono interessi passivi che contabilizzerò negli anni futuri)

- Sono inclusi i costi accessori d’acquisto (costi notarili, compensi di mediazione, ecc) Se la rilevazione iniziale avviene al costo di produzione , questa comprende:

- Costi diretti (materiale e mano d’opera diretta, costi di progettazione, …)

- Costi generali di produzione, per la quota imputabile al cespite

- Oneri relativi al finanziamento della fabbricazione, per la quota imputabile al cespite

- Costi legati a scioperi, inefficienze o altre cause estranee all’attività di costruzione che non sono capitalizzabili e sono addebitati al CE dell’esercizio in cui si sostengono Gli oneri finanziari sostenuti per la fabbricazione interna o presso terzi possono essere capitalizzabili. Questo può accadere solo se ci sono 2 condizioni: 1.che siano oneri effettivamente sostenuti (es. interessi su prestiti, mutui, leasing, ecc),

oggettivamente determinabili, entro il limite del valore recuperabile del bene*, al netto

degli eventuali proventi finanziari derivanti dall’investimento temporaneo dei fondi presi

a prestito* /nb: *valore recuperabile = quanto si pensa di ottenere dal bene nel futuro; quindi, può essere il valore d’uso o il valore di vendita => es. se costruisco una macchina che potrà portarmi benefici per 500.000 euro, non posso capitalizzare costi (compresi gli interessi) oltre quella cifra. *Se prendi soldi in prestito, ma non li usi subito, magari li investi per poco tempo (es. in un conto deposito, BOT, ecc.). Questi investimenti possono generare interessi attivi (cioè guadagni finanziari). Questi guadagni vanno sottratti dagli interessi passivi che vuoi capitalizzare. (es. Hai preso 1 milione in prestito per costruire un impianto. Gli interessi passivi sono 50.000 € in un anno. Ma per 3 mesi non hai usato i soldi e li hai messi in un deposito che ha reso 5.000 €. Quindi puoi capitalizzare solo 45.000 €, non 50.000.)

“compensa” il costo degli interessi che sarebbe stato rilevato a CE, neutralizzando l’effetto sul reddito. In bilancio avremo: Rilevazione iniziale: Immobilizzazioni che costituiscono una unità economico-tecnica : occorre determinare i valori dei singoli cespiti che la compongono Immobilizzazioni acquisite a titolo gratuito : iscritte nell’attivo dello SP in base al

presumibile valore di mercato e nella voce A5 “ Altri ricavi e proventi” del CE

imballaggi da riutilizzarsi : gli imballaggi da riutilizzarsi, se di ammontare rilevante,

sono capitalizzati ed ammortizzati in base alla loro stimata vita utile. Nel calcolo del

valore recuperabile degli imballaggi iscritti nell’attivo dello stato patrimoniale si tiene conto anche delle situazioni in cui si prevede di non recuperare il costo dalla clientela. Gli aspetti contabili Le immobilizzazioni materiali possono essere acquisite:

- da terzi

- (conferimento soci)

- a titolo gratuito

- costruzione in economia

- Leasing operativo o finanziario

- contributi (rinvio)

Immobilizzazioni acquisite da terzi:

Immobilizzazioni acquistate a titolo gratuito:

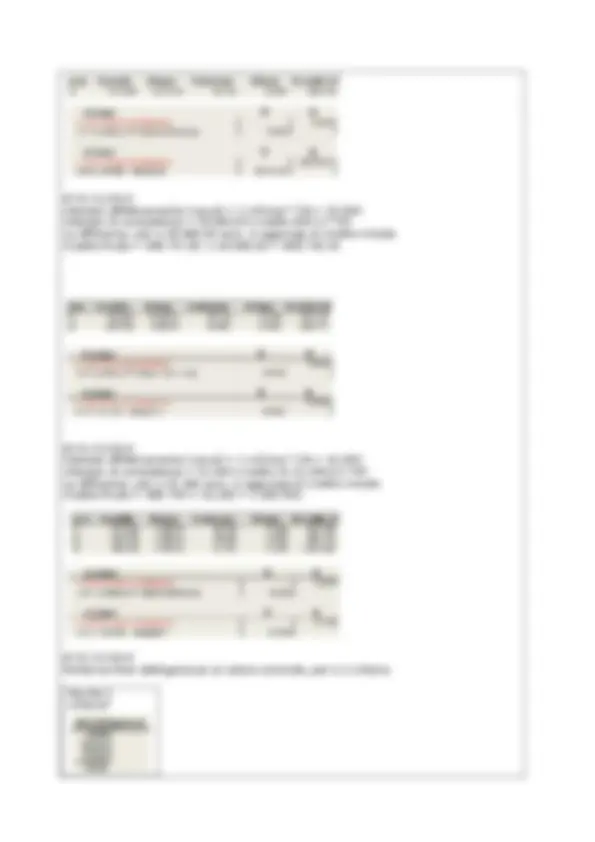

Si riceve un impianto a titolo gratuito. Il presumibile valore di mercato alla data di acquisizione, comprensivo dei costi sostenuti per l’effettivo inserimento nel processo produttivo, è pari a 70 mila euro.

Immobilizzazioni acquistate per costruzione in economia:

Al 31.12.20xx per la costruzione in economia di un impianto si capitalizzano i seguenti costi:

- materiali per 20 mila euro

- spese personale per 30 mila euro

- ammortamenti per 10 mila euro Al 31.12.20xx+1 si completa la costruzione in economia dell’impianto capitalizzando i seguenti costi:

- Materiali per 20 mila euro

- Spese personale per 50 mila euro

- Ammortamenti per 10 mila euro ü L’impianto beta ammonta a 140.000€. supponendo che il bene abbia vita utile di 10 anni, ammortizzo così: 140.000/10= 14.000€

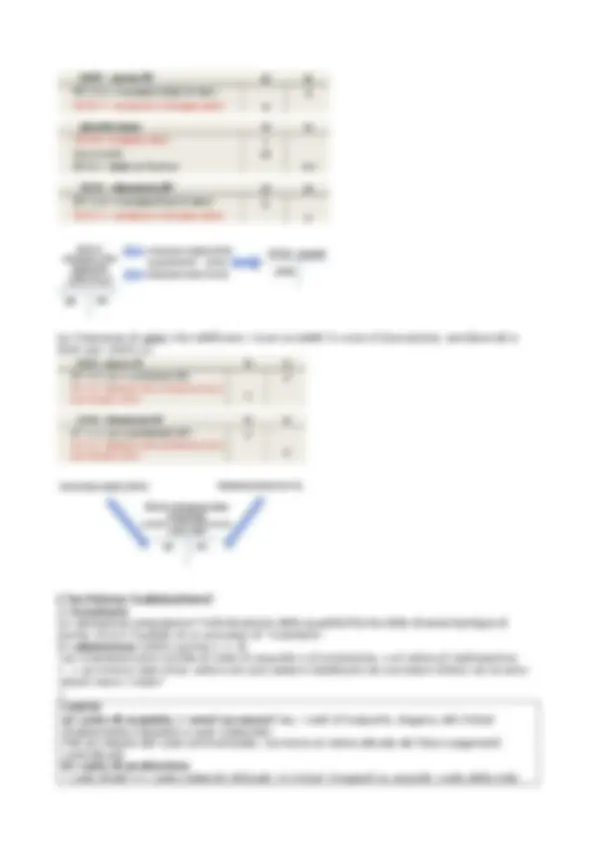

A) Metodo patrimoniale B) Metodo finanziario In NI:

Art. 2427 - Contenuto della nota integrativa

La nota integrativa deve indicare, oltre a quanto stabilito da altre disposizioni: “…

- le operazioni di locazione finanziaria che comportano il trasferimento al locatario della parte prevalente dei rischi e dei benefìci inerenti ai beni che ne costituiscono oggetto, sulla base di un apposito prospetto dal quale risulti il valore attuale delle rate di canone non scadute quale determinato utilizzando tassi di interesse pari all'onere finanziario effettivo inerenti i singoli contratti, l'onere finanziario effettivo attribuibile ad essi e riferibile all'esercizio, l'ammontare complessivo al quale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell'esercizio qualora fossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifiche e riprese di valore che sarebbero stati inerenti all'esercizio; …” Quindi: la nota integrativa deve avere: Il valore attuale delle rate di canone non scadute , calcolato utilizzando tassi di interesse pari all’onere finanziario effettivo dei singoli contratti. → È come se si calcolasse quanto varrebbero oggi tutti i canoni residui. L’onere finanziario effettivo attribuibile all’esercizio , cioè la quota di interessi “impliciti” inclusi nei canoni che spetta a quell’anno. L’ammontare complessivo al quale i beni sarebbero stati iscritti tra le immobilizzazioni , se si fosse adottato il metodo finanziario (quello internazionale, usato dagli IAS/IFRS). → Serve per mostrare come cambierebbe il bilancio se il bene fosse contabilizzato come di proprietà. Le quote di ammortamento, le rettifiche e le riprese di valore che sarebbero state rilevate sull’esercizio, sempre in ottica “figurativa”.

a) Metodo patrimoniale

Il bene appartiene alla società di leasing, quindi non posso contabilizzare il bene nello SP.

Maxicanone iniziale tra i risconti attivi (SP) => questo pagamento copre l’intero

periodo del leasing; quindi, va spalmato per tutto il periodo Il valore del contratto tra i conti d’ordine (abolito)

Canoni periodici e quota del maxicanone nel B8 del CE

Al termine del contratto, se si riscatta il bene, si fa l’ammortamento Esempio metodo patrimoniale: IMPIANTO IN LEASING Contratto in data 1/10/x Vita utile 8 anni Valore 35.000€ Maxicanone 6.000€ Rate annuali posticipate (=la prima la pago il 30/09/x1)

Durata 3 anni Riscatto (dopo 3 anni) 1.000€ Tasso di interesse: 3,35%

L’anno successivo: ü la quota da riscontare del maxicanone è di 3.500€ perché: 6.000 - (6.000 /36x15) = maxicanone – quota del maxicanone già pagata Ricorda: ratei: quote di costi o ricavi di competenza dell’esercizio, che però non sono ancora stati pagati o incassati ratei attivi -> ricavi di competenza dell’anno, che incasserò l’anno prossimo ratei passivi -> costi di competenza dell’anno, che pagherò l’anno prossimo risconti: quote di costi o ricavi già sostenuti o incassati, non ancora di competenza risconti attivi -> costi già pagati, ma che competono (in parte) all’anno prossimo risconti passivi -> ricavi già pagati, ma che competono (in parte) all’anno prossimo

ü Dal quarto anno non ci sono più gli interessi: questo perché fino ad allora era a noleggio, poi diventa mio e quindi non ci pago più gli interessi ma inizio poi ad ammortizzare Differenze tra metodo patrimoniale e metodo finanziario: Patrimoniale: primi 4 anni a noleggio, dal quinto è mio. Risponde a una logica giuridica: il bene non è mio; dunque, ci pago un affitto alto e poi diventa mio. => si fa nei prospetti contabili Finanziario: prevalenza della sostanza sulla forma: non mi interessa della logica giuridica, il bene è mio fin da subito. È più lineare. => si fa in nota integrativa

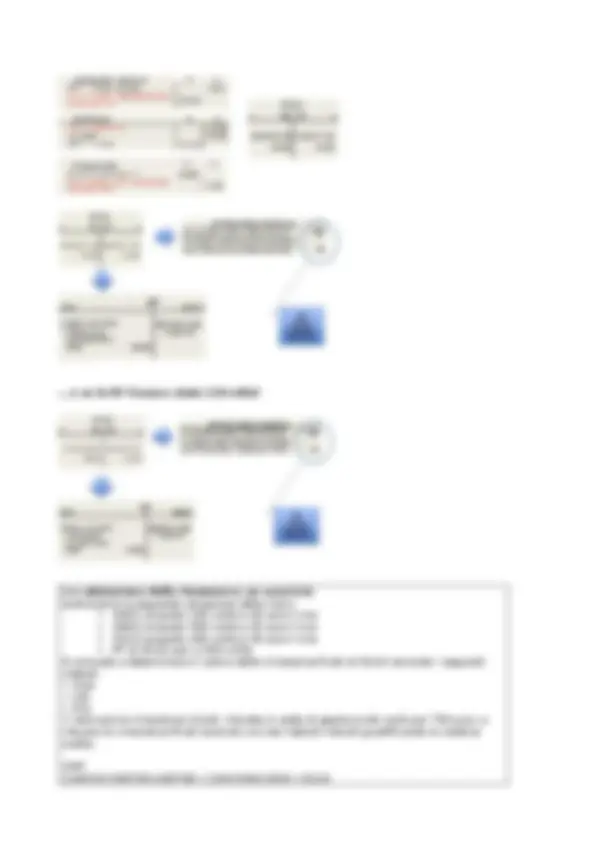

Leasing per il fisco: art. 102 Tuir – ammortamento dei beni materiali

C) Per l'impresa utilizzatrice che imputa a conto economico i canoni di locazione finanziaria, a prescindere dalla durata contrattuale prevista, la deduzione è ammessa per un periodo non inferiore alla metà del periodo di ammortamento (coeff DM); (es. se il coefficiente DM indica un periodo di ammortamento di 6 anni, l’impresa può dedurre i canoni di leasing in almeno 3 anni, anche se il contratto dura meno.) D) in caso di beni immobili, la deduzione è ammessa per un periodo non inferiore a dodici anni; E) Per auto, motoveicoli e ciclomotori (art. 164, comma 1, lettera b), la deducibilità dei canoni è ammessa per un periodo non inferiore al periodo di ammortamento (coeff DM) = quando vado a fare la dichiarazione di redditi, devo togliere una parte del costo e quindi aumentare gli utili. Quel costo lo metto negli anni successivi.

In fisco e contabilità, dedurre significa togliere una spesa dai ricavi prima di calcolare le tasse. Più semplice: se guadagni 100 e hai spese per 30, deducendo le spese paghi le tasse solo sui 70 rimasti, non sui 100. Esempio Guadagni: 100.000 € Canoni leasing di un macchinario: 20.000 € Tasse 30% 1.Se deduci i canoni: o Reddito imponibile = 100.000 - 20.000 = 80. o Tasse = 30% di 80.000 = 24. 2.Se non deduci i canoni: o Reddito imponibile = 100. o Tasse = 30% di 100.000 = 30. Risparmi 6.000 € di tasse grazie alla deduzione. Esempio pratico – Punto C Bene: macchinario Costo canoni leasing totali: 12.000 € Durata contratto: 2 anni Periodo di ammortamento normale (coeff DM): 6 anni Regola: deduzione minima = metà del periodo di ammortamento = 6 ÷ 2 = 3 anni Come si spalmerebbe la deduzione Totale canoni: 12.000 € Deduzione minima: 3 anni Deduzione annua = 12.000 ÷ 3 = 4.000 € all’anno Cosa significa : Anche se il contratto dura 2 anni, il fisco ti dice di spalmare i 12.000 € su 3 anni. Quindi: o Anno 1: deduci 4.000 € o Anno 2: deduci 4.000 € o Anno 3: deduci 4.000 € Questo ti permette di pagare meno tasse ogni anno, ma secondo le regole del fisco. Domande:

- Entro il limite del valore di recupero, gli interessi derivanti da “finanziamenti di scopo” sono capitalizzabili: A) entro il tasso di attualizzazione del fair value B) entro la media degli oneri finanziari dei finanziamenti generici C) entro il tasso ponderato dei finanziamenti generici D) integralmente

- Un’impresa acquisisce in leasing un impianto alle seguenti condizioni: valore 500mila euro, vita utile stimata 10 anni, durata leasing 3 anni (36 mesi), inizio 01.04.x1, maxi-canone 50 mila euro, 6 rate semestrali posticipate pari a 80 mila euro ciascuna, riscatto 15mila euro in data 31.03.x4, tasso di interesse semestrale 2,73% (arrotondato). Secondo il Metodo finanziario in NI al 31.12.X2 sono riportati i seguenti valori A) debito residuo = 382.285; interessi passivi = 17.503; ammortamento = 45. B) debito residuo = 382.285; interessi passivi = 17.503; ammortamento = 50. C) debito residuo = 241.259; interessi passivi = 17.049; ammortamento = 45. D) debito residuo = 241.259; interessi passivi = 17.049; ammortamento = 50. Amm. Annuo: 500mila/10=50mila