Scarica Controllo Manageriale e più Dispense in PDF di Controllo di Gestione solo su Docsity!

CONTROLLO MANAGERIALE

(3 CFU)

Lezione 1

INTRODUZIONE

PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE E CONTROLLO OPERATIVO

pianificazione strategica: definizione degli obiettivi di medio-lungo periodo (3-5 anni) e individuazione delle strategie/politiche/risorse per conseguirli (es. business plan) controllo direzionale: programmazione e verifica del raggiungimento di obiettivi di breve termine (max 1 anno). Le attività principali comprendono la predisposizione del budget e il monitoraggio della Co.Ge. e della Co.An. assicurando il conseguimento degli obiettivi fissati dalla pianificazione strategica controllo operativo: monitoraggio costante delle attività elementari per garantire il raggiungimento di obiettivi specifici. Gli obiettivi devono essere perseguiti in maniera efficace (efficacia = capacità dell’azienda di raggiungere obiettivi prefissati) ed efficiente (efficienza = rapporto tra risorse impiegate e risultati ottenuti). LA PIANIFICAZIONE STRATEGICA Input: formulazione strategia da parte del management La pianificazione strategica è il processo di decisione sugli obiettivi dell’organizzazione, che comprende la definizione e revisione degli obiettivi, la determinazione delle risorse necessarie per raggiungerli e le politiche per acquisire, utilizzare e assegnare tali risorse. Caratteristiche principali:

ampiezza dei contenuti : coinvolge vari aspetti dell’organizzazione

orizzonte temporale esteso : si concentra su l’impostazione durevole nel medio lungo periodo

IL CONTROLLO DI GESTIONE (O DIREZIONALE)

Il controllo di gestione è un sistema di direzione usato dai manager per misurare l’ efficienza e l’ efficacia della gestione e per valutare il raggiungimento degli obiettivi di fondo della gestione stessa, stabiliti in sede di pianificazione strategica. Prime osservazioni e caratteristiche principali: il processo è di tipo manageriale , in particolare coinvolge in primis l’alta direzione, anche se in concreto sono coinvolti i manager a vario livello, e ci sono soggetti (detti controller) preposti a una funzione di supporto nella progettazione e nel funzionamento del sistema di controllo concetto di efficienza : capacità dell’azienda o di un suo subsistema di ottimizzare la relazione tra input (risorse impiegate) e output (risultati ottenuti) concetto di efficacia : capacità dell’azienda di raggiungere gli obiettivi definiti (raggiungimento di uno scopo comune); rappresenta un confronto tra output attesi e effettivi IL CONTROLLO OPERATIVO

Il controllo operativo è un processo che assicura che compiti specifici siano portati a termine in maniera efficace ed efficiente. In generale, il controllo operativo fa riferimento a compiti o transazioni individuali , che vengono spesso controllate/monitorate in tempo reale (es. controllo pezzi difettosi, ecc.) CONFRONTO TRA PIANIFICAZIONE STRATEGICA E CONTROLLO DIREZIONALE CONFRONTO TRA CONTROLLO DIREZIONALE E CONTROLLO OPERATIVO

confronto tra risultati attesi e risultati finali effettivi I MECCANISMI DI CONTROLLO I meccanismi di controllo sono strumenti utilizzati dalle organizzazioni per monitorare e guidare le performance aziendali, assicurando che gli obiettivi strategici e operativi vengano raggiunti. Feed–back → un meccanismo di controllo che si basa sull’analisi dei risultati ottenuti a seguito di un’azione. Si utilizza per confrontare i risultati effettivi con quelli pianificati (differenza tra effettivi e pianificati = scostamenti) e per correggere eventuali discrepanze per migliorare le prestazioni. Controllo a obiettivi incrementali impliciti → è un tipo di controllo in cui gli obiettivi vengono definiti in modo progressivo e adattato in base ai risultati intermedi, senza essere rigidamente fissati all’inizio. Gli obiettivi si aggiornano continuamente in base alle condizioni di contesto e ai progressi ottenuti. Feed–forward → è un meccanismo di controllo che si concentra sulla prevenzione dei problemi e sugli interventi prima che si verifichino le deviazioni (problemi). È proattivo e anticipa le difficoltà, mirando a migliorare i processi prima che i risultati finali vengano raggiunti. Differenza tra feedback e feed-forward: feed-back : si basa su un processo retroattivo, ossia l’analisi dei risultati effettivi dopo che l’azione è stata completata. L’informazione ricevuta viene utilizzata per modificare o migliorare azioni future feed-forward : è un processo proattivo che si concentra su come prevenire i problemi. Intervenendo prima che accadano. Si basa su previsioni e dati anticipati per migliorare i processi e le performance prima che vengano misurati i risultati finali Lezione 2

IL BUDGET

IL RUOLO DEL BUDGET: APPROCCIO «ANTICIPATO»

Necessario affrontare il futuro in modo anticipato:

- per la complessità dell’ambiente esterno

- per la complessità delle organizzazioni

- per le risorse scarse a caro prezzo Spiegazione schema: nella fase di controllo, si confrontano i risultati effettivi con quelli previsti dal budget. Questo passaggio verifica il grado di raggiungimento degli obietti e individua eventuali scostamenti. Due tipi di controllo: Controllo diagnostico (Feedback): se emergono scostamenti, si adottano azioni correttive o si modifica il budget. Questo è un meccanismo retroattivo, che interviene a posteriori. Controllo interattivo (Feedforward): se il contesto cambia (es. nuove opportunità o rischi), è possibile modificar e le strategie attraverso un processo interattivo. Questo è un meccanismo proattivo, che anticipa i cambiamenti.

IL BUDGET: PRIME DEFINIZIONI E CARATTERISTICHE GENERALI

Il budget è un programma di gestione aziendale, tradotto in termini economico-finanziari , che guida e responsabilizza i manager verso obiettivi di breve periodo , definiti nell’ambito di un piano strategico di lungo periodo. Il budget è un programma che definisce:

- le azioni da svolgere (nella gestione aziendale)

- chi e come deve svolgere tali azioni

- chi se ne assume la responsabilità non è solo una previsione , ma è uno strumento di pianificazione che guida le decisioni e le azioni aziendali Fattori che influenzano la formazione del budget: Il budget: 1) è espresso in termini economico-finanziari Il risultato finale del processo è un bilancio preventivo (che comprende budget economico, finanziario e patrimoniale). Questo bilancio rappresenta la traduzione in termini monetari di una serie di previsioni, valutazioni e formulazioni di obiettivi. Esprime quindi le politiche aziendali e ne consente una verifica a priori. 2) guida e responsabilizza Il budget svolge in questo senso le seguenti funzioni: a. consente di simulare le conseguenze economico-finanziarie di date ipotesi di gestione b. fornisce degli obiettivi da raggiungere c. consente di valutare e responsabilizzare il management sui risultati conseguiti (gestione per obiettivi) d. coordina i responsabili delle varie funzioni nelle loro scelte e. consente di allocare le risorse monetarie nelle aree aziendali o direttamente alle attività f. agevola un percorso di formazione alla logica della gestione programmata 3) esprime obiettivi di breve periodo Il budget ha un riferimento temporale di breve periodo (in genere l’anno) e viene suddiviso in sottoperiodi (è tempificato). Ad esempio, può essere parte di un piano quinquennale. Caratteristiche del budget : globale : riferito alla gestione aziendale nel suo insieme articolato per subsistemi : es. centri di responsabilità, output, progetti, clienti, attività, ecc. tempificato : definito su un arco temporale, generalmente annuale, ma suddiviso in sottoperiodi tradotto in termini monetari : espresso in termini economico-finanziari per facilitare la valutazione e il monitoraggio sufficientemente flessibile : permette di adattarsi alle eventuali variazioni esterne o interne che possano influenzare la gestione Evoluzione storica : nasce nelle pubbliche amministrazioni e successivamente si sviluppa nelle aziende private => proliferazione di tipologie diverse incremental budget revised budget zero-base budgeting (ZBB) contingency budgets budget scorrevole (rolling budget) activity based budgeting better budgeting

Lezione 3

IL BUDGET

COMMERCIALE

PREMESSA

Il budget commerciale è uno documento che pianifica e prevede i ricavi e i costi legati all’attività di vendita e marketing di una azienda. Include: previsioni di vendita : quantità e valore dei prodotti e servizi da vendere in un dato periodo costi commerciali : spese per la promozione, distribuzione, pubblicità e gestione delle vendite (1) IL BUDGET DELLE VENDITE Definizione: determinazione delle quantità fisiche di produzione da collocare sul mercato.

- è l’input principale di tutto il processo di budget, poiché guida la definizione degli altri budget aziendali

- rispetto ad altri piani dipende maggiormente da variabili esterne, non sempre dominabili, come le condizioni di mercato e i comportamenti dei consumatori Le determinanti del budget delle vendite: Le criticità del budget delle vendite:

- ACQUISIZIONE INFORMAZIONI: richiede dati e analisi approfondite. Esempio: statistiche vendite, analisi di reddittività dei prodotti, analisi mercato, indicatori economici, ecc.

- FORMULAZIONI DI PREVISIONI: basate su input diretti, come previsioni fornite dai venditori. Sono basate su metodi analitici/statistici come: previsioni degli stessi venditori oppure previsioni statistiche (trend, correlazione, studio del mercato, ecc.) (2) IL BUDGET DEI RICAVI (TEORICI) Definizione: valorizza le quantità fisiche espresse nel budget delle vendite attraverso il prezzo di vendita. => Finalità: determinazione del rapporto ottimale prezzo-quantità fisica, essenziale per raggiungere gli obiettivi aziendali. => Risoluzione di diversi problemi: es. scelta del mix di prodotti da proporre al mercato, decisione strategiche di intervenire sul prezzo per aumentare le vendite, analisi dell’impatto delle strategie commerciali sui ricavi teorici previsti, ecc. (3) IL BUDGET DEL FATTURATO Definizione: rappresenta il valore effettivo delle vendite attese, considerando eventuali sconti commerciali applicati ai clienti. Relazione con il budget dei ricavi (teorici):

il budget dei ricavi (teorici) si basa sul prezzo pieno di

vendita delle quantità previste

il budget del fatturato, invece, riflettere il valore netto delle

vendite, dopo aver detratto gli sconti commerciali

di conseguenza, il budget del fatturato è generalmente

inferiore al budget dei ricavi teorici RIEPILOGO: (4) IL BUDGET DEI COSTI COMMERCIALI e I COSTI COMMERCIALI Definizione: pianifica e quantifica i costi associati alle attività di natura commerciale necessarie per supportare le vendite. Riguarda la determinazione dei costi di natura commerciale , quali ad esempio: stipendi e provvigioni del personale di vendita (venditori vs agenti)

Il prodotto che ha il maggiore mdc per fattore scarso è il prodotto 1 seguito dal prodotto 3 e infine 2. Nel definire il mix di vendite si decide quindi di produrre tutta la quantità vendite del prodotto 1, successivamente del prodotto 3 e infine del prodotto 2. Lezione 4

IL BUDGET DELLA PRODUZIONE

ASPETTI GENERALI

Il budget della produzione rappresenta la pianificazione delle quantità da produrre, in termini fisici, per soddisfare le vendite previste e mantenere un livello adeguato di scorte. L’obiettivo è quello di garantire che il volume di produzione sia sufficiente per rispettare il budget delle vendite e per assicurare livelli di scorte adeguati a far fronte a eventuali variazioni della domanda. (1) IL BUDGET DEI VOLUME DI PRODUZIONE Definizione: pianifica le quantità fisiche , ovvero il volume di produzione necessario per soddisfare le previsioni di vendita e le esigenze di scorte. Come il budget commerciale, può essere suddiviso secondo diverse dimensioni, tra cui:

- prodotto : per monitorare il volume di ciascun prodotto da produrre

- aree geografiche : per coordinare la produzione in base alla domanda specifica dei mercati regionali

- centri di responsabilità : per assegnare compiti specifici alle varie unità produttive

- ecc. IL BUDGET DEL MAGAZZINO PRODOTTI FINITI Il budget del magazzino prodotti finiti rappresenta le rimanenze finali dei prodotti finiti pianificati per ciascun periodo. Esso è una componente essenziale della pianificazione aziendale e serve per garantire che ci siano scorte sufficienti a soddisfare la domanda futura. Le RF di ciascun periodo sono i prodotti finiti che rimangono disponibili in magazzino a fine del periodo. Nel BDG del magazzino prodotti finiti, queste quantità vengono calcolate in base alla politica delle scorte aziendali.

Le variabili che influenzano il livello delle scorte sono le seguenti: DETERMINAZIONE DEL VOLUME DI PRODUZIONE La domanda fondamentale da porsi è “Quanto devo produrre?” Volume di produzione = quantità da vendere (prevista nel budget delle vendite)

- scorte iniziali disponibili = budget volume produzione La produzione programmata deve coprire:

- le quantità che si prevede di vendere durante il periodo

- le scorte finali desiderate da mantenere in magazzino per esigenze future

- tenendo conto di quanto è già disponibile a magazzino all’inizio di periodo (scorte iniziali) A destra, un esempio di programma di produzione. PROGRAMMA DI PRODUZIONE OTTIMALE Il programma di produzione ottimale è il piano che massimizza i risultati aziendali, tenendo conto delle risorse disponibili e dei vincoli. Si concentra sul raggiungimento degli obiettivi con il minor utilizzo di risorse. Passaggi chiave:

- programma di produzione → pianificazione delle quantità da produrre in base alla domanda e alle risorse disponibili

- verifica della fattibilità tecnica → si valuta se il programma di produzione è realizzabile, considerando le capacità produttive e le risorse limitate (mdc su fattore scarso)

- programma di produzione ottimale → sulla base dei calcoli precedenti, si crea il programma che sfrutta al meglio le risorse limitate, massimizzando i profitti (2) IL BUDGET DEI COSTI DI PRODUZIONE Il budget dei costi di materiali e manodopera riguarda costi parametrici (o variabili):

- materie prime

- lavorazioni esterne e semilavorati

- MOD diretta utilizzo dei costi standard o dei costi stimati I COSTI STANDARD: CARATTERISTICHE

dove:

standard fisico unitario → quantità fisica necessaria per produrre un’unità di prodotto

standard monetario unitario → prezzo unitario previsto per ogni unità del fattore produttivo

volume della produzione programmato a budget → numero totale di unità previste

Il risultato fornisce il costo totale delle risorse da includere nel budget dei costi diretti di produzione e rappresenta il consumo di risorse legato al programma di produzione. (2. 2 ) IL BUDGET DEI COSTI INDIRETTI (GENERALI) DI PRODUZIONE Il budget dei costi indiretti di produzione include i costi legati alla produzione che non sono direttamente attribuibili ai singoli prodotti, e che spesso si presentano come costi fissi o semi-variabili (cioè, con una componente fissa e una variabile). Caratteristiche principali: riguardano sia la produzione diretta sia i servizi ausiliari necessari per supportare le attività produttive hanno un impatto significativo nella gestione complessiva dei costi aziendali e richiedono un’accurata pianificazione e controllo Esempi : manodopera indiretta, stipendi tecnici, manutenzioni, ammortamenti, energia elettrica, combustibili, ecc. COSTI FISSI DI FABBRICAZIONE: DETERMINAZIONE I CF di fabbricazione sono quei costi che non variano con il volume di produzione e che devono essere coperti indipendentemente dalla quantità di beni prodotti. La loro determinazione avviene seguendo una serie di passaggi:

- importo dell’ultimo periodo precedente il budget a. si parte dal valore dei CF dell’ultimo periodo prima dell’inizio del nuovo budget, utilizzando questi dati come base di riferimento

- valutazione dei cambiamenti a. dopo aver preso come riferimento i CF dell’ultimo periodo, è necessario valutare eventuali modifiche che potrebbero influenzare i costi. Queste modifiche possono riguardare: i. variazioni da fenomeni esterni ii. modifiche delle politiche aziendali iii. variazioni della capacità produttiva

- importo da inserire a budget a. dopo aver considerato tutte le possibili modifiche, si arriva alla cifra finale che dovrà essere inserita nel budget per il periodo successivo COSTI INDIRETTI – SEMIVARIABILI (GENERALI) DI PRODUZIONE: INSERIMENTO A BUDGET I costi semi variabili: andamento grafico

Esempio di budget flessibile delle spese generali di produzione: Esempio budget dei costi di produzione: (3.1) IL BUDGET DEGLI ACQUISTI DI MATERIALE (APPROVVIGIONAMENTI) Il budget degli acquisti di materie prime: CALCOLO DELLE QUANTITÀ DA ACQUISTARE: IL LOTTO ECONOMICO DI APPROVVIGIONAMENTO: è un concetto utilizzato per determinare la quantità ottimale di un prodotto da acquistare in un singolo ordine, al fine di minimizzare i costi complessivi di approvvigionamento, che includono sia i costi di acquisto che di stoccaggio. i costi di approvvigionamento sono indirettamente proporzionali alla quantità ordinata i costi di mantenimento sono direttamente proporzionali al volume di scorta media Calcolo: o Q = quantità del lotto di approvvigionamento (quantità da ordinare)

Le aree funzionali si riferiscono ai costi generali che supportano le attività aziendali e riguardano principalmente:

- la direzione generale

- la ricerca e lo sviluppo

- la gestione del personale e organizzazione - sistemi informativi - l’amministrazione e la finanza - altre aree aziendali (ecc.) Questi costi possono essere distinti in due categorie principali:

costi vincolati (o di struttura)

sono costi che dipendono dalle caratteristiche strutturali e operative dell’azienda e che generalmente non possono essere modificati facilmente nel breve periodo. Esempi: costi fissi legati alla struttura aziendale, come stipendi e spese di gestione generale.

costi discrezionali

sono costi che l’azienda può decidere di allocare o ridurre a seconda delle necessità, spesso legati a investimenti in attività come la ricerca e sviluppo o a iniziative di marketing. Possono essere modificati più facilmente rispetto ai costi vincolanti. Esempi: spese per la formazione, marketing e progetti di innovazione. Questa distinzione è importante per la pianificazione e il controllo dei costi all’interno delle funzioni aziendali, in quanto i costi vincolanti richiedono una gestione più rigida, mentre quelli discrezionali offrono maggiori margini di flessibilità. Tipologie di costo nelle aree funzionali: sono prevalenti i costi del personale , ossia stipendi impiegati e dirigenti le altre voci, molto varie, sono costi di funzionamento , ad esempio: spese postali e telefoniche, cancelleria, trasferte, consulenze, illuminazione, riscaldamento, ammortamenti, fitti passi, leasing, ecc. altri costi aziendali come ad esempio gli oneri finanziari Caratteristiche dei costi generali: difficoltà di rendere questi costi parametrici, sono difficili da prevedere in modo preciso poiché dipendono da variabili complesse e spesso imprevedibili esistenza di costi tendenzialmente ripetitivi e costi invece per progetti (es. R&S) meno ripetitivi (spese ricorrenti vs non ricorrenti) soggettività nella valutazione: la determinazione dei costi generali dipende da scelte aziendali e criteri di allocazione, con un certo grado di soggettività ruolo dell’esperienza passata: i costi storici vengono utilizzati come base per stimare quelli futuri, ma potrebbero non riflettere cambiamenti significativi limiti dell’utilizzo del budget tradizionale: esso può non adattarsi bene ai costi generali, soprattutto in contesti dinamici o di innovazione I BUDGET “TRADIZIONALI”

- metodo di determinazione a. si parte dai dati storici dell’anno precedente b. variazioni (incrementi o decrementi) applicate senza un’analisi critica c. scarsa attenzione a possibili miglioramenti o eliminazione di attività superflue

- problemi principali sprechi e inefficienze: non si identificano costi inutili o opportunità di risparmio dati insufficienti: decisioni prese con poche informazioni oggettive

difficoltà di dimostrazione: i proponenti non riescono a giustificare in modo chiaro la necessità delle risorse richieste

- costi generali prevalenti costi del personale costi di funzionamento: spese operative (postali, telefoniche, cancelleria, bollette, ecc.) oneri finanziari MODALITÀ E LIMITI DEI BUDGET TRADIZIONALI FASI

- formulazione: i responsabili di centro presentano una proposta di budget

- negoziazione: il budget viene discusso tra il responsabile ed il suo superiore MODALITÀ DI REALIZZAZIONE Si basa su:

- costi passati: vengono mantenuti invariati (salvo inflazione) per attività stabili

- nuove attività: si analizzano progetti di miglioramento e nuove iniziative La proposta che arriva al superiore non è articolata: mancano alternative o dimostrazioni oggettive dell’utilità delle spese. Di conseguenza, la decisione del superiore è basata su regole generiche (es. “tagliare del 3%” oppure “non superare un certo importo max”) LIMITI

analisi acritica

o mancanza di una valutazione approfondita o non identifica attività e spese inutili o sottoutilizzo delle opportunità di miglioramento

negoziazione inefficace

o approccio conflittuale tra superiore e proponente (“braccio di ferro”): superiore: sovraccarico di dati, ma privo di strumenti per valutare le proposte proponente: amplia le richieste, prevedendo futuri tagli o risultato: decisioni basate su compromessi, non su efficienza o efficacia IL BUDGET A BASE ZERO (ZERO BASE BUDGET – ZBB) Il budget a base zero non si basa sui dati dall’anno precedente (come quello tradizionale), ma richiede nuove giustificazioni per tutte le spese, sia nuove che ricorrenti. Caratteristiche principali:

rivalutazione delle spese: ogni voce di costo deve essere motivata e giustificata, anche se già presente

in passato

responsabilizzazione dei manager: le decisioni vengono prese con maggiore consapevolezza e

ragionevolezza

pianificazione strategica: consente all’azienda di progettare profitti, identificare problemi e opportunità, e

apportare le modifiche necessarie per migliorare

- individuazione di unità decisionali (centri di responsabilità – cdr) responsabili di specifiche attività

- analisi dell’attività delle unità decisionali : studiare le attività svolte per valutarne l’efficacia e la necessità

- individuazione di modi alternativi di funzionamento delle unità : esplorare diverse modalità operative

- analisi incrementali (pacchetti di servizi): valutare e proporre livelli alternativi di servizio o attività, con relativi costi e benefici

- scelta del livello di attività da svolgere : decidere il livello ottimale di attività da svolgere in base agli obiettivi aziendali e alle risorse disponibili

- formazione del budget delle unità decisionali : costruire il budget aggregando i costi delle attività approvate per ciascun cdr

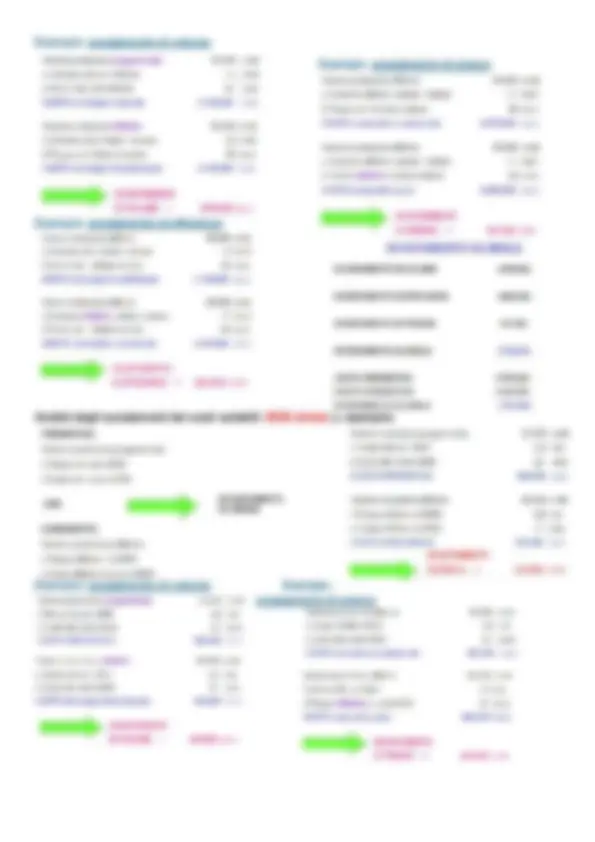

BUDGET DEGLI INVESTIMENTI IN CAPITALE CIRCOLANTE

Riguarda la pianificazione e gestione del capitale necessario per finanziare il ciclo operativo aziendale, comprendono scorte, crediti commerciali e debiti verso fornitori. Obiettivo: assicurare il corretto equilibrio tra disponibilità di risorse finanziarie e operatività aziendale, riducendo al minimo immobilizzazioni di liquidità non necessarie. Osservazioni: rappresenta un fabbisogno finanziario a volte ingente (esigente di liquidità), soprattutto in settori con cicli produttivi o di vendita lunghi necessità di implementare politiche per ridurre il ciclo monetario: o politiche delle scorte: minimizzare la giacenza senza compromettere produzione e vendita o politiche di gestione del credito commerciale: ottimizzare tempi di incasso, evitando ritardi e monitorando la solvibilità dei clienti o politica di gestione dei fornitori: negoziazione di condizioni di pagamento favorevoli, mantenendo buoni rapporto con i fornitori Lezione 7

IL BUDGET GLOBALE

IL BUDGET GLOBALE D’AZIENDA

Il BDG globale rappresenta il piano economico- finanziario complessivo dell’azienda, ottenuto consolidando tutti i budget settoriali (commerciale, produzione, investimenti, aree funzionali, ecc.) Caratteristiche principali:

- fornisce una visione unitaria e integrata della gestione aziendale

- sintetizza le previsioni economiche (costi e ricavi), finanziarie (entrate e uscite di cassa) e patrimoniali (investimenti e fonti di finanziamento)

- rappresenta uno strumento di pianificazione e controllo strategico per il raggiungimento degli obiettivi aziendali Obiettivo: serve a garantire la coerenza tra le diverse aree funzionali, a valutare la fattibilità del piano complessivo e a monitorare l’andamento rispetto agli obiettivi prefissati. IL BDG ECONOMICO (RICAVI E COSTI)

Il CE a ricavi-costo del venduto: Il CE a valore aggiunto: Il CE a ricavi-margine di contribuzione (prodotti): CARATTERISTICHE DEI VARI CONTI ECONOMICI: CE a ricavi-costo del venduto o evidenzia in modo chiaro le aree tipicamente produttive (industriali) rispetto alle altre o mostra sia il reddito operativo sia il reddito netto, rendendo evidente la performance complessiva CE a valore aggiunto o evidenzia il valore aggiunto, che misura il risultato al netto dei costi “esterni” (es. materie prime e servizi acquistati) o mette in risalto il MOL (Margine Operativo Lordo), indicativo della redditività operativa post costi monetari operativi