Scarica APPUNTI CONTROLLO MANAGERIALE e più Appunti in PDF di Controllo di Gestione solo su Docsity!

CONTROLLO MANAGERIALE

Lezione 1 18/09/

INTRODUZIONE AI SISTEMI DI CONTROLLO DI GESTIONE E ALLA LORO

PROGETTAZIONE

EVOLUZIONE DELLE IMPRESE

COS’E’ (ERA) UNA AZIENDA?

L’azienda era un trasformatore fisico, ma soprattutto di valore, infatti dall’input fisico tramite il processo produttivo, da un p.d.v economico, cercava di ottenere output che valessero di più degli input (o fattori produttivi). I fattori potevano essere fisici, umani, immateriali (es. capacità, competenze). Se quindi l’azienda era in grado di avere un buon prodotto ed essere in grado di utilizzare correttamente gli input, il prodotto sarebbe stato venduto sicuramente. Bastava solo una buona idea e una buona capacità di produrre, non c’era il problema del “ riuscirò a vendere? ” poiché c’era un andamento crescente delle vendite dettato dal boom economico. I sistemi di controllo e gestione potevano essere qualità e ottimizzazione del processo produttivo, perché tutta la competitività si giocava sul prodotto (efficienza). Col passare del tempo tutto questo è sparito, a causa di una serie di fattori quali:

- PRESSIONI ESTERNE: soprattutto la concorrenza, che è in gran parte figlia della globalizzazione

- EVOLUZIONE TECNOLOGICA: è un dato di fatto che l’accelerazione del processo tecnologico rappresenta un’accelerazione anche per l’evoluzione delle imprese. Ogni anno escono più innovazioni dell’anno precedente ed è positivo per i consumatori, ma per l’azienda è un fattore che va ricorso o addirittura anticipo e seguire l’innovazione vuol dire investire

- RIDUZIONE DEL CICLO DI VITA DEL PRODOTTO: è una logica presente su tutti i beni, ma soprattutto su alcune categorie come l’abbigliamento

- CRESCENTI ASPETTATIVE DEI CONSUMATORI: legittimamente il cliente è molto più esigente, avendo acquistato maggiore consapevolezza

- DIMINUZIONE DEI PREZZI: soprattutto quando la concorrenza è sleale e tende al ribasso dei prezzi OGGI L’AZIENDA È ancora un trasformator economico, ma non comincia più dal come vuole fare un prodotto, ma dal “ questo prodotto soddisfa il bisogno di qualcuno? Qualcuno lo comprerà? ”. La partenza del ragionamento comincia dal cliente, dalle aspettative dalle loro richieste. Vi sono ancora input e processi di trasformazione, come esistono ancora gli output, ma il baricentro si sposta sui clienti. Per l’azienda oggi la domanda che si pone non è “ che prodotto efficiente e qualitativamente superiore bisogna creare? ” ma “ che strategia utilizzare affinché il prodotto sia avvincente sul mercato? ”. Ciò richiede una logica di gestione e controllo diversa. Non basta più la contabilità generale.

CONCETTO DI CONTROLLO DI GESTIONE: SIGNIFICATO

Il controllo di gestione non si lega alla dimensione aziendale, ma alla complessità aziendale che è presente anche nelle piccole imprese (es. hanno molti competitors, sono innovative, si muovono su mercati vari con contesti geografici molto diversi…). La profondità e l’articolazione del controllo di gestione dipendono dalla complessità interna ed esterna. È coerente dire che un’azienda grande è altrettanto complessa, ma non è vero dire che un’azienda piccola sia semplice. Controllare, dunque, significa guidare le decisioni verso obiettivi definiti (bussola). Ciò significa definire degli obiettivi e dare ai manager gli strumenti e le informazioni necessarie affinché essi possano guidare le imprese verso gli obiettivi.

Fondamentalmente nel controllo ci sono due facce:

- VERIFICA E RISCONTRO: in cui è presente la logica del controllo, che serve per verificare e assicurare che io raggiunga l’obiettivo posto. È necessario nel management per capire una determinata strategia sta funzionando o meno

- GOVERNARE: cioè dominare, guidare, pilotare, avere sotto controllo, ecc… che è un’altra logica Nel controllo di gestione quindi coesiste una DIMENSIONE CONTABILE di contabilità analitica e sostruzione dell’informazione, e una DIMENSIONE MANAGERIALE in cui i manager usano le informazioni rilevate precedentemente per decidere al meglio. Nel contesto attuale le informazioni sono fondamentali. Quando è venuta meno la logica del “basta fare bene il prodotto e poi vediamo” i manager hanno iniziato a fare dapprima marketing, poi finanza, poi hanno capito l’importanza delle filiere e quindi hanno fatto logistica, poi siccome hanno capito che se non gestisci i costi non hai margini hanno fatto controllo manageriale. Il controllo di gestione è dunque importante (ma chiaramente non è l’unica funzione fondamentale, anche altre lo sono). LE TIPOLOGIE DI CONTROLLO

COME PROGETTARE UN SISTEMA DI CONTROLLO DI GESTIONE

Le aziende sentono il bisogno maggiore di sistemi di controllo nel momento del passaggio generazionale. Da dove si parte a progettare un sistema di controllo che funga da supporto? Un primo strumento di controllo di gestione è la contabilità generale, il bilancio (=gli unici sati validi di natura contabile). Esso serve per cercare di capire quali potrebbero essere le aree aziendali che meritano particolare attenzione, ma il bilancio non è sufficiente in quanto risente di alcune ipotesi soggettive (es. stime e congetture) inoltre guarda l’azienda nel suo insieme, cioè, riesce a capire più meno quale è il problema ma non dove si trova nello specifico. Ciò che risponde a questa domanda è la considerazione dei processi aziendali. Esempio: il controllo qualità, bisogna chiedersi se il prodotto sia conforme o no alle richieste del cliente ed eventualmente se no, deve essere risistemato Esempio: se devo andare da Bergamo a Roma, anziché controllare dopo 7 ore se la strada è giusta e rischiare di trovarmi da tutt’altra parte avendo sprecato tempo, tengo controllato man mano per stare sulla rotta corretta ed eventualmente tornare sulla strada giusta se sbaglio Esempio: per verificare di aver studiato correttamente, guardo se ho superato l’esame. L’esito è il controllo dello studio. In azienda una classica verifica di questo tipo è il budgeting

L’azienda poi non è sola, ha sempre qualcosa a monte e qualcosa a valle es. fornitori e clienti, con cui deve interagire e mantenere relazioni affidabili e durature nel tempo. In conclusione più l’ambiente è instabile, più ho la necessità di avere elementi da controllare. I BISOGNI DI “ADATTAMENTO” E DI “INTEGRAZIONE” AL CRESCERE DELLA COMPLESSITA’ AZIENDALE Se si unisce la complessità interna e la complessità di mercato mi ritrovo ad un bivio tra impresa semplice e impresa complessa: Nella parte sinistra abbiamo più una fase di controllo del management, di visione, il monitoraggio è blando. Nella parte di destra il management si trova dinanzi a prese di decisione, non è solo un “controllo”. Tutti prendiamo decisioni ma queste possono essere più o meno strutturate. es: Consideriamo un gelataio che produce un solo gusto di gelato. All’imprenditore cosa interesserà sapere a fine giornata? Quanto ha venduto, quanto ha incassato

ricavo coincide con la cassa Le esistenze conoscitive servono, non per fare il bilancio, ma per prendere delle decisioni. Se vende poco se ne deve rendere conto e deve ricercare le cause (es. se ha piovuto oppure se per altri motivi le persone non sono attratte dal mio gelato) Se invece volesse vendere altri gelati, dovrebbe incrementare le materie prime ed i macchinari. La sera dopo cosa gli interessa sapere? Cosa ha venduto, quali gelati ha venduto e quali no. Questo per lui comporta altre decisioni, esempio se vendere panna o cioccolato… Più aumenta la complessità, più aumenta il fabbisogno informativo. Si chiederà anche quale rende di più, ma deve considerare anche quale avrà la marginalità più alta (ovvero maggior differenza tra ricavi e costi). Inizierà ad avere una contabilità che sarà più ampia di quella generale. Noi parleremo dunque di contabilità analitica in quanto è lo strumento che gli serve per analizzare tali elementi. Adesso consideriamo che svolga la sua attività su due spiagge, facendosi aiutare dal cugino. Cosa dobbiamo sapere adesso? Quale delle due spiagge vende di più. Abbiamo ampliato in modo importante le necessità conoscitive. Se decide ora di vendere oltre i gelati anche le crepes, a questo punto ha due linee produttive. Ora cosa ci interessa sapere? Quanto vendo rispettivamente nei due mercati, nelle due linee produttive, le tipologie di prodotti richiesti… I bisogni conoscitivi cambiano. Quando sono all’inizio ed ho un prodotto, un mercato, i miei bisogni sono solamente di supervisione (non andare in rosso finanziariamente e non avere costi superiori ai ricavi).

Man mano che aumento la complessità, diviene più importante fare delle scelte che quindi implicano da un lato fare delle scelte di per sé e dall’altro avere un certo coordinamento. Da tutto questo ragionamento ci risulta: B) VARIABILI CHIAVE DA CONTROLLARE Le variabili chiave si dovrebbero legare ai fattori critici di successo. Un sistema di controllo di gestione si basa su variabili chiave che sono legate ai fattori di successo dell’azienda. Nel caso del gelataio significa dare un gelato buono, un buon posizionamento in spiaggia… Uno dei grandi problemi della presentazione dei sistemi di controllo: per fare il punto A) innanzitutto devo capire l’azienda, il mercato ed il contesto; fatta questa parte comincio a dire cosa serve monitorare? Devo selezionare le variabili rilevanti che mi aiutano a gestire l’azienda. Quindi ogni azienda ha dei fattori di successo che se funzionano bene, mi permettono di raggiungere gli obiettivi. Per le aziende le variabili sono maggiori e più complesse. Ogni azienda ha dei fattori che se trascurati danno la morte dell’azienda; alcuni sono legati al settore altri sono strettamente legati all’impresa. es. avere l’homebanking comporta degli investimenti molto grossi, all’inizio non tutte le banche lo avevano ma col tempo è diventato un fattore di successo di settore: per stare in quel settore lì è necessario fornire al cliente l’homebanking Fattori invece dell’azienda vengono definiti come distintivi perché determinano una maggior bravura rispetto alle altre imprese. Analizzando l’azienda riesco ad avere una fotografia dei bisogni conoscitivi dell’impresa. Il cosa può essere fatto in diversi modi, con diverse caratteristiche. Non vi sono degli automatismi nel controllo di gestione non è obbligatorio.

D) GLI STUMENTI DI CONTROLLO E GESTIONE

BASSA COMPLESSITÀ AMBIENTALE E BASSA COMPLESSITÀ INTERNA: quello che mi serve me lo dà la contabilità generale. SE MAN MANO AUMENTA LA COMPLESSITÀ INTERNA, aumentano i mercati ed allora inizio a ragionare in contabilità analitica o industriale. SE MAN MANO AUMENTA LA COMPLESSITA’ AMBIENTALE, allora comincio ad avere informazioni più complesse anche sull’esterno, dunque, devo fare tecniche di analisi finanziaria, simulazioni economiche finanziarie… ALTA COMPLESSITÀ AMBIENTALE ED ALTA COMPLESSITÀ INTERNA: budget tramite programmazione, poi pianificazione di medio-lungo termine Una volta capito cosa mi serve, comprendo gli strumenti da usare. Lezione 3 21/09/

LA DIMENSIONE ORGANIZZATIVA DEL CONTROLLO DI GESTIONE

Per progettare un sistema di controllo non è mai possibile prescindere dall’organigramma dell’azienda. Ogni azienda, infatti, ha un proprio sistema di controllo, adatto alle sue specifiche. es: se un’azienda ha una struttura gerarchica particolarmente forte e noi gli proponiamo un sistema di controllo basato sulla delega, stiamo sbagliando. Perché il sistema di controllo sarebbe completamente scollato rispetto alla struttura dell’azienda e questo porterebbe ad un insuccesso. Dunque, è importante ricordare che i sistemi di controllo devono essere sempre in sintonia con i sistemi organizzativi/produttivi dell’azienda. Inoltre, ad oggi, il controllo di gestione è un processo aziendale , al pari degli altri, ma in passato non era così. Veniva infatti percepito come un obbligo, in quanto influenza e spinge le persone a lavorare in un determinato modo, sulla base della definizione di un obbiettivo. Il sistema di controllo di gestione ha una struttura specifica:

- INPUT, ossia i fattori organizzativi, umani e sociali dell’organizzazione. La forma di controllo che sorge in questo ambito è principalmente il controllo tra pari (o controllo sociale), cioè una tipologia di controllo che si forma all’interno dei gruppi di persone, i quali a fronte di una determinata realtà creano dei meccanismi di controllo tra di loro. Ad esempio, se in un’azienda vengono profondamente condivisi alcuni valori, sono le persone stesse che emarginano chi non rispetta tali valori;

- SISTEMA DI CONTROLLO, che è composto da: ▪ STRUTTURA ORGANIZZATIVA, che riguarda la trasposizione delle responsabilità organizzative nell’ambito economico-finanziario; ▪ STRUTTURA TECNICO-CONTABILE, che è rappresentata da tutta la strumentazione utilizzata per il funzionamento del sistema da un punto di vista di “contabilità di controllo” (contabilità generale, analitica, budget, analisi degli scostamenti, ecc...); ▪ PROCESSO DI CONTROLLO, ossia la fase in cui gli obiettivi prefissati derivanti dalla programmazione vengono confrontati con i dati effettivi.

- OUTPUT, qualora il sistema di controllo applicato abbia funzionato ciò che si ottiene è: efficienza direzionale, motivazione e morale. Ossia le persone all’interno dell’organizzazione fanno ciò che è giusto e operano in sintonia, andando tutti nella stessa direzione. Il controllo di gestione non è quindi solo l’insieme di tecniche specifiche, ma è la scelta di una politica aziendale che risponde a determinate esigenze organizzative, quali:

- Chiarire obiettivi specifici ai responsabili;

- Chiarire le responsabilità conseguenti a rendere attuabile un processo di delega;

- Dare un significato “motivante” alle responsabilità presidiate;

- Favorire un dialogo efficace ma preciso fra i vari livelli del management;

- Riflettere su cause/effetti specifici a monte e a valle, favorendo il coordinamento;

- Sviluppare sistemi e modelli decisionali basati sulle capacità di elaborare e valutare particolari classi di informazioni;

- Essere valutati “anche” su responsabilità e risultati oggettivi. IL CICLO DEL CONTROLLO DI GESTIONE Quando parliamo di “controllo di gestione” partiamo dal presupposto che ci sia la seguente ripartizione:

- PIANIFICAZIONE STRATEGICA: è il processo attraverso il quale si stabiliscono gli obbiettivi dell’organizzazione e le azioni da adottare per conseguirle. Essa consiste quindi nella definizione degli obiettivi di medio-lungo termine e nell’individuazione delle risorse necessarie per conseguirli. È quindi situata a monte dei sistemi di controllo e fa capo all’alta direzione;

- CONTROLLO MANAGERIALE (o direzionale): è il processo attraverso il quale il management influenza il comportamento dei membri dell’organizzazione, affinché le strategie volte al raggiungimento degli obbiettivi siano implementate. L’attività è finalizzata a verificare il raggiungimento degli obiettivi di breve termine e a supportare l’implementazione di azioni correttive. Si tratta dunque del controllo vero e proprio;

- CONTROLLO OPERATIVO: è il processo volto ad assicurare che gli specifici compiti siano portati a termine in modo efficace ed efficiente. Riguarda quindi il controllo delle singole azioni o operazioni del sistema (generalmente quello produttivo) ed è di forma yes-no.

Ciascuno di questi aspetti può far riferimento a tre soggetti differenti e avere processi informativi diversi. Il controllo di gestione segue un ciclo circolare ben preciso: Nella logica di controllo, quindi, c’è un tema di PIANIFICAZIONE STRATEGICA, che si declina nella fase di PROGRAMMAZIONE, ossia di assegnazione e definizione dei budget e degli obbiettivi, che si svolge mediante delle AZIONI, le quali vengono poi misurate attraverso la contabilità analitica. Confrontando gli obbiettivi di budget con i risultati consuntivi rilevanti, ci rendiamo conto se siamo nella giusta direzione. Questa fase di CONTROLLO vera e proprio può poi portare a delle azioni correttive. Sia che soddisfi siamo gli obbiettivi, sia che non lo facciamo c’è sempre un feedback informativo per la pianificazione.

Le principali differenze tra controllo direzionale e operativo sono che: Caratteristiche Controllo direzionale Controllo operativo AMPIEZZA DELLE ATTIVITÀ Riguarda l’intera organizzazione, quindi è un’operazione complessiva Riguarda i singoli compiti o elementi INTERVENTO DEL GIUDIZIO Relativamente ampio, in quanto riguarda delle decisioni soggettive. Infatti, per quanto formale possa essere, ci sono tantissimi momenti in cui bisogna rispondere a domande specifiche ed estemporanee che provengono dai vari recettori C’è molto spesso un automatismo nelle forme di controllo. Il giudizio è quindi relativamente ristretto e si basa su delle regole NATURA DELLA STRUTTURA Psicologia Razionale NATURA DELL’INFORMAZIONE L’informazione è integrata, soprattutto con dati finanziari, e riguarda informazioni future e storiche. In questo caso vengono accettate anche le approssimazioni L’informazione è precisa, spesso in tempio reale e legata all’operazione. Spesso non sono informazioni finanziarie PERSONE PRINCIPALMENTE INTERESSATE Dirigenti Capi (o nessuno) ATTIVITÀ MENTALE Amministrativa, persuasiva Segue degli indirizzi (o nessuna) DISCIPLINA DI BASE Psicologia sociale Economie, scienze fisiche ORIZZONTE TEMPORALE Tende ad essere lungo. Riguarda infatti settimane, mesi, anni Tende ad essere breve. Riguarda infatti giorno dopo giorno TIPI DI COSTI Direzionali Industriali Messi a confronto:

LE PRIORITA’ DEL CONTROLLO DI GESTIONE

Sappiamo che all’aumentare della complessità interna o esterna, si evolvono anche i bisogni informativi aziendali. Dinanzi alle varie complessità l’azienda pone l’attenzione su diverse priorità, sulla base del proprio bisogno primario , che possono essere sintetizzate con la seguente matrice: A) IN PRESENZA DI BASSA COMPLESSITÀ ORGANIZZATIVA E BASSA COMPLESSITÀ STRATEGICA, ossia l’esempio del gelataio che vende un solo gusto in un’unica spiaggia, l’esigenza di controllo è solo quella di verificare, accertare, supervisionare, perciò la contabilità generale è sufficiente; B) IN PRESENZA DI ALTA COMPLESSITÀ ORGANIZZATIVA E BASSA COMPLESSITÀ STRATEGICA, ossia l’esempio del gelataio che vende più gusti in un’unica spiaggia, l’esigenza è quella di integrare le informazioni, per poter prendere poi delle decisioni. Nel nostro esempio, sostanzialmente ho bisogno di sapere quali gusti hanno venduto di più, per prendere decisioni e privilegiare un gusto piuttosto che un altro; C) IN PRESENZA DI BASSA COMPLESSITÀ ORGANIZZATIVA E ALTA COMPLESSITÀ STRATEGICA, ossia l’esempio del gelataio che vende un unico gusto in due spiagge, l’esigenza di controllo è quella di interpretare le informazioni che provengono dal mercato. Nel nostro esempio, il gelataio deve capire quale spiaggia rende di più; D) IN PRESENZA DI ALTA COMPLESSITÀ ORGANIZZATIVA E ALTA COMPLESSITÀ STRATEGICA, ossia l’esempio del gelataio che vende più prodotti (gelati e crêpes) in due spiagge, l’esigenza di controllo è quella di orientare l’azienda verso determinate aree di business e di mercati. Cioè, deve comprendere al massimo il proprio ambiente intero e quello esterno. Ad oggi la maggior parte delle imprese si trovano in questa situazione di elevata complessità e chiaramente la sola contabilità generale non è sufficiente, bensì servono altri strumenti di controllo. LE COMPONENTI CHIAVE DEL SISTEMA DI CONTROLLO Dopo aver individuato il bisogno primario, l’azienda quindi andrà a costruire il proprio sistema di controllo , che è composto da:

- STRUTTURA, che consiste nel definire le aree di risultato (articolazione), gli strumenti e i meccanismi (complessità) e le tipologie di misure (variabili chiave);

- PROCESSO, che riguarda lo stile, gli attori coinvolti e il ciclo del controllo;

- CONTROLLER, che è la figura, persona o ufficio, che in azienda si occupa del controllo manageriale. Nelle aziende in cui la funzione del controllo è esplicitata, in genere questa figura può collocarsi in due punti: ▪ NELLO STAFF DELL’ALTA DIREZIONE, che è quella più logica e diffusa. Questo significa che il controllo di gestione dipende direttamente e solo dall’alta direzione. In questo modo, essendo un organo di staff, è una figura a supporto di tutte le funzioni aziendali. È la posizione più coerente perché il controllo di gestione non dà ordini a nessuno e al tempo stesso non riceve indicazioni da nessuno, se non dall’alta direzione; ▪ In altri casi, per ragioni legate alla dimensione dell’azienda o per radici storiche dell’impostazione dell’organigramma, può essere NELL’AREA AMMINISTRAZIONE E FINANZIA. Perciò ha come riferimento diretto il CEO. L’aspetto positivo dell’essere situata nell’AFC è che si vanno a rafforzare le sinergie con l’area contabile e l’area finanza ed è importante perché c’è una complementarità necessaria tra il controllo di gestione e l’analisi finanziaria. D’altro canto, però essendo una figura che offre un supporto laterale, non è ben chiaro ai membri dell’organizzazione il suo ruolo.

CONTABILTA’ GENERALE ED ANALITICA

GLI STRUMENTI DEL CONTROLLO DI GESTIONE

Il controllo di gestione utilizza vari strumenti , quali:

- Contabilità generale

- Analisi di bilancio

- Contabilità analitica

- Budgeting

- Reporting All’interno di questi c’è poi una varietà molto ampia di strumenti, che verrano utilizzati in base ai diversi gradi di complessità strutturale dell’impresa e dell’ambiente esterni, in termini di dinamismo e discontinuità, come di seguito: CONTABILITÀ GENERALE E ANALITICA Tipicamente la CONTABILITÀ GENERALE, composta dal bilancio e dall’analisi di bilancio, è un primo strumento di controllo di gestione, che da informazioni riguardo all’azienda nel suo complesso. È uno strumento contabile ed è un sistema finalizzato alla rilevazione della dimensione economico-finanziaria delle operazioni di gestione, cioè è finalizzata alla costruzione del bilancio, sulla base di rilevazioni dei fatti aziendali consuntivi svolte secondo un ben preciso metodo: la partita doppia. È un documento obbligatorio, orientato prevalentemente verso la comunicazione esterna, ossia rivolto ai terzi. Ha quindi una funzione informativa sull’andamento dell’organizzazione verso gli stakeholder. La CONTABILITÀ DIREZIONALE (o manageriale) è invece l’insieme degli strumenti finalizzati a rilevare, organizzare ed interpretare le informazioni di tipo economico-finanziario ed anche non monetario, rilevanti per la formulazione di strategie aziendali, la pianificazione e il controllo, l’effettuazione di decisioni, l’impiego efficiente delle risorse e il miglioramento delle prestazioni. È dunque un documento a supporto delle decisioni del management, poiché si tratta di un’analisi degli aspetti interni della gestione. Infatti, a differenza della co.ge., non è obbligatoria e non deve rispettare nessun metodo o forma precisi. Inoltre, non è rivolta all’esterno, bensì è destinato prettamente ad un uso interno. È quindi uno strumento manageriale, che fornisce informazioni ai manager per prendere decisioni. Al suo interno quella più nota è la CONTABILITÀ ANALITICA, cioè quella che va a misurare costi, ricavi, risultati delle diverse aree aziendali, che in fase di progettazione avevamo ritenuto significativi. Prende insomma il dato generale nel bilancio e lo “spezzetta” in funzioni, oggetti di costo, ecc… che ci interessa ai fini informativi.

Le funzioni fondamentali della co.an. sono:

- MISURAZIONE DELL’EFFICIENZA, in termini di capacità di produzione di un atto ammontare di beni e/o servizi con il minimo impiego di risorse;

- SUPPORTO INFORMATIVO NEI GIUDIZI DI CONVENIENZA IN SITUAZIONI DECISIONALI, per determinare il prezzo dei prodotti, le scelte di “make or buy”, le scelte di eliminazione di linee di prodotto o unità operative, la valutazione e il confronto tra le redditività delle diverse linee di produzione;

- PROGRAMMAZIONE E CONTROLLO DI GESTIONE, la determinazione e l’analisi dei costi costituiscono elementi informativi fondamentali per definire gli standard necessari al sistema budgetario, le determinazioni consuntive costituiscono la base per il confronto con i preventivi e l’analisi delle cause delle variazioni;

- VALUTAZIONI DI BILANCIO, ad esempio, la determinazione di costi dei prodotti in rimanenza, determinazione quote di ammortamento beni pluriennali. È una funzione più marginale rispetto alle altre.

La contabilità analitica può svolgere una funzione previsionale e lavorare ex ante, ad esempio riguardo le scelte di “make or buy”, in cui non ho costi consuntivi, bensì devo stimarli. Le principali differenze tra contabilità generale e analitica sono:

IL SISTEMA DI CONTABILITÀ ANALITICA

LE FORME DELLA CONTABILITÀ ANALITICA

Già abbiamo detto che a differenza della co.ge. Non vi è un metodo standard per la tenuta della contabilità, inoltre essendo interna posso decidere dove tenere le informazioni (su carta, online…), ma devo definire come mi interfaccio con la contabilità generale. Noi abbiamo tre modalità:

- SISTEMA DUPLICE MISTO:^ le due contabilità sono^ completamente separate, usano due strumenti diversi: la come usa le scritture doppie mente la seconda è in forma libera. ▪ Coge in partita doppia, rileva i fatti di gestione esterna misurati da variazioni numerarie ▪ Coan in forme libere con sintesi periodiche, che tiene conto dei fatti interni, anche di natura non monetaria ▪ Falla coge si ottiene il risultato economico di periodo, dalla coan si ottengono i risultati parziali Vantaggio : attendibilità della coan ad ogni obiettivo di calcolo dei costi, esprime diverse configurazioni di costo o risultati intermedi Svantaggio : mancanza di collegamenti con al coge Difficoltà do controlli sulla correttezza delle rilevazioni intermedie

- SISTEMA DUPLICE CONTABILE: le due contabilità pur svolgendosi separatamente con proprie serie di conti, utilizzano entrambe la partita doppia

- La coan si avvale delle scritture doppie perché i valori sono classificati in un duplice aspetto: ▪ Per natura: conti di collegamento per la coge ▪ Per destinazione: conti specifici aperti ai magazzini, ai fattori elementari, ai centri di costo, ai lavori in corso, ai risultati parziali Vantaggio : consente la verifica dei dati della coan Consente il controllo della p.d. Svantaggio : complessità e rigidità i consumi devono essere valorizzati agli stessi prezzi di carico della coge e gli ammortamenti seguono gli stessi criteri della coge. Diversamente è necessario introdurre dei conti “delta” per le quadrature

- SISTEMA UNICO CONTABILE BILANCIANTE: completa fusione delle rilevazioni per la determinazione del risultato economico per determinare costi, ricavi e risultati economici analitici Si ha un unico sistema contabile per le rilevazioni ai fini del bilancio e ai fini dei risultati parziali. Ha la logica contabile del sistema patrimoniale. I conti accessi ai fattori produttivi funzionano nelle due sezioni, si hanno conti accesi ai centri di costo o alle produzioni. Si hanno due serie di conti: costi elementari e conti al netto Vantaggio : di fatti non ha vantaggi Svantaggio : appesantimento delle scritture con ritardi nelle rilevazioni L’utile d’esercizio non deriva dal confronto tra costi e ricavi di competenza ma dalla somma di variazioni al netto Il sistema non può essere applicato alle aziende in genere che devono calcolare il reddito come differenza tra ricavi e costi di competenza (solo parzialmente superabile con conti di rilevazione e conti di imputazione)

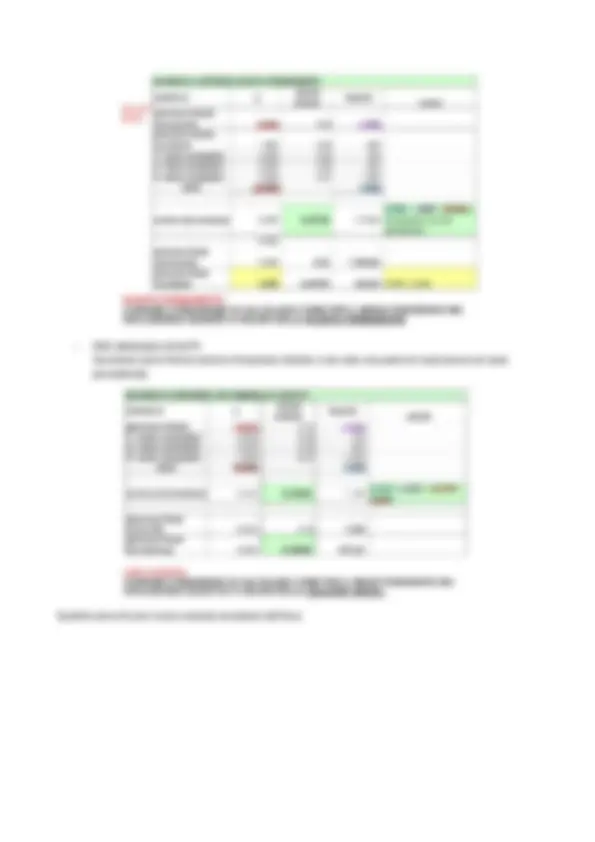

CONTABILITÀ GENERALE E CONTABILITÀ ANALITICA ESERCIZI

- Il valore di rimpiazzo e gli ammortamenti pregressi

- La valutazione dei consumi e delle rimanenze IL VALOE DI RIMPIAZZO E GLI AMMORTAMENTI PREGRESSI IL CONCETTO DI AMMORTAMENTO

- Siamo in presenza dai un bene che verrà^ utilizzato in più anni, la competenza economica del bilancio ci impone di ripartire tale costo e gli anni di utilizzo di tal bene.

- Al tempo stesso, l’ammortamento mi rappresenta anche la riduzione del valore del bene in conseguenza del suo utilizzo nel costo dell’esercizio.

- Siccome l’ammortamento è un costo ma non monetario, sono risorse che io trattengo in azienda che vanno a rappresentare un accantonamento di risorse per la sostituzione del bene al termine della vita utile (logica finanziaria)

il problema è che molto raramente se ad oggi io ho acquistato un bene a 1.000€ tra dieci anni costerà ancora uguale, costerà di più e dunque l’ammortamento contabile (somma di tutti gli amm.ti) non sarà sufficiente da un punto finanziario per andare a sostituire il macchinario Andiamo a ragionare sugli ammortamenti pregressi

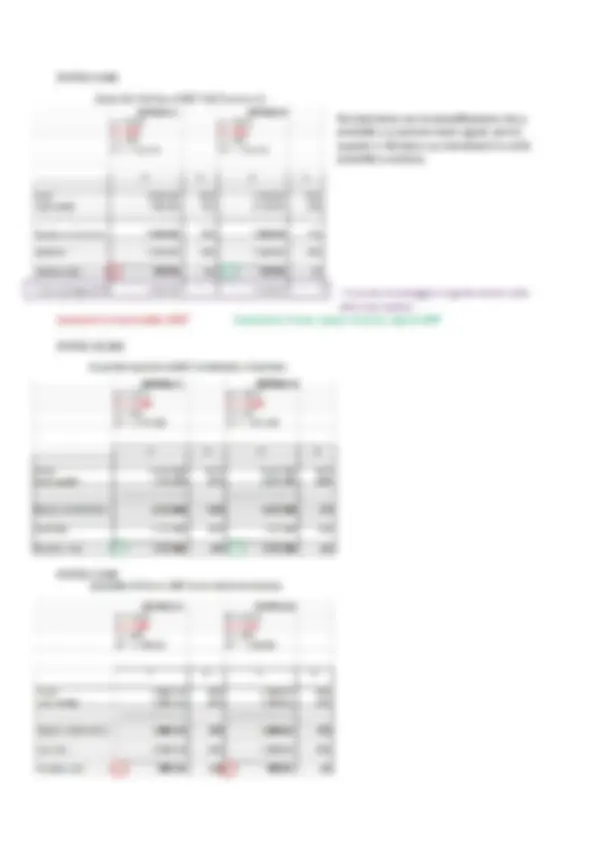

Ripasso:

- SCARICO COSTO MEDIO PONDERATO ho un valore medio ponderato che applico sia ai consumi che alle rimanenze

- SCARICO A CRITERIO FIFO consumi insistano sulle voci più vecchie e le rimanenze sulle voci più recenti - > valore consumo e rimanenze diverso

- SCARICO A CRITERIO LIFO consumo le voci più nuove e mantengo a magazzino le più vecchie - > valore consumo e rimanenze diverso

- CARICO A CRITERIO SCORTA PERMANENTE In questo caso facciamo un’ipotesi di scorta di magazzino pari a 5.000 pezzi per ogni eventualità che è intoccabile in termini di quantità. Calcolo ancora costo medio ponderato, ma lo calcolo solamente sulla parte non permanente. Prendo il valore e tolgo valore della scorta permanente e nelle quantità non predo 15.000 ma 15.000 meno la quantità di scorta permanente che risulta 10. Non è calcolato come nel costo medio ponderato su tutto, ma solo sulla parte che eccede la scorta permanente e gli acquisti.

- FIFO ANNUALE A SCATTI

Considera come ferma tutta la rimanenza iniziale e non solo una parte di essa (come nel caso precedente) Qualche anno fa era l’unico metodo accettato dal fisco.