Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Domande/risposte esame diritto tributario Unipegaso.

Tipologia: Prove d'esame

1 / 133

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

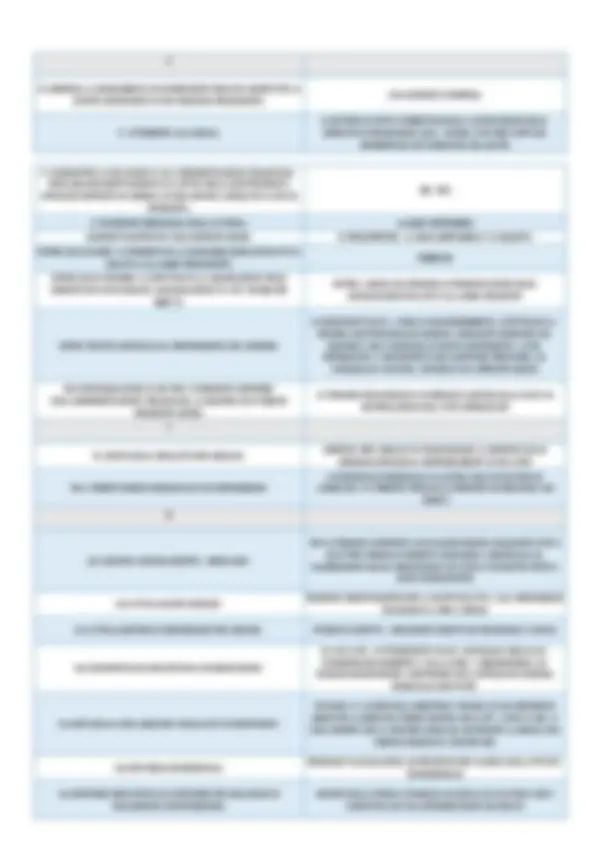

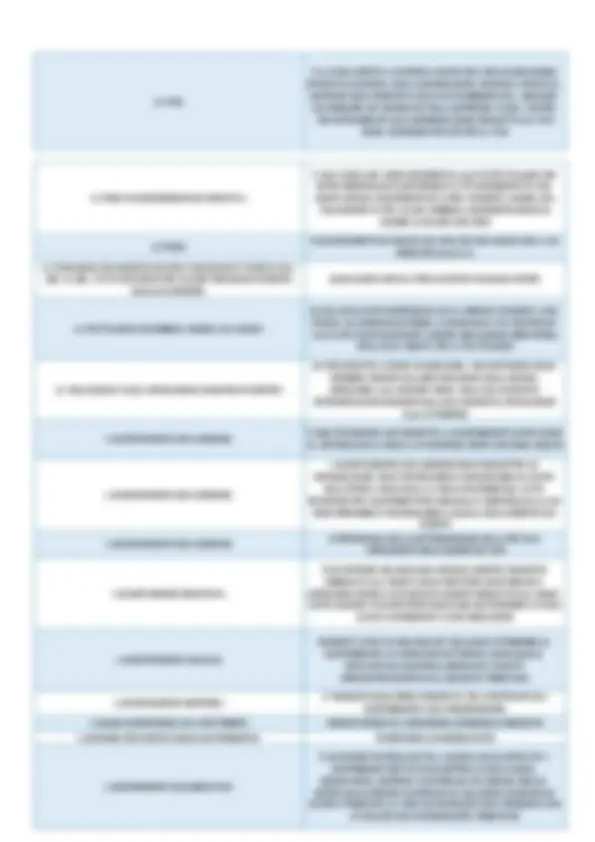

Domanda Risposta A A CONCLUSIONE DELLA FASE CAUTELARE IL GIUDICE: PRONUNCIA LA CONDANNA ALLE SPESE A QUALE ARTICOLO LA NOSTRA COSTITUZIONE SANCISCE IL PRINCIPIO DI LEGALITÀ NELL'IMPOSIZIONE TRIBUTARIA: