Anteprima parziale del testo

Scarica Dispense regressione multipla e più Dispense in PDF di Statistica Inferenziale solo su Docsity!

Il modello di regressione lineare multiplo

Cira Perna

Dipartimento di Scienze Economiche e Statistiche

Università degli Studi di Salerno

Corso di Statistica per l'Impresa e l'Innovazione

Corso di Laurea Magistrale in Economia

Curriculum in Economia e Managment dell'Innovazione

Il modello di regressione lineare multiplo

Il modello di regressione lineare multiplo é speci�cato dalla seguente

relazione:

Y = 0 + 1 X 1 + : : : + pXp + "

In questo modello, il legame tra la variabile dipendente Y e le variabili

esplicative X 1 ; : : : ; Xp é speci�cato attraverso una combinazione lineare di

queste variabili e delle quantitá costanti 0 ; 1 ; : : : ; p dette parametri del

modello di regressione.

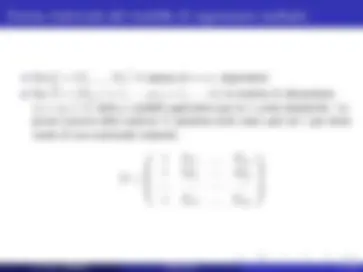

Supponiamo quindi di estrarre un campione costituito da n unità statistiche

per ciascuna delle quali si osservano le variabili Y e X 1 ; : : : ; Xp.

Il modello per la i-esima unità statistica è quindi dato da:

Yi = 0 + 1 X 1 i + 2 X 2 i + � � � + pXpi + ϵi i = 1; : : : ; n:

Il modello di regressione in forma matriciale

Sia ϵ = (ϵ 1 ; : : : ; ϵn)

il vettore di variabili errori ϵi

sia = ( 0 ; 1 ; : : : ; p)

il vettore dei coe�cienti non noti di

regressione da stimare,

Il modello di regressione multipla puó essere scritto, in forma matriciale,

come:

Y = X + ϵ (1)

Le ipotesi classiche del modello di regressione lineare

semplice

1 Il modello di regressione per Y é esattamente speci�cato;

2 E(ϵ) = 0 con 0 ′^ = (0; : : : ; 0);

3 V ar(ϵ) = �^2 In, dove con V ar(ϵ) si é indicata la matrice delle

varianze e covarianze della v.c. n-pla ϵ;

4 rank(X) = p + 1 che implica l'assenza di multicollinearitá tra le

variabili esplicative del modello;

5 la matrice X é deterministica.

Alcune considerazioni sulle ipotesi classiche

È bene sottolineare che vi sono molte situazioni reali in cui una o più

assunzioni classiche potrebbero essere violate per ragioni oggettive o per

questioni di misurazione.

A tal proposito, si pongono due questioni riguardanti:

la validità dei risultati in quanto:

se valgono le ipotesi classiche, le procedure inferenziali sono ottimali.

se una delle ipotesi non è veri�cata, il modello potrebbe ancora

registrare una validità complessiva in termini di adattamento tra dati e

schema teorico, ma il rigore delle proprietà sarà attenuato.

la necessità di rimuovere una o più delle ipotesi precedenti

considerando:

modelli non lineari;

v.c. errori non omoschedastiche e/o tra loro correlate

variabili esplicative stocastiche

È quindi consigliabile controllare il rispetto delle ipotesi, prima di sviluppare

calcoli, interpretazioni e utilizzazioni del modello.

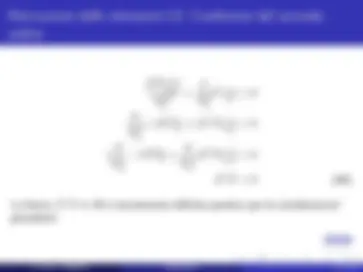

La struttura della v.c. Y

Le variabili Yi sono v.c. in quanto somma di una componente sistematica e

della componente aleatoria "i.

Dalla ipotesi classiche si ottiene facilmente il valore atteso di tale variabile

casuale:

E(Y ) = X

La matrice delle varianze e covarianze di Y é invece:

Var(Y ) = �^2 In

dove In è una matrice identità di ordine n.

La stima dei parametri

Quando si dispone di un campione osservato della variabile dipendente e

delle variabili esplicative, per stimare i parametri e �^2 occorre riferirsi ad

un particolare metodo di stima.

In questo caso si fa riferimento a:

Metodo dei minimi quadrati, poiché le ipotesi classiche non

richiedono alcuna speci�cazione sulla distribuzione delle v.c. "i, si fa

riferimento al metodo dei minimi quadrati.

Se alla seconda, terza e quarta assunzione delle ipotesi classiche si

aggiunge quella secondo cui la v.c. " sia una v.c. Normale multipla allora

puó essere utilizzato il

Metodo della massima verosimiglianza.

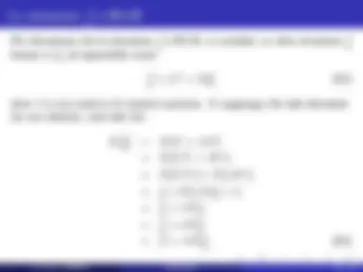

Il metodo dei minimi quadrati

Il metodo dei minimi quadrati permette di stimare l vettore minimizzando

la somma degli scarti al quadrato tra i valori osservati di Y e i valori stimati.

Si tratta, quindi, di minimizzare la quantitá:

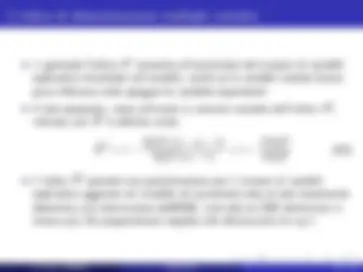

S( ) = "′" (2)

Essendo:

ϵ = Y � X : (3)

Occorre trovare il vettore tale che:

S( ) = "′" = (Y � X )′(Y � X ) = min

Lo stimatore OLS

La soluzione, unica se valgono le ipotesi classiche del modello lineare, è

(dettagli)

ˆ = (X′X)�^1 X′Y (8)

è lo stimatore OLS per il vettore dei coe�cienti di regressione, cioè è il

vettore che minimizza la quantità S( ).

Si tenga presente che X′X deve essere invertibile e ció é veri�cato se X ha

rango pieno.

Le proprietá dello stimatore ˆ

Lo stimatore ˆ^ é non distorto, cioé:

E(ˆ^ ) = (9)

La varianza dello stimatore é:

V ar( ˆ) = �^2 (X′X)�^1 (10)

Non distorsione di ˆ

Si consideri il valore atteso di entrambi i membri:

E(ˆ^ ) = E(( + (X′X)�^1 X′ϵ)) (14)

Ricordando che il valore atteso di una somma è uguale alla somma dei

valori attesi, si ha:

E(ˆ^ ) = E( ) + E((X′X)�^1 X′ϵ)

= + (X′X)�^1 X′E(ϵ) (15)

per la proprietà 1, E(ϵ) = 0 quindi:

E(ˆ^ ) = (16)

La varianza dello stimatore ˆ

V ar( ˆ) = E[(ˆ^ � E( ˆ))(ˆ^ � E( ˆ))

]

= E[( ˆ^ � )( ˆ^ � )

]

= E[((X′X)�^1 X′ϵ)((X′X)�^1 X′ϵ)

]

= E[(X′X)�^1 X′ϵϵ

X(X′X)�^1 j]

= (X′X)�^1 X′E[ϵϵ

]X(X′X)�^1

per la proprietà 3 si ha

= �^2 (X′X)�^1 X′X(X′X)�^1

= �^2 (X′X)�^1 (17)

Il modello stimato

Il modello di regressione multiplo stimato risulta essere:

Y^ ˆ = X ˆ

= X(X′X)�^1 X′Y

= P Y (18)

dove si é posto P = X(X′X)�^1 X′.

La matrice P é idempotente risultando:

P ′^ = P (quindi simmetrica)

P 2 = P P = P

(dettagli)

Il vettore dei residui

Il vettore dei residui dei è dato da:

ˆϵ = Y � Yˆ

= Y � P Y

= (I � P )Y

= M Y (19)

dove si é posto M = (I � P ) = (In � X(X′X)�^1 ) La matrice M è ordine

n � n ed è anch'essa idempotente. Risulta, infatti,:

M = M ′^ (quindi simmetrica)

M 2 = M M = M

(dettagli)