Scarica Approfondimento sulle Duration e Convexity dei Titoli Obbligazionari e più Schemi e mappe concettuali in PDF di Econometria solo su Docsity!

Un approfondimento sui titoliUn approfondimento sui titoli

obbligazionari: i concetti di obbligazionari: i concetti di

duration e convexity duration e convexity

Un approfondimento sui titoli Un approfondimento sui titoli

obbligazionari: i concetti di obbligazionari: i concetti di

duration e convexity duration e convexity

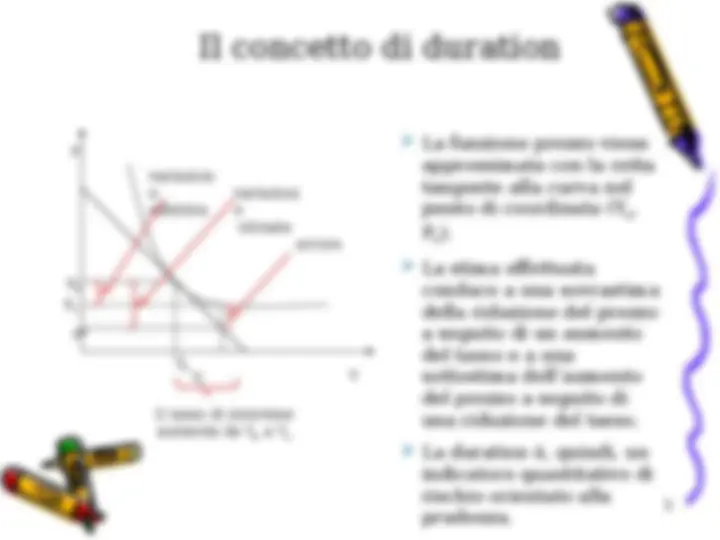

Si consideri la relazione che lega il prezzo di uno

strumento finanziario a tasso fisso e scadenza

determinata (variabile dipendente) al suo tasso effettivo

di rendimento a scadenza (variabile indipendente).

La variazione del prezzo a seguito di una data variazione

del tasso effettivo di rendimento a scadenza può essere

approssimata mediante il differenziale della funzione:

Si definisce duration di uno strumento finanziario a tasso

fisso e scadenza determinata la media aritmetica

ponderata delle scadenze in cui maturano i flussi di cassa

ad esso associati:

Il concetto di duration

Δyy ΔyP DM P Δyy

(1 y)

D

P

ΔyP

(1 y)

x

P

n k 1 k k

(1 y)

D

DM

P

(1 y)

x

D k

n k 1 k k

(^2)

- (^) Consideriamo un titolo obbligazionario a 4 anni che paga

cedole annuali al tasso fisso del 6%. Si calcoli la relativa

duration.

- (^) Supponiamo un aumento e una diminuzione di 100 punti

base del tasso di rendimento. Si calcoli prima l’effettiva

variazione del prezzo del titolo, e poi l’approssimazione

che si ottiene usando il concetto di duration.

Un esempio numerico scadenza (a) 1 2 3 4 cash-flow (b) 6 6 6 106 valore atuale (c) 5,66 5,34 5,04 83, prezzo (d) 100 (e)=(c)/(d) 0,06 0,05 0,05 0, (a)(e) 0,06 0,11 0,15 3, DURATION 3,* 4

Ipotesi di variazione in aumento/diminuzione di 1% del

tasso di interesse:

L’effettivo livello di prezzo a seguito di un

aumento/riduzione del tasso dell’1% è pari,

rispettivamente, a 96,61 e 103,55.

Un esempio numerico P P ΔyP 100 3,47 103, P P ΔyP 100 3,47 96, 100 1% 3, (1 6%) 3, ΔyP DM P Δyy

- 5

N t t t N t t t N t t t i FC t t i t FC i t t FC i di d di d P 1 2 2 1 2 1 1 2 2 1 ( ) 1 1 1 ( 1 ) 1

N

t

t

t

P

FC i

t t

di i

d P P

Convexity, C indicatore di dispersione dei flussi di cassa attorno alla duration Convexity modificata, CM La derivata seconda di P rispetto a i risulta essere e dividendo entrambi i membri per P si ottiene:

La convexity

La variazione di P approssimata da duration e convexity 2 ( )

i DM i CM P P P i P DM i P CM 2 ( )

Sostituendo duration e convexity nell’espansione del secondo ordine si ottiene e moltiplicando entrambi i membri per P :