1

Schema della lezione

1. Non correttezza (“bias”) dovuta a variabili

omesse

2. Causalità e analsi diregressione

3. Regressione multipla eOLS

4. Misure di bontà dellaregressione

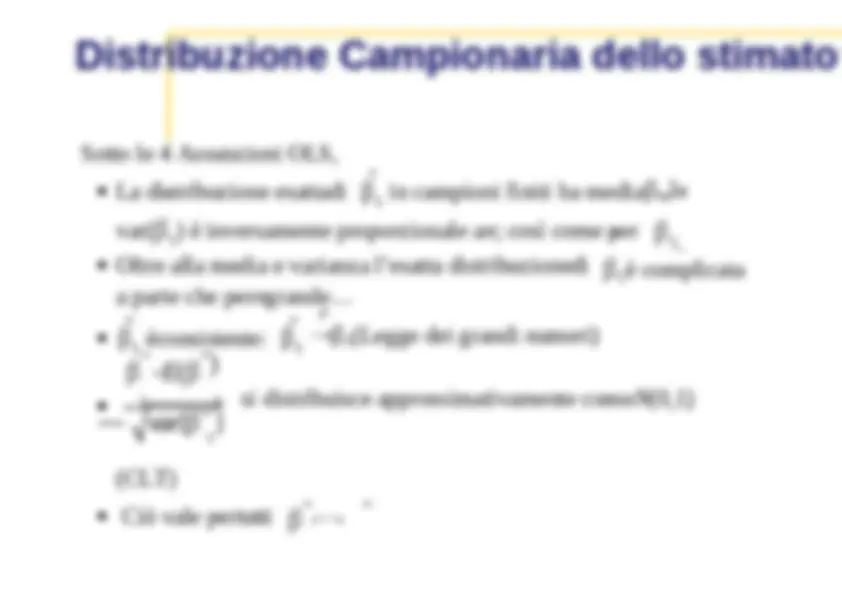

5. Distribuzione campionaria diOLS

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

slded servenga econometria ssssssss ss s s s s

Tipologia: Slide

1 / 58

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

1

L’errore u nasce a causa di fattori che influezano Y e che non

sono inclusi nella regressione; per questo motivo ci aspettiamo

che esistano sempre delle variabilio m e s s e.

A volte, l’omissione di queste variabili porta a stimatori OLS

“bias” o non corretti

Nell’esempio dei voti:

1.La bravura in inglese (se l’inglese non è lingua madre)

plausibilmente influenzaivoti: Z ( = lingua

madrenonèinglese) determina Y.

benestantiegodono di un minore budgetdispesa scolastica –

ediconseguenzaunalto STR : Z (= inglese non

èlinguamadre:appartenenza a comunità di immigrati) è

correlato con X.

Di conseguenza, 1

è non corretto, ma è più grande o piùp i c c o l o

del suo valore corretto?

Se non ci sono indizi, si ricorre allaf o r mu la …

1

Consideriamo nuovamente laf o r m u l a

n

i

X ) u i

i 1

n

i

2

i 1

dove vi = ( Xi – X ) ui ( Xi

- X ) ui. Per le

AssunzionigiàfatteAssunzione1,

E [( Xi – X ) ui ] = cov( Xi , ui ) = 0).

Ma cov( X i , u i )= Xu

i

=

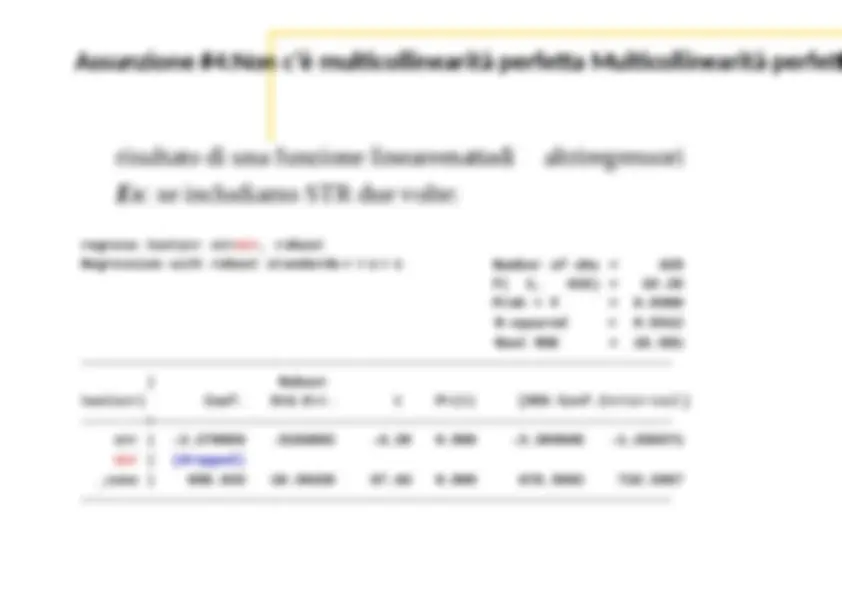

I distretti con meno bimbi di lingua madre diversa dall’ inglese hanno voti piùalti

I distretti con meno bimbi di lingua madre diversa dall’inglese hanno classi piùpiccole

Fra i distretti con una percentuale comparabile di bambini con lingua madre diversa

dall’inglese, l’effetto della grandezza della classe èminore

(la differenza totale fra i test = 7.4)

Nel nostro esempio

Il trattamento non è assegnatoc a s u a l m e n t e

Considerando la percentuale di bimbi per cui l’inglese non è

lingua madre. È possibile che Z = PctELè :

1. un determinante di Y ; e 2. correlato con X.

Il gruppo di controlloedi

trattamentosono sistematicamente (non

casualmente) diversi – corr( STR , PctEL )0)

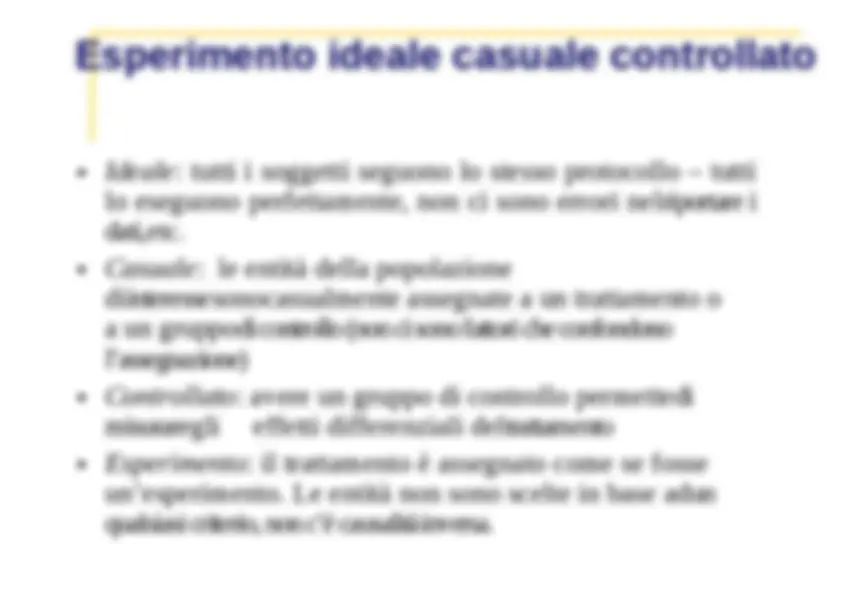

Esperimenti casuali controllati :

Casuali + controllati significa che ogni differenza fra il gruppo di controllo e que

gruppi non sono sistematicamentecorrelati

Possiamo eliminare la differenza sistematica in PctEL fra i

distrettiesaminandol’effettodellagrandezzadellaclassefra i

distretti con lo stesso PctEL.

Se l’unica differenza sistematica fra i gruppi è la PctEL ,

allora possiamo riconoscere le caratteristiche di un

esperimento casuale controllato all’interno di

ognigruppo PctEL.

Questoèunmododi“controllare”perl’effettodi PctEL

quando stimiamo STR.

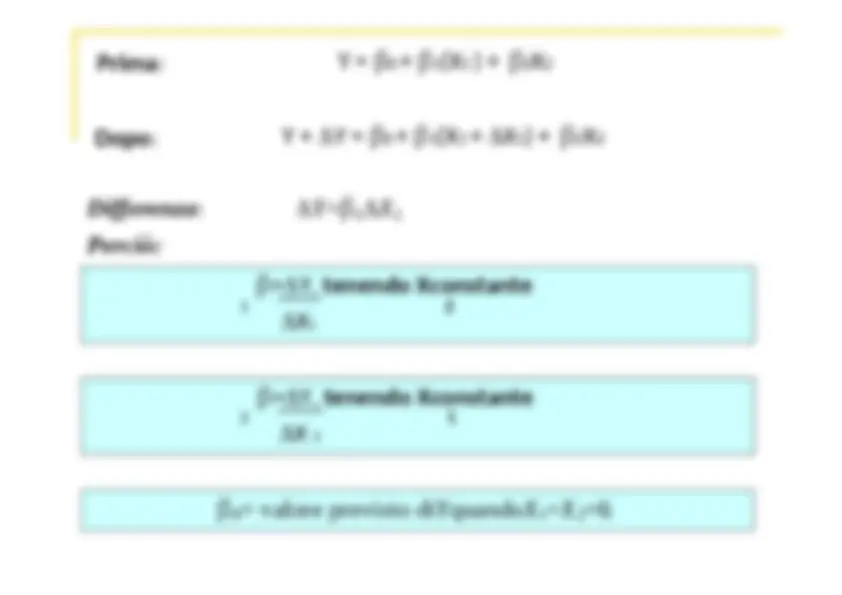

Yi =0)+ 1 X 1 i + 2 X 2 i

ma

1 = effetto di una variazione di X 1 su Y , tenendo X 2

2 = effetto di una variazione di X 2 su Y , tenendo X 1

Yi =0)+ 1 X 1 i + 2 X 2 i

Y =

+ 1

1 + 2

2

Y + Y =

+ 1

1

1 ) + 2

2

n b

, b (^1) , b 2

i

1 i

2 2 i

i 1

2

Otteniamo così 0 e 1.

oti

oti

i

i=

i

i

i

2

2

2

2

2

2