Scarica Valutazione del Capitale Economico d'Impresa: Concetti Base e Metodi Diretti - Prof. Roman e più Appunti in PDF di Economia Aziendale solo su Docsity!

I 30 E LODE – SOLO SU DOCSITY

I 30 E LODE – SOLO SU DOCSITY

- LA VALUTAZIONE DELLE AZIENDE E DELLE PERFORMANCE AZIENDALI Sommario

- ASPETTI INTRODUTTIVI E STANDARDS DI VALORE.

- CAMPI APPLICATIVI IN CUI È RICHIESTA UNA MISURA DI VALORE

- LE FONDAMENTALI NOZIONI DI “ CAPITALE ECONOMICO” E DI “ CAPITALE STRATEGICO” (O “ POTENZIALE” )

- GLI SCOPI E LE POSIZIONI SOGGETTIVE NELLA VALUTAZIONE DELLE AZIENDE

- LA FONDAMENTALE NOZIONE DI “ CAPITALE ECONOMICO D’IMPRESA”

- REQUISITI OGGETTIVI E SOGGETTIVI

- LA VALUTAZIONE D’AZIENDA COME MOMENTO PER L’ESPRESSIONE DI UN “ GIUDIZIO INTEGRATO DI VALORE”

- TASSONOMIA DELLE SINERGIE E DELLE OPPORTUNITÀ INCREMENTALI

- Opportunita’ Incrementali

- Sinergie

- TIPICI ESEMPI DI OPPORTUNITÀ INCREMENTALI

- Opzioni reali di espansione e di sviluppo

- Opzioni reali di abbandono

- Opzioni reali di differimento

- Opzioni reali di flessibilità

- TIPICI ESEMPI DI SINERGIE

- LA CLASSIFICAZIONE DELLE SINERGIE NELLE OPERAZIONI DI ACQUISIZIONE AZIENDALE

- VALORI E PREZZI: LE CONDIZIONI SOGGETTIVE

- LA DIFFUSIONE DEL VALORE NEL MERCATO DI BORSA

- LA DIFFUSIONE DEL VALORE NEL MERCATO DEL CONTROLLO

- LE METODOLOGIE DIRETTE: I MULTIPLI DI MERCATO ....................................................................................

- INTRODUZIONE ALLE METODOLOGIE VALUTATIVE.........................................................................................................

- L’IMPIEGO DEI METODI DIRETTI

- TIPOLOGIE DI METODI DIRETTI

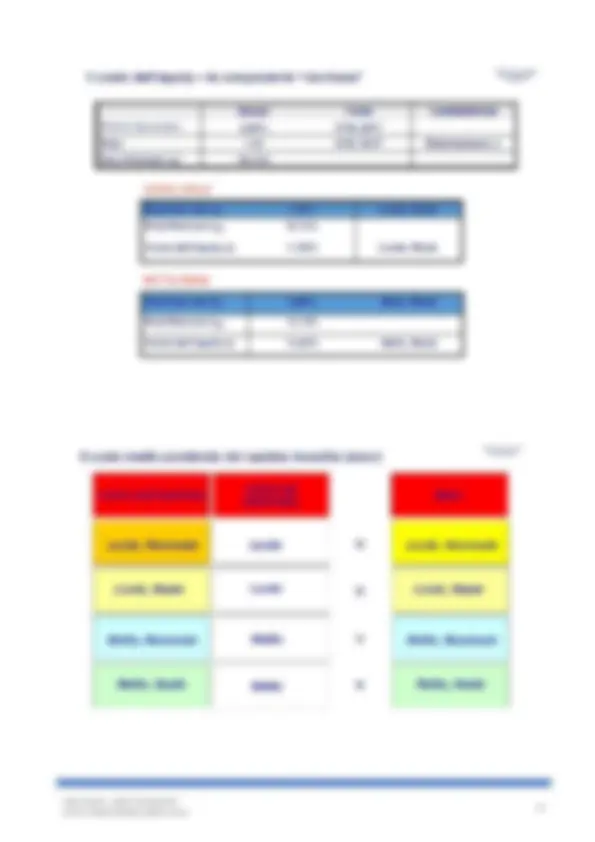

- ESEMPIO DI APPLICAZIONE DEI METODI DIRETTI “ IN SENSO STRETTO”

- I metodi diretti fondati sui moltiplicatori empirici

- LE VARIETÀ DI MULTIPLI

- LE VARIETÀ DI MULTIPLI: MULTIPLI “ ADJUSTED” E MULTIPLI CLEAN”

- L’APPLICAZIONE DEI MULTIPLI: CONDIZIONI OPERATIVE

- IL MULTIPLO PRICE/BOOK VALUE (P/BV)

- RELAZIONE FRA PRICE/BOOK VALUE E ROE

- RAGIONI DEL SUCCESSO DEL MULTIPLO EV/EBITDA

- I MULTIPLI PEG RATIO E EBITDAG RATIO

- IL PROCEDIMENTO APPLICATIVO DEL METODO DEI MULTIPLI

- ALTERNATIVE PERCORRIBILI NELLA SCELTA DELLE SOCIETÀ COMPARABILI

- LE RETTIFICHE DA APPORTARE ALLE GRANDEZZE AZIENDALI O AI MULTIPLI

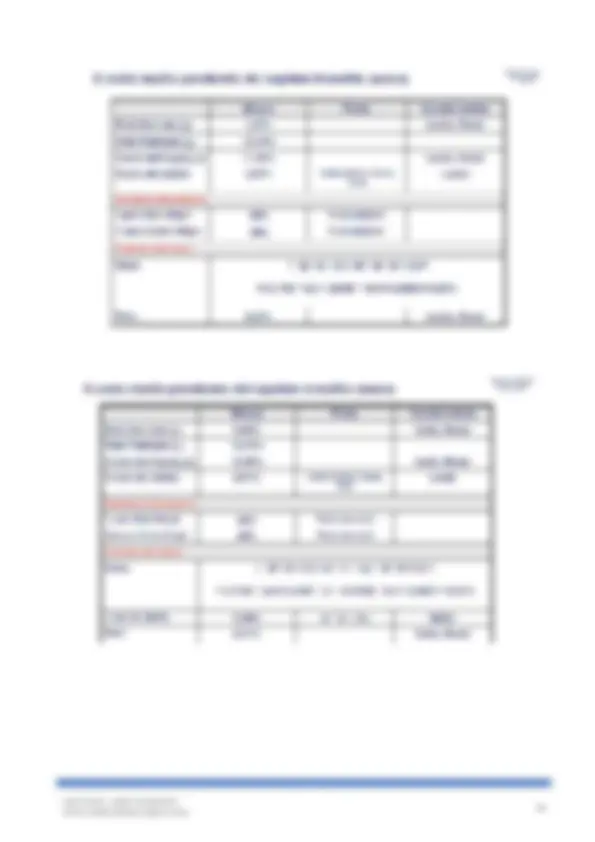

- ESEMPIO DI APPLICAZIONE DEI METODI BASATI SUI MULTIPLI DI MERCATO

- I TASSI DI ATTUALIZZAZIONE .............................................................................................................................

- COSTO DELL’EQUITY E COSTO DEL CAPITALE INVESTITO

- LE RELAZIONI FLUSSI-STOCK-TASSI

- IL TASSO DI SCONTO

- LA DETERMINAZIONE DEL TASSO DI SCONTO: LA COERENZA TRA FLUSSI E TASSI

- LA DETERMINAZIONE DEL TASSO DI SCONTO NEGLI APPROCCI LEVERED O EQUITY SIDE

- IL SIGNIFICATO DEL CAPM I 30 E LODE – SOLO SU DOCSITY

- METODI ALTERNATIVI AL CAPM

- QUANTIFICAZIONE DEGLI ELEMENTI CHE COMPONGONO IL COSTO DELL’EQUITY............................................................

- QUANTIFICAZIONE DEGLI ELEMENTI CHE COMPONGONO IL COSTO DELL’EQUITY............................................................

- PROCEDIMENTO DI CALCOLO DEGLI INDUSTRY BETA

- IL COSTO DEL DEBITO

- LA DETERMINAZIONE DEL TASSO DI SCONTO NEGLI APPROCCI UNLEVERED

- QUANTIFICAZIONE DEGLI ELEMENTI CHE COMPONGONO IL WACC

- COSTO DELL’EQUITY E COSTO DEL DEBITO IN ALCUNI SETTORI INDUSTRIALI

- LA VALUTAZIONE DELLE AZIENDE......................................................................................................................

- I METODI REDDITUALI ..........................................................................................................................................

- METODO REDDITUALE PURO BASATO SUI FLUSSI NETTI (LEVERED)

- METODO REDDITUALE PURO BASATO SUI FLUSSI LORDI (UNLEVERED)

- METODO REDDITUALE COMPLESSO BASATO SUI FLUSSI NETTI (LEVERED)

- METODO REDDITUALE COMPLESSO BASATO SUI FLUSSI OPERATIVI (UNLEVERED)

- TECNICHE DI STIMA DEI FLUSSI REDDITUALI ATTESI

- LA NORMALIZZAZIONE DEI FLUSSI REDDITUALI

- LA OMOGENEIZZAZIONE DEI FLUSSI REDDITUALI

- IL TERMINAL VALUE NEI METODI BASATI SUI FLUSSI

- IL “ GROWHT RATE” NELLA DETERMINAZIONE DEI FLUSSI NEI MODELLI REDDITUALI

- IL “ MODELLO DI GORDON” PER LA STIMA DEL TERMINAL VALUE NEI MODELLI REDDITUALI

- IL “ PERPETUAL FLOW METHOD” NELLA STIMA DEL TERMINAL VALUE NEI MODELLI REDDITUALI

- LA VALUTAZIONE DELLE AZIENDE. I METODI MISTI ......................................................................................

- METODO MISTO CON STIMA AUTONOMA DEL GOODWILL E ECONOMIC VALUE ADDED METHOD .....

- PRIME OSSERVAZIONI SUI METODI MISTI

- I METODI MISTI DI VALUTAZIONE DELLE AZIENDE

- METODO DEL VALOR MEDIO

- limitata del reddito differenziale medio) 2) METODO ANGLOSASSONE CON STIMA AUTONOMA DELL’AVVIAMENTO (attualizzazione

- differenziale medio) I parametri del metodo misto con stima autonomia dell’avviamento (attualizzazione limitata del reddito

- METODO ANGLOSASSONE CON STIMA AUTONOMA DELL’AVVIAMENTO

- METODO ANGLOSASSONE CON STIMA AUTONOMIA DELL’AVVIAMENTO

- ESERCITAZIONE METODO MISTO CON STIMA AUTONOMA DELL’AVVIAMENTO

- I METODI MISTI “ ASSET SIDE” : PRIMA CONSIDERAZIONE

- I METODI MISTI DI VALUTAZIONE DELLE AZIENDE: L’ECONOMIC VALUE ADDED (EVA)

- L’Economic Value Added: modalità di calcolo

- L’Economic Value Added: modalità di calcolo del Nopat rettificato e del C.I.

- Esercitazione metodo EVA

I 30 E LODE – SOLO SU DOCSITY

LA VALUTAZIONE DELLE AZIENDE E DELLE PERFORMANCE AZIENDALI

ASPETTI INTRODUTTIVI E STANDARDS DI VALORE.

Campi applicativi in cui è richiesta una misura di Valore

1. Ambito delle garanzie societarie - Solitamente nelle operazioni di finanza straordinaria, con riferimento alla tutela degli azionisti e di tutti gli stakeholder privi di poteri di controllo; 2. Ambito delle strategie di sviluppo, integrazione e di ristrutturazione delle aziende (Mergers & Acquisitions ) –Ricerca di benefici economici e di sinergie tramite operazioni di ristrutturazione, cessione di aziende o ASA, riorganizzazione, turnaround, quotazione nei mercati regolamentati, etc.; 3. Ambito della formazione del bilancio –Ambito di cresciuta importanza, soprattutto per effetto dell’applicazione dei principi contabili internazionali; 4. Ambito delle misurazioni periodiche delle performance aziendali - Ricerca di strumenti a orientamento della strategia aziendale (creazione o distruzione di valore connessa alle scelte strategiche), di giudizio dell’efficacia dell’operato del management, di collegamento rispetto al sistema delle ricompense del management, etc...

Le fondamentali nozioni di “ capitale economico” e di “ capitale strategico” (o

“ potenziale” )

Gli scopi e le posizioni soggettive nella valutazione delle aziende:

- Scopi della valutazione

- Posizioni soggettive della valutazione CAPITALE STRATEGICO:

- Posizione dell’acquirente

- Posizione del cedente CAPITALE ECONOMICO:

- Posizione del perito indipendente

I 30 E LODE – SOLO SU DOCSITY

La valutazione d’azienda come momento per l’espressione di un “ Giudizio Integrato

di Valore”

- le “formule” vanno inserite in un ampio quadro di conoscenze, in parte non quantitative, che si collegano e si integrano a vicenda;

- lo sforzo del valutatore deve essere quello di andare oltre il mero formalismo dei modelli di valutazione;

- ottica sistemica e integrata: analisi esterna e analisi interna;

- a valutazione del capitale economico diventa il momento per conoscere la realtà dell’azienda da valutare: la sua mission, i suoi obiettivi strategici, il finalismo della sua azione, le potenzialità del suo business, il suo ruolo nel settore di riferimento.

Tassonomia delle sinergie e delle opportunità incrementali

Opportunita’ Incrementali

1. Opzioni di sviluppo 2. Opzioni di differimento 3. Opzioni di flessibilità 4. Opzioni di abbandono

I 30 E LODE – SOLO SU DOCSITY

Sinergie

1. Sinergie di mercato 2. Sinergie di efficienza operativa 3. Sinergie finanziarie 4. Sinergie fiscali

Tipici esempi di opportunità incrementali

Opzioni reali di espansione e di sviluppo

- rappresentano l’opportunità di aumentare la scala strutturale/ dimensionale od operativa di un’azienda, effettuando in futuro nuovi investimenti in grado di generare un aumento della quota di mercato che, in ultima analisi, si traduce in flussi di cassa aggiuntivi (benefici correlati)

- Esempi: possibilità di sfruttare economicamente la larghezza di banda anche al settore broadcasting/Tv, passaggio dalla telefonia a Internet.

Opzioni reali di abbandono

- identificano la possibilità di abbandonare un progetto già intrapreso senza che sia intaccata la redditività di base dell’azienda. Nella logica call, il prezzo di esercizio dell’opzione equa i futuri costi di dismissione, mentre i benefici lordi sono pari al valore di presunto realizzo o di cessione del progetto

- Esempi: progetti di R&D, abbandono di mercati esteri, …

Opzioni reali di differimento

- individuano l’opportunità di ritardare l’inizio di un investimento, di per sé già realizzabile, senza che venga compromessa la fattibilità dello stesso in un tempo successivo. Il prezzo di esercizio dell’opzione si determina opportunamente capitalizzando il costo dell’investimento procrastinabile; l’attività sottostante equa i benefici direttamente generabili da detto investimento;

- Esempi: differimento utilizzo tecnologia UMTS, perforazione pozzi petroliferi, …

Opzioni reali di flessibilità

- rappresentano le c.d. opzioni di switch tra modalità strategiche alternative, adottate da un management dinamico;

- obiettivo dell’opzione è permettere all’azienda di “sostare” sempre sulla modalità strategica più conveniente (il termine “sostare” richiama la limitata durata temporale di qualsiasi decisione relativa agli assetti strategici di un business dinamico).

- Esempi: scelta di una strategia che assicuri l’accesso a due o più mercati differenti, con l’opportunità di focalizzarsi su uno di essi.

I 30 E LODE – SOLO SU DOCSITY

La classificazione delle sinergie nelle operazioni di acquisizione aziendale

1. A seconda se sono realizzabili da acquirenti generici o da acquirenti specifici:

- sinergie universali;

- sinergie speciali; 2. A seconda che i benefici sinergici sono generati in capo all’acquisita o in capo all’acquirente:

- sinergie divisibili;

- sinergie indivisibili; 3. Ulteriore ripartizione delle sinergie:

- sinergie post-integrazione;

- sinergie realizzabili entro l’orizzonte del piano

- sinergie realizzabili oltre l’orizzonte del piano (comprese, le opportunità incrementali).

I 30 E LODE – SOLO SU DOCSITY

Sinergie divisibili: benefici che sorgono in capo all’acquisita

Sinergie indivisibili: benefici che sorgono in capo all’acquirente

Sinergie universali: benefici realizzabili da un generico soggetto acquirente

Per esempio: Economie di scala

Per esempio: Sfruttamento della base dei clienti per l’offerta di servizi/prodotti dell’acquirente

Sinergie speciali: benefici realizzabili dallo specifico soggetto acquirente

Per esempio: Politiche di co-branding

Per esempio: Utilizzo delle risorse e delle competenze dell’acquisita in altri ambiti del gruppo dell’acquirente

I 30 E LODE – SOLO SU DOCSITY

I 30 E LODE – SOLO SU DOCSITY

I 30 E LODE – SOLO SU DOCSITY

Valori e prezzi: le condizioni soggettive

- Modalità di formazione dei prezzi - I prezzi risentono delle condizioni soggettive di negoziazione:

- Asimmetrie informative tra le parti;

- Abilità negoziale delle parti;

- Diversa forza contrattuale;

- Interessi economici e non (bisogni di status, prestigio, potere) all’acquisto. - Le modalità di trasmissione del valore sui prezzi differiscono a seconda che si tratti di:

- Investimenti di carattere finanziario (tipicamente nel mercato di Borsa);

•Acquisizioni di carattere imprenditoriale (c.d. mercato del controllo);

La diffusione del valore nel mercato di Borsa

- Connotati peculiari degli investimenti di carattere finanziario (tendenzialmente tipici dei mercati perfettamente concorrenziali)

- gli investimenti risultano ampiamente divisibili;

- gli investimenti sono tra loro indipendenti;

- i giudizi di valore si formano sulla base di aspettative in ordine ai rendimenti dei titoli (dividendi + capital gains), a prescindere dalle capacità gestionali dell’investitore.

- Coefficiente di diffusione borsistica (ossia sui prezzi non di controllo) d = ( Var. PM / Var. W)

La diffusione del valore nel mercato del controllo

- Connotati peculiari delle acquisizioni imprenditoriali

- gli investimenti non sono generalmente divisibili;

- a seguito dell’integrazione dei nuovi investimenti con gli impieghi già realizzati, si manifestano interrelazioni di segno positivo o negativo: raramente dunque le acquisizioni sono neutrali; esse creano o distruggono valore;

- gli investimenti richiedono specifiche capacità di gestione;

- i giudizi di valore si fondano largamente sulla base dei flussi di risultato attesi a seguito dell’integrazione delle attività dell’acquisito con quelle dell’acquirente;

- la formazione dei prezzi raramente avviene in un contesto di pura concorrenza; frequentemente è risultato di processi tipici dei sistemi oligopolistici.

- Coefficiente di diffusione sui prezzi di controllo: D = ( Var. PMM / Var. W)

I 30 E LODE – SOLO SU DOCSITY

Se il mercato del controllo è competitivo (meccanismo d’asta >>> vedi auction theory), il prezzo di acquisizione dipende:

- dai benefici attesi a seguito della sostituzione dell’incumbent management con un management più efficiente;

- dalla tipologia di potenziali acquirenti (finanziari o strategici);

- dalla tipologia di sinergie attivabili e dei correlati valori sottostanti;

- dai margini di manovra sul prezzo dei potenziali acquirenti.

I 30 E LODE – SOLO SU DOCSITY

L’impiego dei metodi diretti

- Diffusione dell’uso dei multipli nelle valutazioni relative d’azienda:

- sviluppo delle operazioni di fusione e di acquisizione, che ha reso disponibili un numero significativo di prezzi di riferimento, anche per società non quotate;

- sviluppo delle attività di private equity e Merchant banks che fondano sui multipli, in massima parte, le loro decisioni;

- sviluppo della funzionalità dei mercati finanziari, con sensibili incremento delle società anche di limitata dimensione quotate nei listini di borsa.

- I METODI DIRETTI sono censurabili sotto il profilo della razionalità a causa dell’incapacità dei prezzi fatti sul mercato di esprimere il valore intrinseco aziendale e della generalità a cagione dell’influenza che le c.d. condizioni soggettive di negoziazione esercitano sui prezzi finali

I 30 E LODE – SOLO SU DOCSITY

Tipologie di metodi diretti

METODI DIRETTI “IN SENSO STRETTO”

- Si fondano sui prezzi di scambio/trasferimento dei titoli rappresentativi del capitale delle aziende

(ovvero sui c.d. “prezzi fatti”)

METODI DIRETTI FONDATI SU “MOLTIPLICATORI EMPIRICI”

- Si fondano sull’utilizzo di talune grandezze ritenute espressive del valore aziendale, denominate “moltiplicatori empirici” o “multipli” di mercato

- approccio “equity side”

- approccio “asset side”